一、金属网价方面

注:10月第2周指10月8日至10月11日;10月份第3周为10月14日至10月18日

二、宏观方面

(一)本周宏观事件

1.10月17日美国9月零售销售增幅略高于预期,支持了经济在第三季保持强劲增长的观点。

美国9月零售销售月率录得0.4%,超过预期的0.3%和前值的0.1%。美国至10月12日当周初请失业金人数录得24.1万人,低于预期的26万人,前值从25.8万人上修至26万人。经济复苏的迹象可能不会阻止美联储下个月再次降息,但会强化仅降息25个基点的预期。

2.10月18日,多家银行更新存款挂牌利率。三个月期、半年、一年期、二年期、三年期、五年期定期存款挂牌利率均下调25个基点,其中一年期利率降至1.1%。这是继7月后,时隔不到3个月大行再度下调存款利率,也将是自2022年9月以来大行第六次主动下调存款利率。

(二)次周宏观事件提示

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率93%,环比上涨6%;产能利用率76%,环比上涨3%;周产量环比增加3.27%。主流厂家产量匹配接单量,叠加锌网价持续高位波动,主流厂家报价坚挺。

饲料行业:目前处于需求旺季,10月上旬受双节下游需求端补货影响,询单情况有所减少,随着需求端库存陆续消耗完毕,预测下周询单有好转趋势。

化肥行业:各地区特种肥,掺混肥厂家进一步复工复产,需求随之升温。

出口方面:目前集装箱订舱较为积极,海运公司预测海运费呈上涨趋势;需求端盼价格回调,观望情绪增加。但随着客户圣诞节前备货刚性需求的释放,预测后续签单情况环比增长。

主流厂家订单排产至11月中下旬,建议需求端根据生产情况提前两周做好签单计划,按需采购。

(2)本周七水硫酸锌样本厂家开工率75%,环比持平;产能利用率57%,环比上涨3%;周产量环比增加4.71%。主流厂家报价持稳。

出口方面:随着国外终端需求陆续释放,需求呈现逐步增量局面。

随着下旬北方部分矿山冬储备货,建议下游客户结合库存情况适当备货。

(3)本周活性氧化锌生产厂家开工率76%,产能利用率52%,环比持平。

饲料行业:整体需求较为稳定,在原料价格居高不下的背景下,叠加部分厂家检修,需求端签单积极性较上周进一步好转,预测后续需求持续升温。

脱硫行业:脱硫剂生产厂家订单较为充足,需求稳定。

橡胶行业:橡胶价格冲高回落,但仍高位运行为主,受原料成本支撑,橡胶行业维持按需采购为主。

主流生产厂家排产至11月中上旬,次周部分厂家检修结束,恢复供应。整体供需关系需要市场验证,建议按需采购为主,提前一周落实采购计划。

2.原料方面:

(1)次氧化锌:锌价震荡运行为主,次氧化锌成交系数持稳为主。

(2)纯碱:本周纯碱产能利用率87.55%,环比降低0.29%;纯碱产量72.99万吨,环比降低0.33%。

东部地区主流厂家报1550-1650元/吨,中西部地区主流厂家报1250-1400元/吨,环比上周均下降50元/吨。下游企业对纯碱消费保持稳定,但拿货积极性不高,随用随采,观望为主。

(3)硫酸:广西地区硫酸持稳报价470-520元/吨;湖南地区报价持稳300-360元/吨;华北及山东地区检修厂家陆续复工,大部分厂家报价持稳,山东地区个别厂家报价上调30元左右,主流厂家出厂价300-350元/吨;蒙东及东北地区主要生产厂家仍处于检修或减产期,厂家报价坚挺550-570元/吨。

3.锌网价预测:

宏观上政策释放和国内经济数据表现偏差,预期落空下锌价冲高回落。

基本面上来看,国内随着港口库存的增加和国内贸易商报价的增多,市场流通货量改善,冶炼厂原料库存天数向上修复,冶炼厂原料库存紧缺的情况得到一定缓解,国内加工费小幅反弹,同时前期检修的冶炼厂产量亦陆续恢复,供应端有所增加;而消费上实际表现亦不及预期,社会库存再度累增。

整体供增需弱的的情况下,锌价继续上冲26000元/吨动能不足,在宏观没有大的扰动的情况下,锌价维持震荡运行为主。(上海有色网)

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率80%,产能利用率81%,环比持平,本周主流厂家报价较上周下调50元/吨。

饲料行业:目前处于需求旺季,10月上旬受双节下游需求端补货影响,询单情况有所减少,随着需求端库存陆续消耗完毕,预测下周询单呈现好转趋势。

化肥行业:中下旬开始各地区特种肥、掺混肥厂家逐步复工复产,客户需求释放。随着国内化肥行业出口订单集中采购,需求情况增量明显,很大程度上缓解生产厂家库存压力。

出口方面:目前厂家主要以交前期订单为主,需求端补单情况未见好转,但随着海运费的预期上涨以及需求端的刚性需求依旧存在,预测后续出口订单呈现稳步增加趋势。

目前主流厂家排产至11月上旬,需关注出口订单量上涨幅度,随着国内刚需以及出口情况的逐步好转,建议提前一周确定采购计划,刚需采购为主。

2.原料方面:

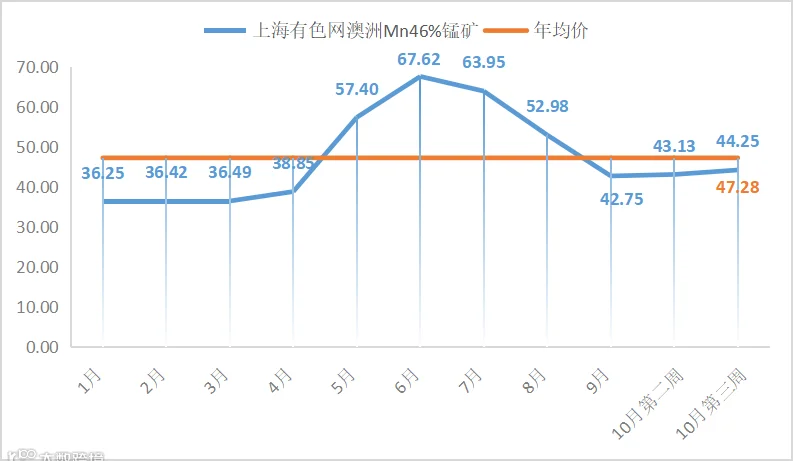

锰矿方面:进口锰矿市场稳中下跌整理,随着下游锰系合金价格继续小幅走跌,且港口锰矿库存有所增加,导致整体行情承压明显,工厂采购压价情绪不减,行情走势仍较为被动,市场心态及情绪表现不佳。(全球合金网)

硫酸方面:广西地区硫酸持稳报价470-520元/吨;湖南地区报价持稳300-360元/吨

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率100%,产能利用率35%,环比持平;主流厂家报价持稳为主。

饲料行业:需求端处于传统生产旺季,随着9月份涨价期间需求端备货逐步消耗完毕,以及近期铜价相对平稳,本周整体需求情况较上周有所好转。

近期在铜网价强支撑下,生产成本走高,叠加原料端供应紧缺,生产厂家生产积极性放缓。建议需求端根据需求情况提前10天做好采购计划,按需采购为主。

2.原料方面:

铜网价方面:宏观方面,美国公布了9月零售销售月率和初请失业金人数,数据公布后增强了美联储未来一年半内以较小步伐降息的预期,美元指数走高,对铜价有所压制。

基本面方面,近期铜价虽有所反弹,但下游采购欲仍一般且进行压价采购,部分贸易商为保证成交只能降价出货。但整体来看,贸易商及下游活跃度较低,市场交投冷清。据上海有色网数据显示,截至10月17日周四,SMM全国主流地区铜库存较周二增加0.9万吨至22.9万吨,且较节前增加6.4万吨,节后两周累库幅度为近几年最大。下游需求仍在缓慢恢复中,铜库存的消化还需一定时日,预计铜价维持偏弱运行为主。(上海有色网)

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家开工率100%,产能利用率63%,环比持平。受近期原料端紧缺影响,主流厂家报价较上周上调100元/吨。

饲料行业:需求情况较10月上旬无明显增加,最近价格调涨,下游采购意愿减弱,观望情绪增加。但随着前期库存逐步消耗,预测10月下旬情况有所好转。

需求端刚需依旧存在,随着钛白粉厂家陆续减产,带动原料端价格短期内下行承压,建议根据实际需求情况,提前一周做好采购计划。

2.原料方面:

本周隆众资讯钛白粉厂家产能利用率70.17%,环比下降2.05%。

钛白粉厂家开工率因下游涂料行业需求不佳和出口反倾销受阻,厂家开工率持续下降,副产七水硫酸亚铁产量紧张。但七水亚铁下游电池行业向好发展,七水亚铁价格呈现上涨趋势运行。原料成本支撑加强,预计下旬一水亚铁价格维稳为主。

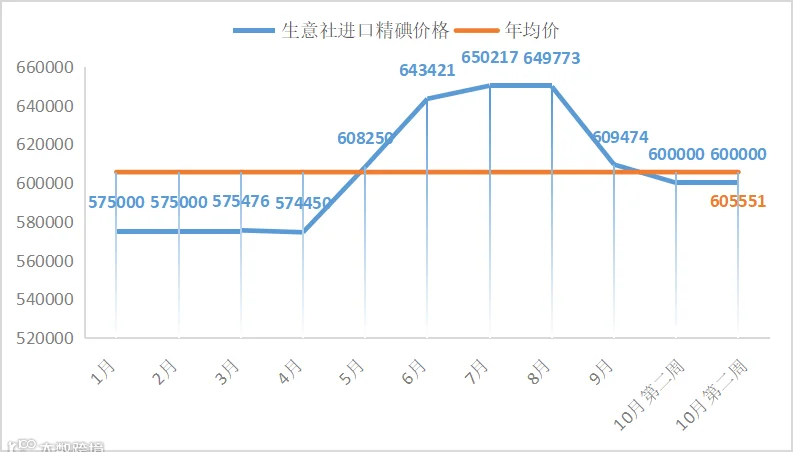

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%,环比持平。厂家报价对比上周持稳。预测十月碘酸钙周均产量约8.5吨。

饲料行业预测:碘酸钙原料进口碘价格持稳,原料成本支撑尚存。下游饲料行业进入传统旺季,需求对比前期有所增加。加之下游畜禽行业养殖效益可观,养殖情绪较为乐观。预计后期饲料行业需求维稳为主。经对样本客户调研,预计饲料行业十月碘酸钙折周均需求量约为6.2吨。

原料价格持稳为主,主流生产厂家订单可满足11月上旬生产交付,随着下周各厂家陆续稳定生产,供需关系待市场验证,建议需求端按需购买为主,提前10天确定采购计划。

2.原料方面:

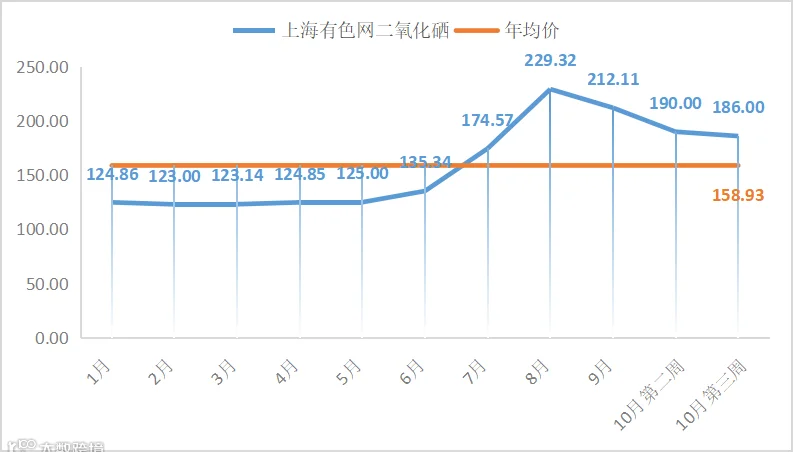

(六)亚硒酸钠

1.供需方面:

亚硒酸钠生产厂家本周开工率100%,产能利用率25%,环比上周持平。厂家报价对比上周持稳。

随着亚硒酸钠原料端价格小幅回落,亚硒酸钠价格近期处于冲高回落状态,建议下游按需采购为主。

2.原料方面:

二氧化硒价格弱势下滑,下游电解锰行业需求无明显提振。

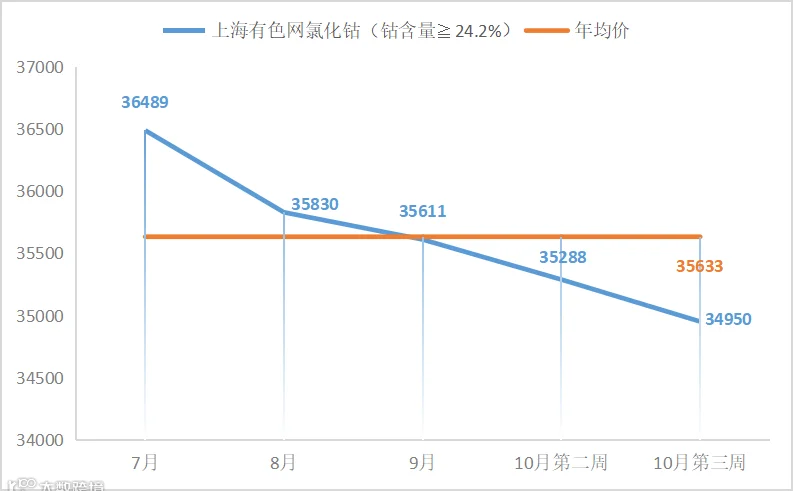

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%,环比上周持平。供需无较大变化,厂家报价持稳为主。

氯化钴原料价格持续维持低位,反刍料需求有向好预期,存在一定增量空间,建议需求端提前一周做好采购计划,适当补库。

2.原料方面:

从供给端来看,目前钴盐厂的整体产量释放不及预期,市场开工率依然较低。从需求端来看,下游三元前驱体企业主要执行长单采购,下游企业采购意愿较为疲软,周内成交寥寥。综合市场情况,目前现货需求疲软,市场整体表现冷清。预计下周,需求难有显著改善,现货价格可能继续承压下行。(上海有色网)

大家对产品行情方面有需要深入沟通和探讨的,请联系周经理:15933617080