一、金属网价方面

注:2月份第2周指2月10日至2月14日;2月份第1周指2月1日至2月7日(2月1-4日为假日暂无报价)

二、宏观信息

(一)本周宏观事件

1.特朗普宣布将对美贸易伙伴征收对等关税,未说明何时征税。特朗普表示,通过其他国家运送商品以避开关税的做法将不被接受;将考虑把采用增值税制度的国家作为关税对象;不要期待会有任何豁免;很快将对汽车、钢铁、铝和药品加征关税。相关措施的生效日期并未公布,媒体称对等关税可能4月1日生效。

2.鲍威尔国会听证会:美联储无需急于降息,法律不允许特朗普解雇联储理事;中性利率相比疫情前已大幅上升;评估关税的经济影响为时过早,承认关税可能推升通胀;“新美联储通讯社”:鲍威尔概括今年联储道路是,通胀下行没进展就不降息,经济更大幅放缓就降息。

3.美国1月非农新增14.3万大幅低于预期,失业率意外降至4%,截至2024年3月的12个月内,就业增长数量比最初报告的少了58.9万,降幅低于去年8月的初步估计。

(二)次周宏观事件提示

2.20日,美国公布美国至2月15日当周初请失业金人数。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率73%,对比上周下降14%,产能利用率59%,对比上周上涨24%,主流厂家报价高位坚挺。

饲料行业:随着节后各集团公司库存逐步消耗至安全库存线以下,近期陆续招标,部分集团公司结合需求情况以及市场情况小批量招标;中小型饲料厂家基本开工生产,询单情况逐步恢复正常;贸易端本周催发情况加剧,反馈出市场逐步向好发展。

化肥行业:主流厂家逐步恢复生产,其中部分地区进入需求旺季,询单情况较月初有所好转,因化肥端需求较为集中,目前催发情况加剧。

出口方面:海运费方面,本周南美西以及中美洲航线出现不同程度的上涨,其他航线目前无较大波动,出口形势稳定。各生产厂家出口订单较为充足,本周出口询单情况相对稳定,部分厂家订单延续到3月底或4月初。

各主流厂家订单充足,建议提前两周确定采购计划,确保安全库存。

(2)本周七水硫酸锌样本厂家开工率82%,环比上涨23%,产能利用率60%,环比上涨27%,主流厂家报价高位坚挺。

化纤行业:生产厂家需求较为稳定,随着年前备货库存陆续消耗,询单采购增加。

选矿行业:北方地区中小型矿山处于停产状态,大型矿山维持正常生产,南方地区矿山维持正常开工;随着年前备货陆续消耗,客户逐步询单采购。

出口方面:随着南美及中美地区肥料消费旺季来临,出口询单积极性提高。

各主流厂家订单充足,建议提前10-15天确定采购计划,确保安全库存。

(3)本周活性氧化锌样本厂家开工率73%,对比上周上涨46%,产能利用率70%,对比上周上涨38%,随着年后2月份锌网价回落,主流厂家活性氧化锌报价对比年前小幅下滑300-500元/吨不等。

饲料行业:节后仔猪价格有望迎来上涨,养殖端主要考虑到7-8月份行情,对仔猪需求量增加,各集团公司陆续招标,需求情况较为平稳。

橡胶行业:锌网价近期持稳且有小幅抬头迹象,带动橡胶行业客户签单积极性有所恢复。

脱硫行业:脱硫剂生产厂家逐步开工,脱硫剂终端使用厂家陆续开始招标采购,预计后期询单逐步增加。

2.原料方面:

(2)纯碱:本周价格小幅下滑50元/吨。东部地区主流厂家报1400-1500元/吨;中西部地区主流厂家报1080-1230元/吨。

(3)硫酸:本周各地价格分化。华北及山东地区价格持稳,出厂报300-400元/吨;广西地区价格对比上周小幅上涨20元,出厂570-600元/吨;湖南地区价格对比上周下降50元,报440-500元/吨;蒙东及东北地区报价持稳,报价360-480元/吨。

3.锌网价预测:

国际经济形势方面,特朗普签署对等关税备忘录预计4月1日后执行,关税影响得到缓冲;美国PPI数据超预期走高但核心PCE不及预期,通胀压力有所缓解。央行报告指出实施适度宽松的货币政策,整体宏观情绪好转。

基本面上矿端宽松预期延续,短期冶炼厂产量大幅提升的可能性较低。消费上元宵节过后下游企业基本恢复生产,但从实际终端表现上消费传导仍然需要时间。

整体来看,宏观情绪改善对锌价形成支撑,但矿加工费上涨和消费复苏情况对锌价高位形成抑制, 预计锌价上行空间有限,运行区间23200-24600元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率64%,对比上周上涨19%,产能利用率68%,对比上周上涨2%,厂家报价维持年后高位。预计二月周均产量3600吨。

饲料行业:生猪方面,春节结束后,猪肉需求逐步进入传统淡季,处于整体供大于求的状态,生猪出栏量预计会有所放缓,仔猪需求的增加因采购量有限,对整体市场需求量的恢复影响有限;禽料方面,春节后鸡蛋与鸡肉类需求转弱,家庭型消费者仍以消耗库存为主,短期内需求情况不及节前,但随着院校开学以及工地开工,预测后续需求情况会逐步恢复正常;反刍方面,养殖端存栏量相对稳定,短期内需求平稳;水产方面,春节后需求端呈现减弱趋势,同时北方地区水产养殖处于传统需求淡季,需求暂时未恢复到理想状态。周均需求量预测在1000吨。

化肥行业:东北、内蒙以及山东地区年前化肥厂家备货较为充足,目前处于消耗库存阶段;西北地区随着厂家陆续开工,需求呈逐步增长态势。周均需求量约400吨。

出口方面:厂家年前出口订单充足,年后询单积极性对比年前有所降低,出口周均需求量约1500吨-2000吨。

目前主流厂家订单较为充足,随着国内形势缓慢恢复,以及出口形势交货紧张状态持续,建议需求端提前一周确定采购计划,海运发货建议提前20天确定采购计划。

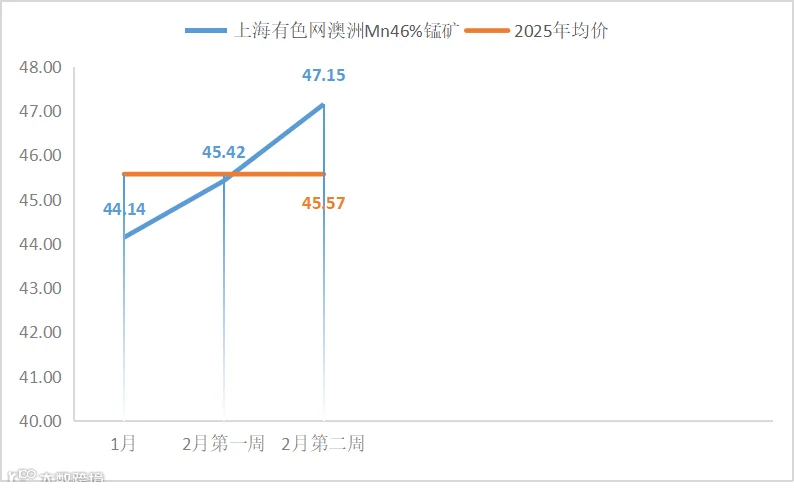

(1)锰矿方面:锰矿价格上涨节奏渐有放缓,一方面港口矿商报价过高,实单成交跟进相对缓慢;另外一方面下游硅锰期货价格回落,盘面更是大幅跳水;导致市场观望心理有所增强。(全球合金网)

(2)硫酸方面:本周各地价格分化。广西地区价格对比上周小幅上涨20元,出厂570-600元/吨;湖南地区价格对比上周下降50元,报440-500元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家本周开工率100%,对比上周上涨14%,产能利用率28%,对比上周上涨11%,本周主流厂家报价持稳为主。

饲料行业:本周询单与上周基本持平;需求端处于逐步恢复状态,叠加铜价持续高位震荡,中小客户出现观望情绪,采购较为谨慎。

受原料成本支撑,主流厂家报价坚挺,建议需求端提前一周确定采购计划,确保安全库存。

2.原料方面:

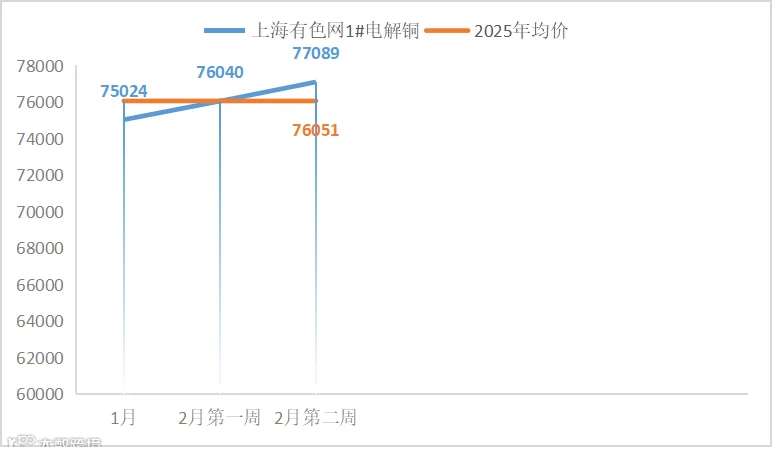

宏观方面,美国PPI数据远超预期,但其中的分项表明将在本月晚些时候公布的PCE或不及预期,美元下跌利多铜价。

基本面方面,据SMM了解,本周国内主要地区仍在持续垒库,但垒库速度较上周已明显放缓。下游季度标或者半年标增加,需求对比年前有所恢复。

宏观利多,基本面支撑略有限。预计下周铜价运行区间76000-78000元/吨。(上海有色网)

蚀刻液方面:部分厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率100%,产能利用率40%,环比无变动。主流厂家报价维持年前高位。

饲料行业:随着节后主流生产厂家报价持续上涨,下游需求端观望情况较浓,由跟涨采购转为按需采购;贸易端采购积极性减弱,主要以背靠背采购为主。

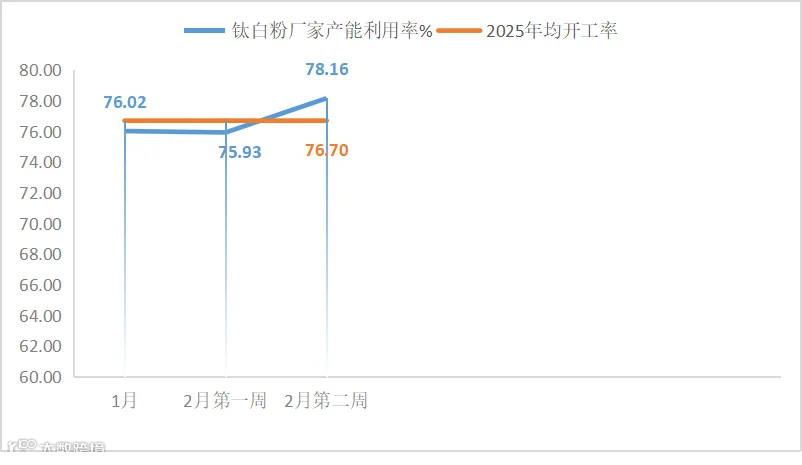

钛白粉需求持续低迷,七水亚铁供应受限。一水亚铁厂家订单紧张,建议需求端结合自身情况按需采购。

2.原料方面:

节后各地钛白粉企业多按照新单价格执行,个别钛企有补涨表现,因下游工厂刚需采购,钛企新单签单量略显不足,市场观望情绪较浓。厂家开工维持相对低位,七水亚铁供应紧张局势未得到明显缓解。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比上周持平。主流厂家报价持稳为主。

饲料行业:节后碘酸钙价格相对稳定,客户需采购为主,预测短期内需求情况平稳,难见明显增长。

原料价格持稳运行为主,建议需求端根据生产计划按需采购。

2.原料方面:

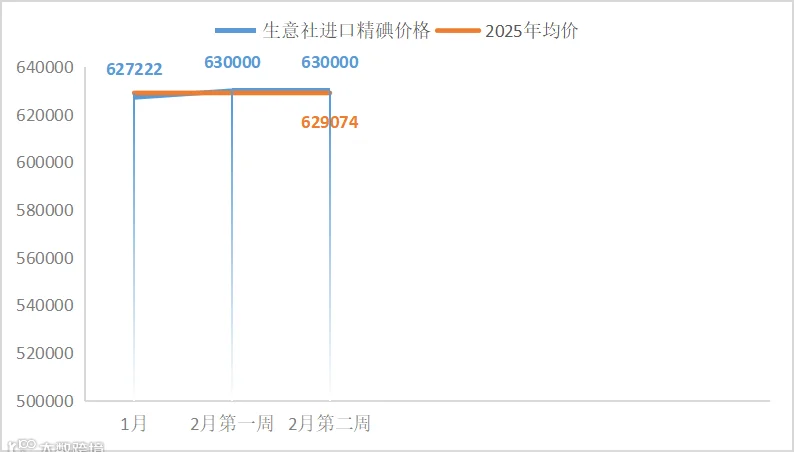

目前国内碘市场运行平稳,智利进口精碘到货量稳定到货,节后碘化物生产厂家复工复产,开工较为稳定,对市场形成利好支撑。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比上周持平。主流厂家报价持稳。

饲料行业:年后饲料企业逐步复工,客户按需采购为主。

亚硒酸钠原料价格持稳为主,建议需求端结合自身库存按需采购。

2.原料方面:

国内硒产品市场价格弱势运行,短期价格暂无上涨动力。

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,对比上周上涨23%,产能利用率37%,对比上周上涨8%。主流厂家报价持稳为主。

饲料行业:节后氯化钴价格进一步走弱,需求情况未见明显好转,预测后续呈现逐步转弱趋势。

2.原料方面:

从供应角度来看,钴盐冶炼厂的开工率依然处于较低水平。从需求方面来看,本周成交较为冷清,价格依旧偏弱运行。预计下周,市场的供需状况难以有实质性改变,现货价格依旧面临小幅下跌的风险。(上海有色网)

如需进一步交流行情信息,请联系周经理:15933617080