注:4月份第4周指4月22日至4月26日;4月份第3周指4月15日至4月19日

二、宏观消息方面

三、海运费增长分析

四、产品分析

1、无机锌盐

供需方面:

原料方面:

次氧化锌:紧缺态势持续,部分地区成交价格上涨。

纯碱:受供应端检修预期影响各地区报价上涨100-200元/吨,纯碱东部地区主流厂家出厂价在2100-2150元/吨,中西部地区主流厂家出厂价在1800-1950元/吨,后期价格仍有上涨趋势。

硫酸:湖南地区硫酸价格有小幅回落降幅约50元/吨,报价320-380元/吨;广西地区硫酸仍维持高位报价450-500元/吨,华北地区报价370-420元/吨。

碳铵:维持低位运行。

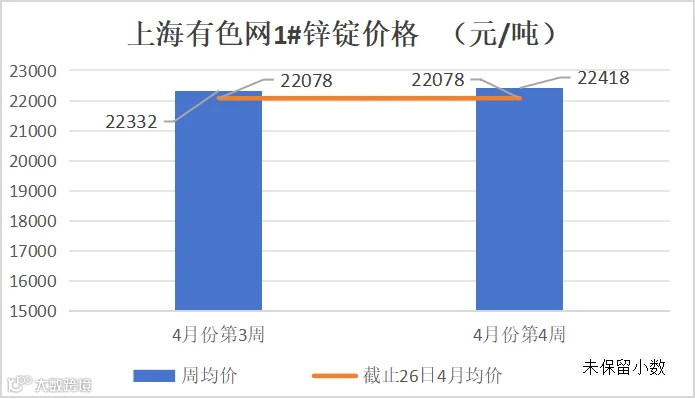

经历上周锌价快速上涨后,本周价格涨幅放缓,基本面对锌价支撑走弱。

中国一季度GDP同比增长5.3%,反映经济向好态势持续。美国一季度实际GDP年化环比初值1.6%,低于预期的2.5%。在物价方面,不含食品和能源的核心PCE价格指数年化季环比增长3.7%,超出预期的3.4%,为一年来首次出现季度增长。国内外经济向好发展提振市场情绪,市场宏观情绪有所恢复。

综合分析,锌价在高位震荡。

2、硫酸锰

硫酸锰生产厂家开工率100%,产能利用率80%。

饲料行业:五一假期临近,部分企业开始备货,整体需求没有大幅变化。

化肥行业:需求逐步走弱。

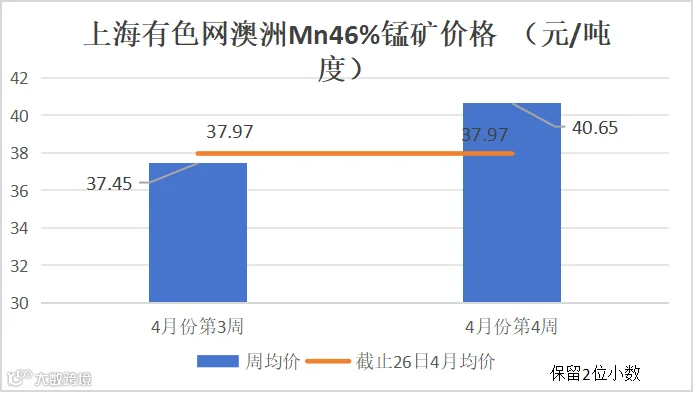

锰矿价格对比上周上涨,推测受国外锰矿减产加之现阶段海运费上涨的影响。

湖南地区硫酸价格有小幅回落,报价320-380元/吨,但锰矿上涨与硫酸下降一定程度上形成对冲,对硫酸锰整体成本影响不大。广西地区硫酸仍维持高位,同时锰矿石价格的上涨,为该地区硫酸锰带来成本压力。

3、硫酸铜

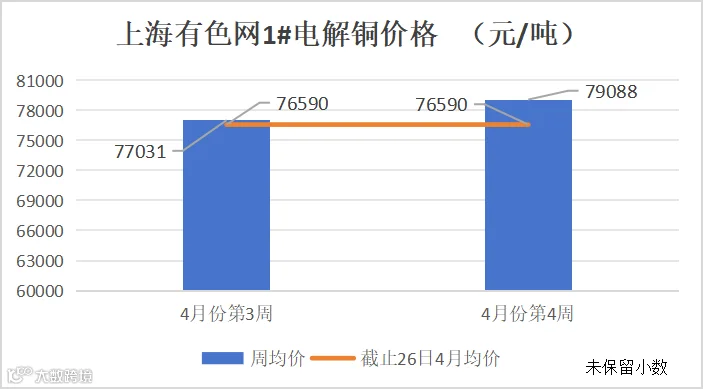

硫酸铜生产厂家开工率100%,产能利用率52%。目前铜价高位运行,部分厂家增加电解铜的生产,一定程度上造成市场硫酸铜主原料蚀刻液供应紧张。

饲料行业:本周铜价继续呈增长态势,饲料客户购买意愿强烈,叠加五一节假日影响,询单较上周有所增加。

选矿行业:北方地区选矿行业逐步进入需求旺季,前期铜价上涨期间选矿行业采购积极性较高,后续需求有望进一步增加。

农业:随着北方地区果树花期来临,需求有所增长。

电镀行业:需求较上周明显变化。

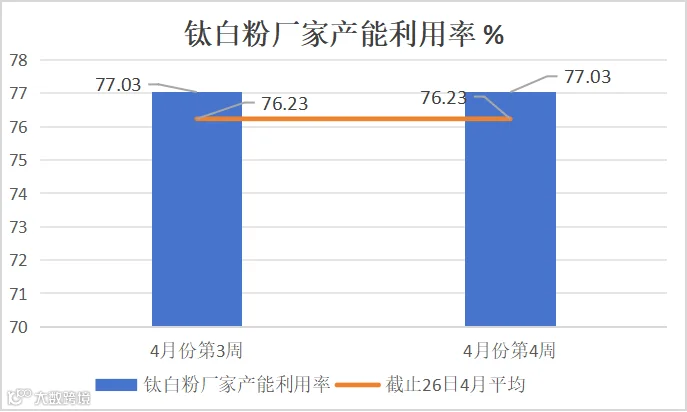

4、硫酸亚铁

本周隆众咨讯钛白粉厂家产能利用率77.03%,与上周持平。一水硫酸亚铁原料端供应较为充足。整体偏弱局势延续。

饲料行业:随着厂家库存的逐步减少及市场价格的逐步平稳,部分客户看好后期市场,有备货的情况。

副产七水亚铁产能充足,下游终端用户多次少量补货维持刚需采购,对后市信心不足,多持观望态度。

5、碘酸钙

碘酸钙生产厂家开工率100%,产能利用率32%。受原料成本、原料紧张及部分厂家产能未完全释放影响,拉动碘酸钙价格的上涨。

进口碘:网价对比上周小幅下降,但仍处于价格高位。

纯碱:价格走高且有进一步涨价的趋势,对成本形成支撑。

盐酸:小幅下降。

钙盐:价格稳定。

双氧水:进入消费淡季,厂家报价小幅下滑。

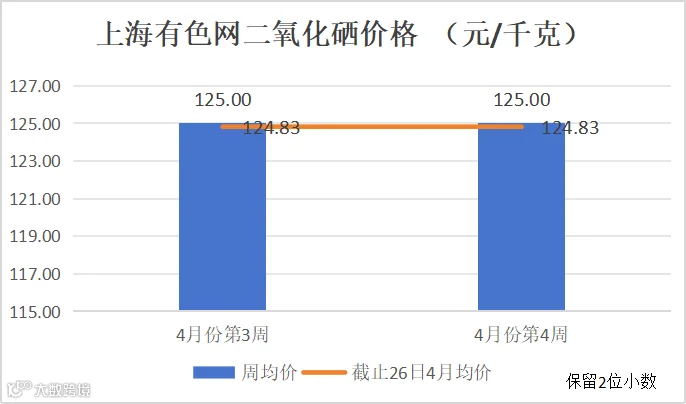

6、亚硒酸钠

亚硒酸钠生产厂家开工率100%,产能利用率46%。二氧化硒市场报价上涨,生产成本有所上涨,厂家报价出现不同程度的上调。

供应端冶炼粗硒生产较为稳定,下游电解锰行业需求较为稳定,二氧化硒价格较上周持稳。

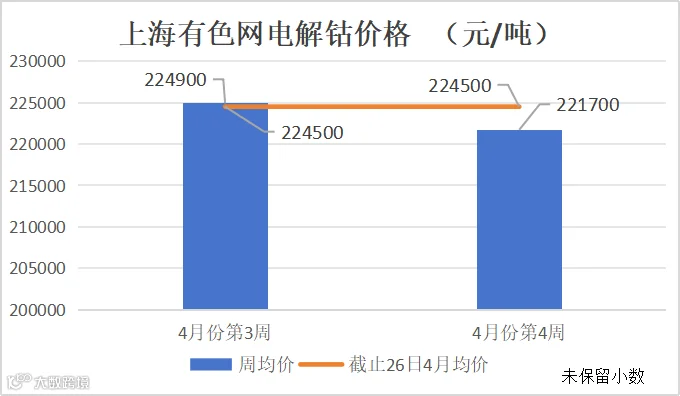

7、氯化钴

氯化钴生产厂家开工率100%,产能利用率35%。生产厂家维持正常开工,下游市场饲料行业需求平稳,供需关系较为平衡。

本周钴价跌势加快,周钴价跌幅创24年最大跌幅。三元电池装机量占比下降,钴市需求增长不及预期,国际钴价下跌,带动国内钴市行情下滑。