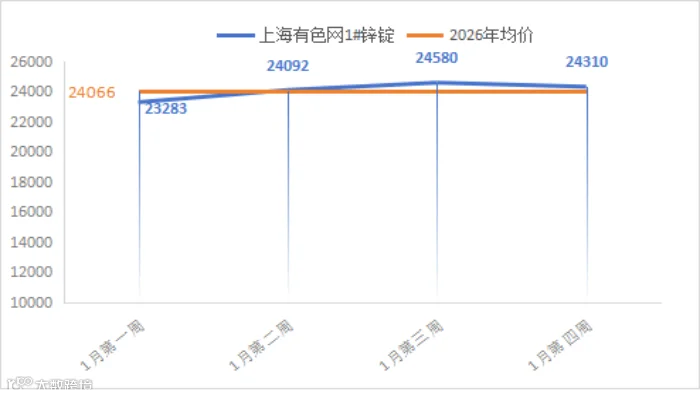

一、金属网价方面

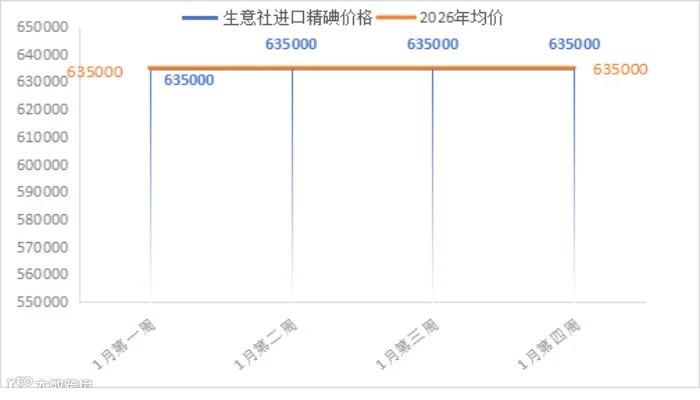

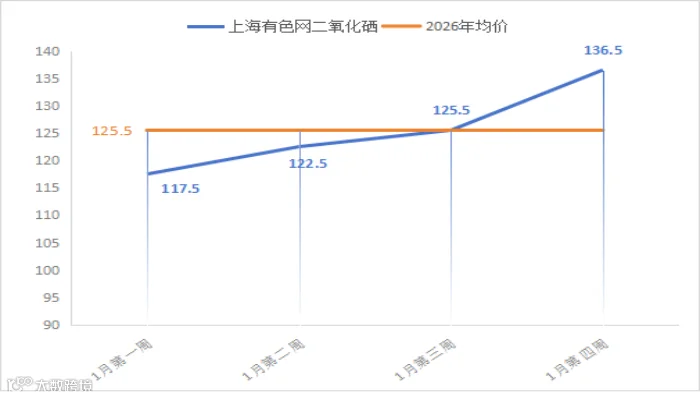

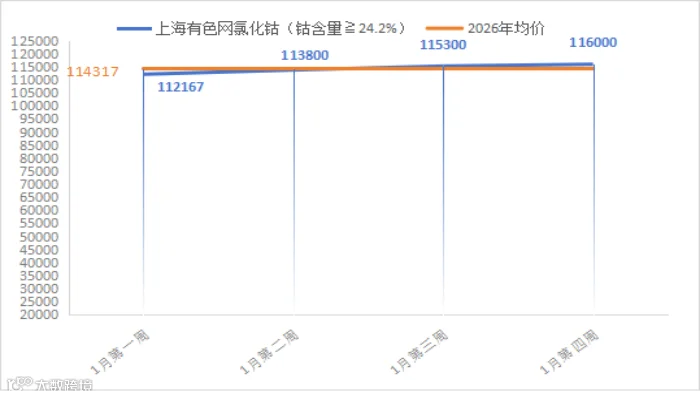

注:1月份第4周指1月19日至1月23日;1月份第3周指1月12日至1月16日

二、宏观信息

(一)本周宏观事件

1.1月22日数据显示,美国截至1月10日当周的初请失业金人数为19.8万人,低于市场预期的21.5万人。前值由20.8万人修正为20.7万人。

较低的首申失业人数反映出美国就业市场保持强劲,这可能支撑美联储维持加息政策,进而对金属价格构成利好。

2.随着美国总统特朗普放弃对欧洲8国增加关税,地缘政治担忧缓解,美元指数收涨,利空金属价格。

(二)次周宏观事件提示

1.1月29日美国公布美联储FOMC利率决议以及发表声明。

三、产品分析

(一)一水硫酸锌

1.行业整体态势

当前锌价高位运行,原料成本居高不下,对价格形成有力支撑。厂家订单充足,排产紧张,主流厂家订单已安排至2月中下旬,部分至3月上旬,支撑价格高位坚挺。

2.关键数据与动态

(1)供应方面:部分地区环保影响持续,供应紧张未缓解。本周生产厂家开工率68%(环比-11%),产能利用率72%(环比+3%)。

(2)需求方面:全面复苏

出口:客户询单较中上旬增加,市场情绪回暖

国内方面:备货基本完毕,以排单发货为主。

生猪饲料:2025年全国生猪出栏7.2亿头(同比+2.38%),TOP30猪企出栏占比近四成,集团高位存栏支撑需求;

禽类饲料:春节消费旺季临近,养殖存栏高位推动需求增长;

反刍动物饲料:进入季节性旺季。

化肥需求:各地区厂家维持正常生产,采购旺季来临,厂家询单积极、发货加快。

(3)原料成本

次氧化锌:供应紧张延续,厂家报价依然坚挺。

锌网价背景:国外地缘政治风险仍存,加之美联储FOMC发布的利率决议及声明信息引导为主,或对市场情绪产生影响进而影响锌价;基本面来看,下游需求端部分企业计划于1月底2月初放假,预计锌锭下游镀锌行业,压铸锌行业厂家开工率下降1-3%不等。

整体来看,基本面难以提供动力,预计下周锌价或将围绕24,500元/吨震荡运行。

硫酸:价格整体持稳,各地区报价如下:

华北、山东:920-980元/吨

东北蒙东:980-1100元/吨

广西:1030-1150元/吨

湖南:1140-1260元/吨

3.行业周期节点

目前处于春节前备货收尾阶段:

(1)饲料中大型集团已完成节后原料采购,贸易及中小厂家备货接近尾声,终端以催发货为主。

(2)采购窗口收窄:国内订单建议农历腊月十五前确定,海外订单建议春节前确定,避免假期物流影响

4.后市展望与建议

(1)预测:受原料锌价高位及硫酸价格持稳支撑,硫酸锌成本端支撑较强。下游饲料行业备货需求进入尾声,但整体需求保持稳健。预计短期内硫酸锌价格将在高位暂稳。

(2)建议:结合生产计划与自身库存,分批备货,保证货物及时入库,避免库存积压或节前运输紧张。

(二)七水硫酸锌

1.行业整体态势

七水硫酸锌市场整体呈现供应紧缺、价格坚挺的态势,原料成本支撑强劲。

2.关键数据与动态

(1)供应紧张:厂家开工率67%(环比-11%),产能利用率51%(环比-6%),但主流厂家订单已排产至2月中下旬,现货交付持续紧张。

(2)需求稳健:国内化纤、选矿等行业采购稳定;海外询单逐步回暖,需求有所恢复。

(3)成本支撑:主要原料次氧化锌价格保持高位,对产品价格形成有力支撑。

3.后市展望与建议

(1)行情预测:预计短期内七水硫酸锌价格将维持高位运行。

(2)操作建议:考虑到春节假期可能导致供应与物流受限,建议下游客户,尤其是海外采购方,提前安排采购计划,规避相关风险

(三)活性氧化锌

1.行业整体态势

本周活性氧化锌市场报价持稳,订单充足支撑后市价格高位持稳运行。

2.关键数据与动态

(1)供应稳定:本周活性氧化锌开工率80%,产能利用率47%,环比持平,主流厂家订单已排至2月中旬,部分至下旬,交货仍显紧张。

(2)需求复苏

饲料行业:受益于能繁母猪存栏量高位(3961万头,正常保有量的101.6%),需求持续稳健。

橡胶行业:受锌价高位运行影响,活性氧化锌价格优势显现,价格优势吸引厂家节前备货,需求提升。

脱硫行业:北方焦化厂集中更换脱硫剂,订单释放带动生产活跃。

(3)成本支撑

主要原料次氧化锌、硫酸价格持续高位运行,纯碱价格亦保持稳定(西部出厂价950-970元/吨,东部出厂价1150-1200元/吨),共同为产品价格提供有力支撑

3.行业周期节点

下游逐步完成春节备货,行业进入节前采购窗口期。

4.后市展望与建议

行情预测:高成本支撑下,预计活性氧化锌价格将维持高位坚挺。

操作建议:建议下游企业在农历腊月十五前确认采购计划并适当备货,以应对排单紧张和节前物流压力

(四)一水硫酸锰

1.行业整体态势

主流报价整体持稳,厂家订单充足,市场议价空间有限。

2.关键数据与动态

(1)供应紧张:部分厂家因成本压力提前停产,供应趋紧。

本周生产厂家开工率67%(环比下降14%),产能利用率51%(环比下降8%),主流厂家订单排产已至2月中下旬。

(2)需求复苏

国内需求:饲料(生猪存栏高位稳定、禽料旺季提升、反刍料季节性增长)与化肥采购旺季共同支撑需求。

出口:客户询单较中上旬增加,市场情绪回暖

(3)原料成本

成本支撑强:锰矿供应偏紧且价格坚挺,硫酸价格高位运行,共同支撑成本端

3.行业周期

行业进入节前集中备货期,物流排期日趋紧张

4.后市展望与建议

价格预测:原料成本支撑下,硫酸锰价格预计延续高位坚挺。

操作建议:建议下游客户结合库存情况,适当前置采购计划。其中陆运订单建议提前7-10天锁定,国内海运订单需提前至少30天安排。

(五)硫酸铜

1.行业整体态势

本周硫酸铜价格环比下降400元/吨,主要受金属铜价回落带动。但在原料结构性紧缺支撑下,价格下跌空间有限。

2.关键数据与动态

(1)供应方面:开工率维持100%,但产能利用率仅45%,原料制约明显,供应仍偏紧。

(2)需求:铜价回落叠加春节备货窗口,下游采购积极性提升,需求集中释放。

(3)原料方面

原料紧缺:上游蚀刻液更多加工为海绵铜等中间品,硫酸铜直接原料占比收窄,结构性紧缺持续。

成本压力:铜网价仍处于高位区间,采购系数居高,成本传导压力突出。

3.行业周期

下游春节备货陆续完成,需求保持稳定,行业正处在节前采购和物流安排的关键时期

4.后市展望与建议

(1)行情预测:

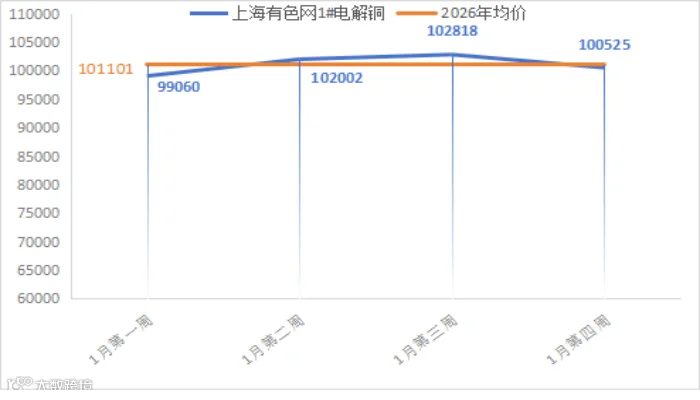

宏观方面,美国11月PCE数据温和上涨,符合市场预期,但抑制了降息乐观预期。基本面来看,智利Mantoverde铜金矿生产接近停滞,加剧供应紧张;而进口货源略有补充、国产供应稳定,整体供应仍相对平稳。需求端受铜价企稳和春节备货推动有所回暖,库存方面,全国主流地区铜库存环比增长2.9%,但累库幅度放缓。

铜市处于“宏观承压、基本面偏强”的博弈格局中,多空因素相互制衡,预计下周铜网价仍将在100000-102000元/吨区间内震荡运行,硫酸铜价格随铜价波动调整。

(2)操作建议:建议下游在农历腊月十五前锁定采购计划。可结合铜网价回调时机择机备货,并充分考虑当前5天左右的交货周期,保障供应与成本平衡。

(六)硫酸亚铁

1.行业整体态势

当前硫酸亚铁市场处于“供应受限、需求稳健”的紧平衡状态。受上游行业减产影响,货源持续紧张,支撑价格在高位保持稳定。

2.关键数据与动态

(1)供应方面:本周厂家开工率60%,产能利用率维持在19%,环比持平,多数厂家未满负荷生产。

(2)需求现状:行业进入传统旺季,市场需求稳步释放;终端询单量持续增长,备货需求保持活跃

(3)原料方面:主产滞销,原料分流

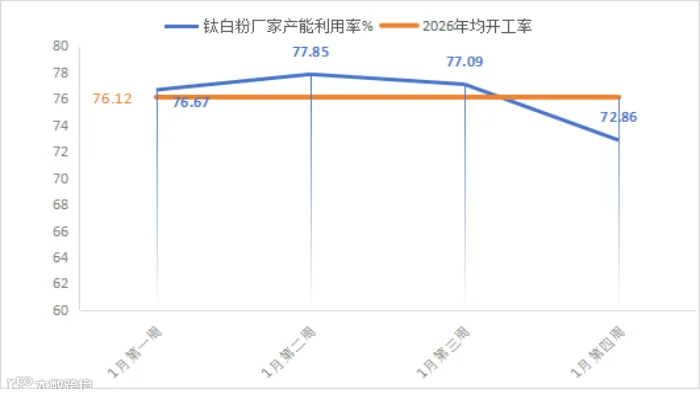

上游制约明显:钛白粉行业高库存、销售淡季导致部分厂家停产

原料分流显著:磷酸铁锂行业稳定需求持续分流原料供应

产业链传导:主产品停产直接导致副产品硫酸亚铁同步减产

3.后市展望与建议

(1)行情预测:预计春节前市场将延续“供弱需强”格局,在产能低位与原料持续紧张的双重支撑下,硫酸亚铁价格将维持高位坚挺。

(2)操作建议:适当备货,建议企业保持合理库存,避免因断货影响生产。

(七)碘酸钙

1.行业整体态势

目前碘酸钙市场呈现“订单充足、生产稳定、需求渐入旺季”的基本格局。主流厂家订单已排至2月中上旬,市场货源紧俏。在原料价格稳定、需求逐步释放的背景下,短期价格预计保持平稳运行。

2.关键数据与动态

(1)供应方面:本周生产厂家开工率100%,产能利用率51%,环比持平。

(2)需求现状:饲料行业进入传统旺季,采购需求持续释放,但多数企业已陆续完成春节备货。

(3)原料方面:进口碘原料价格持稳运行,成本端暂无下行压力。

3.后市展望与建议

(1)行情预测:在原料企稳、订单充足及旺季需求逐步释放的支撑下,碘酸钙价格预计维持平稳运行格局,短期内波动有限。

(2)操作建议:

采购安排:纯粉交货期约15天,稀释剂交货期5-7天,建议结合生产计划提前布局。

库存管理:随着春节物流临近,需确保原料及时入库,避免影响节后生产。

节奏把握:可适时关注节后下游需求变化,为后续采购计划做好准备

(八)亚硒酸钠

1.行业整体态势

当前亚硒酸钠市场呈现“生产稳定、订单饱和、成本支撑强劲”的特征。主流厂家报价持稳,订单已排至2月中上旬。在原料价格高位与饲料旺季需求的双重作用下,价格存在进一步上涨可能。

2.关键数据与动态

(1)供应方面:本周生产厂家开工率100%,产能利用率36%,环比持平。

(2)需求现状:饲料行业处于传统消费旺季,已进入节前排单高峰,订单覆盖至春节后,反映下游备货需求集中。

(3)原料方面:硒市稳中渐强,二硒价格年底表现稳健。

3.后市展望与建议

(1)行情预测:原料成本支撑持续,预计短期内价格易涨难跌。

(2)操作建议:主流纯粉交货期约15天,稀释剂5-7天。在价格上行预期下,可适当保持合理库存。

(九)氯化钴

1.行业整体态势

当前氯化钴市场呈现“生产稳定、订单充足、成本有支撑”的局面。厂家报价保持稳定,主流订单已排至2月上中旬。在原料价格没有大幅波动、下游需求温和回升的背景下,短期内价格预计以稳为主。

2.关键数据与动态

(1)供应方面:本周厂家开工率67%,产能利用率29%,环比持平,主流订单排至2月中上旬。

(2)需求方面:采购积极性提升,用量稳步回升。

(3)原料方面:由于春节临近且下游备货相对充足,预计节前价格大幅波动的可能性较低。(上海有色网)

3.后市展望与建议

(1)行情预测:在原料短缺预期增强、下游需求季节性回暖的共同作用下,氯化钴价格预计将维持高位平稳运行,易涨难跌。

(2)操作建议:纯粉交货期约5天,稀释剂约3-5天,结合生产计划提前布局,充分考虑货运时间。

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080