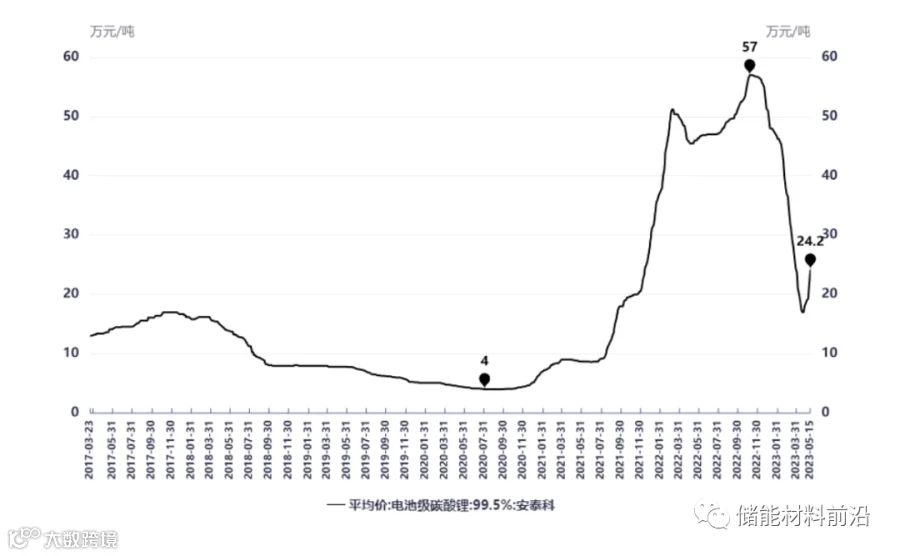

截至2023年5月15日,电池级碳酸锂历经11连涨,均价已反弹至24.2万元/吨。

碳酸锂在磷酸铁锂材料的成本组成中占据40-50%左右,其价格直接影响磷酸铁锂的生产成本。碳酸锂价格从去年11月达到历史高位之后持续下跌,直至今年4月下旬开始止跌并稳步回升。根据安泰科数据,4月20日电池级碳酸锂均价跌至本轮低点17万/吨,之后价格开始持续回升,截至5月15日,电池级碳酸锂的均价已反弹至24.2万元/吨,按照近期最低点价格计算,已经上涨了42%。

电池级碳酸锂(99.5%)的均价走势(数据:安泰科)

电池级碳酸锂(99.5%)的均价走势(数据:安泰科)

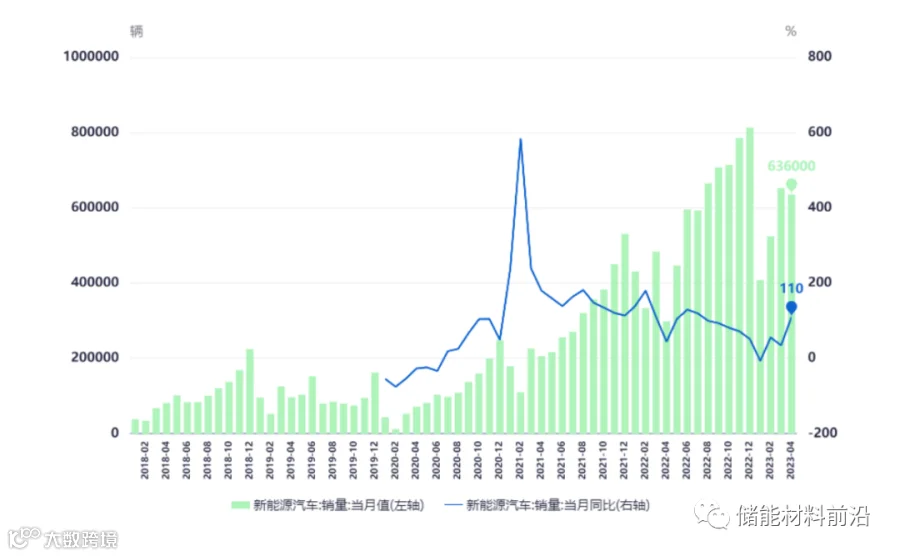

首先从终端需求来看,进入二季度,下游新能源车进入销售旺季,4月份我国新能源汽车延续高增势, 产、销同比均增长110%,市场渗透率高达29.5%。

据乘联会消息,5月1~7日,新能源乘用车市场零售9.9万辆,同比增长128%,环比增长38%;今年以来累计零售194.3万辆,同比增长39%。全国乘用车厂商新能源批发6.8万辆,同比去年同期增长35%,较上月同期增长8%;今年以来累计批发210.8万辆,同比增长32%。

旺季来临加上居民消费信心的恢复,将带动汽车消费量持续增长,5月以来,“价格屠夫”特斯拉两次涨价,对市场信心也有所提振,业内认为有望刺激观望订单,推动消费者恢复正常的购买节奏。根据中汽协预测,2023年我国新能源汽车总销量有望超过900万辆,同比增长35%,渗透率将达到32.6%。

新能源车月度销量及同比增速(数据:中汽协)

新能源车月度销量及同比增速(数据:中汽协)

在碳酸锂供给端,2022年行业抢装潮造成整个产业链库存处于历史高位,进入2023年一季度,终端需求又呈现疲弱状态,锂电行业下游基本处在去库存阶段,下游扩产意愿低迷,对锂盐的需求表现疲软,对市场价格形成利空,造成锂盐厂商降价求售,而需求方由于前期苦于高价锂盐的困扰,面对价格下跌,市场观望情绪累积,造成锂价在超预期下跌至相对底部的位置。随着下游逐步去库存,加上终端消费旺季将至,下游的补库需求将逐渐清晰,推动上游市场回暖。

同时锂价高位回落也将刺激储能需求放量,阳光电源援引第三方机构的预测数据,指出今年储能装机规模将达100GWh,较去年市场规模将翻倍;宁德时代及国轩高科预计今年储能行业增速将会比动力电池更高。我国锂电出口需求同样旺盛,2023年1-3月我国锂离子电池累积出口额为159.69亿美元,2022年同期为88.77亿美元,同比增长79.9%。

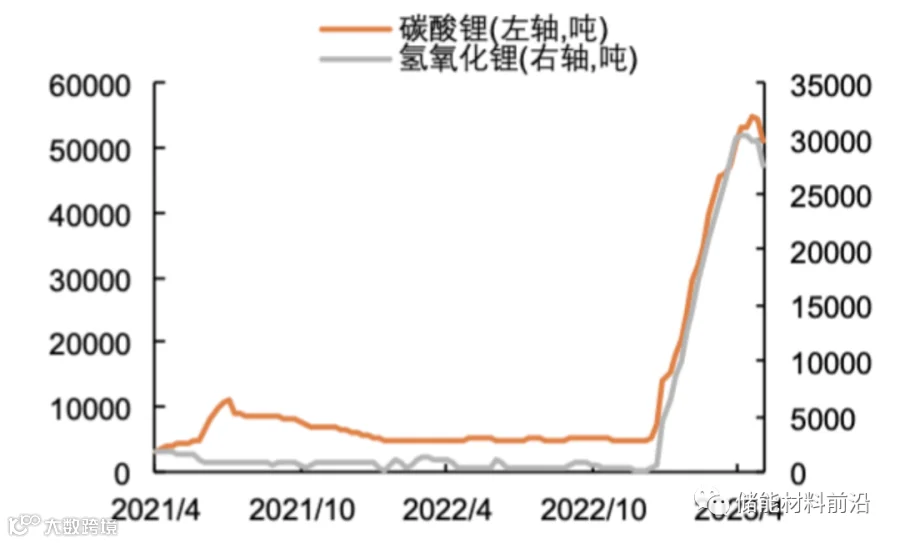

国内碳酸锂、氢氧化锂库存(数据:百川盈孚)

国内碳酸锂、氢氧化锂库存(数据:百川盈孚)

根据机构调研,近期碳酸锂交易活跃度明显提升,锂价止跌也刺激了下游的采购补库情绪,下游询货询盘力度增加,支撑了锂盐企业挺价惜售情绪,不过市场交易量还没有明显放大,数据显示4月份下游企业的锂盐库存开始上行,锂盐生产企业的库存有所减少,国内锂盐月度总库存已出现小幅下降,碳酸锂和氢氧化锂库存分别减少3281吨和2034吨。

另外目前产业链排产及订单情况也出现了积极信号。宁德时代指出从4月份前两周的情况看,感觉市场在逐渐好转。亿纬锂能表示,当前材料价格已经趋于稳定,公司从5月份全面恢复生产,排产情况比一季度会有明显提升。另外据GGII调研,部分正极材料厂人士表示下游采购订单已有恢复迹象。

锂资源价格也有望对碳酸锂市场形成支撑。近日,宜春414矿2.2%锂云母精矿8000吨拍卖成交价为8666.66元/吨,据此估算,碳酸锂成本在30万元/吨左右,这要显著高于目前的市场均价。

锂资源供应方面,近期江西地区部分碳酸锂冶炼厂先后宣布减产或停产,产量有所下降,而青海地区气温在持续回暖,产量有所提升,国内总产量预计保持相对稳定;海外方面,部分新建大型项目将延期投产,据统计,目前全球大概率延期的大型锂资源项目超过10个,2023年供应增量较原预期可能将减少约15万吨LCE规模,海外市场锂辉石精矿供应今年可能仍然偏紧。

综合各方情况表明下游需求确实正在初步回暖,国内需求正由淡季向旺季过渡,多重因素叠加对锂价止跌回稳形成支撑,亚化预计短期内5月份碳酸锂价格会偏强运行。展望下半年,由于前期扩产计划的落地,全球锂资源或将迎来一波较大产能释放,但部分项目进展延后可能会导致锂资源供应的产能增量不及之前的预期,同时锂盐库存目前仍处于高位,产业链上下游的博弈情绪依然存在,后续市场还需要关注消费端需求的恢复情况和全球核心锂资源产能的实际释放的具体情况。

近两年磷酸铁锂电池在锂电池市场中的占比快速上升,动力电池装机中2/3都是采用的磷酸铁锂电池,电化学储能项目95%以上采用的也都是磷酸铁锂电池,因此碳酸锂价格对整个锂电行业下游的成本和市场格局会产生重大影响。