近期关于液流电池的重磅信息层出不穷,仅在十月份,全球首套兆瓦级有机液流电池和首套吉瓦级锌铁液流电池工厂接连在宿迁、珠海投产,液流电池正式进入规模化、产业化发展的时代。

近年来,伴随着我国能源结构的加速变革,以及“碳达峰碳中和”目标的转型需求,宿迁时代储能发展迅速,打造核心竞争力,成为国内首家将水系有机液流电池推向产业化的公司。

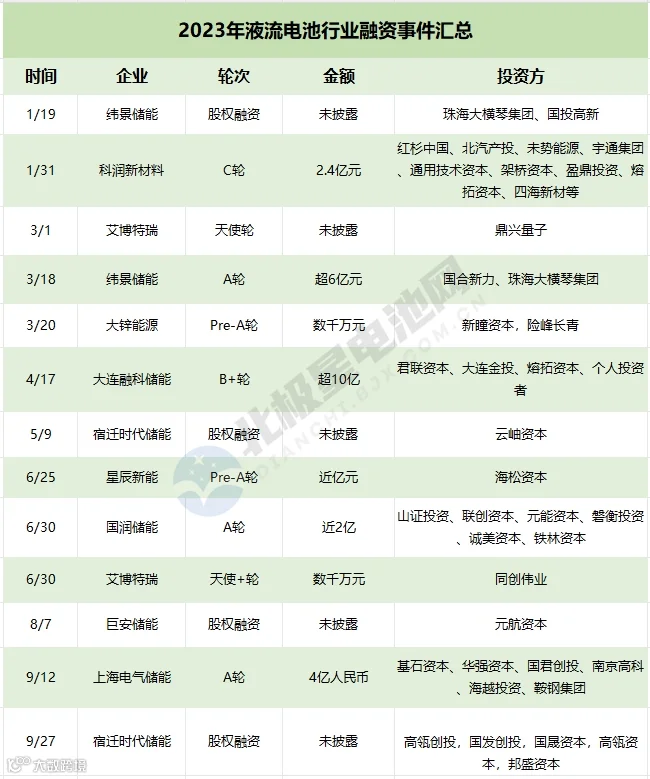

液流电池储能独角兽企业如天府储能、纬景储能分别获得了数千万投资和50亿授信;永泰能源则出资700万美元认购了新加坡液流电池公司Vnergy合70%的股份。

这样看来,有人说今年是液流电池元年,也是恰如其分的。

早在2021年,国家发改委和能源局发布的《关于加快推动新型储能发展的指导意见》文件就特别提到,要坚持储能技术多元化,实现压缩空气、液流电池等长时储能技术进入商业化发展初期。

液流电池一直都是长时储能的“后备军”,有了政策的加持,液流电池的发展按下加速键,逐渐来到了“台前”。

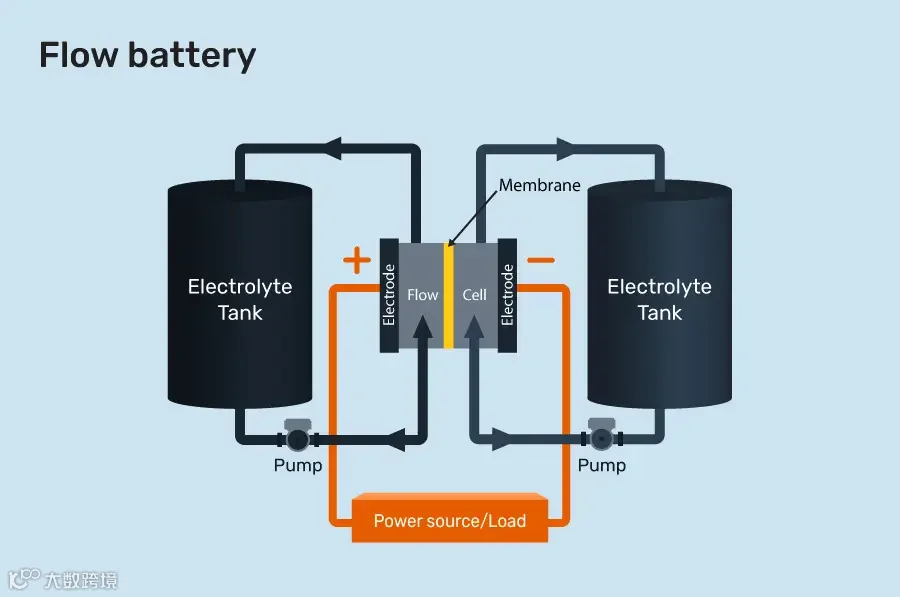

液流电池是一种利用两种或多种溶解在液体中的活性物质,在离子膜两侧进行氧化还原反应来储存和释放能量的装置。前期碍于产业化困难,液流电池长期停留在实验室当中。

但在2022年,液流电池产业化取得突破性进展,兆瓦级产品量产交付,首个吉瓦时级别项目集采开标,大连液流电池储能调峰电站一期成功并网等诸多事件,业界看到了发展的曙光。

相比起磷酸铁锂等新型电池,液流电池其活性物质是单独储存在外部储罐中的液体电解质,输出功率和储能容量相互独立,可拓展性能良好,能够解决锂电池储能两者不可兼得的问题。

图说:液流电池示意图 来源:SolarReviews

而且,液流电池在充放电的过程中,不涉及物相的变化,因此循环寿命可达上万次,整体使用寿命可以达到20年或者更长时间。另外,因其水系的特质,一般不燃烧、不起火,安全性能突出,且环境友好。

根据其技术特点可以发现,液流电池和锂电池相比虽然能量密度较低,但其最大的优势在于可以满足大规模储能和长时储能的需求。

图说:液流电池(铁铬、全钒)与其他电化学电池技术对比

储能的应用场景和需求多种多样,任何一种技术路线都不是唯一解,最重要的是从安全角度还是经济性角度合理配置和调整。

由于风、光发电的不连续性,在未来以可再生能源为主体的新型电力系统中对储能的需求愈发迫切,各类新型储能项目加速落地,新的万亿赛道开启。

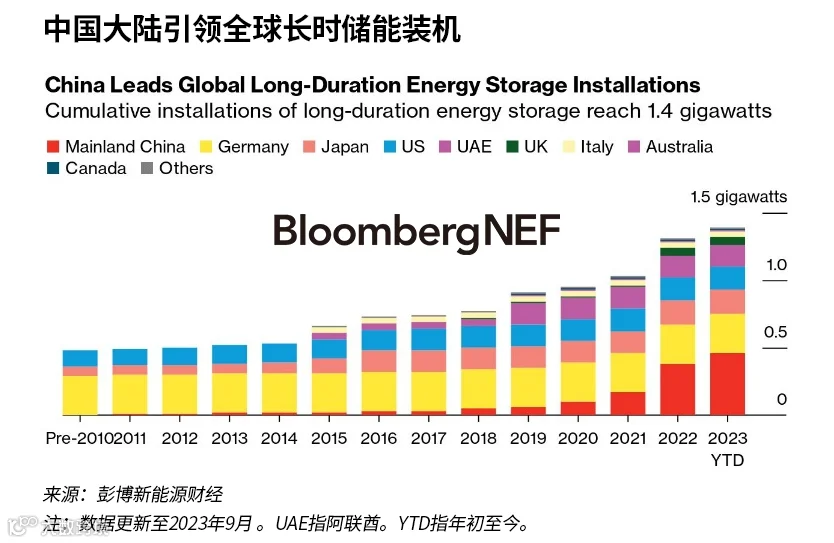

根据彭博新能源财经的数据,截止到今年9月,全球已经投产的长时储能达1.4GW/8.2GWh,而储备项目已经达到33GW/156GWh,其中,中国是最大的市场,占储备项目装机容量的92%。

据不完全统计,仅今年3—6月,我国在建及规划液流电池产线超过9条,产能规划合计超过8.2吉瓦,潜在年产值超过700亿元。

目前能满足大规模长时间储能的技术主要有压缩空气储能和抽水蓄能,然而上述两种受地形地理环境影响明显,无法在全国推广使用。因此,液流电池因其技术特点能够及时补位。

从产品分类看,液流电池按照电解液体系的不同可分为全钒、锌铁、锌溴、铁铬等20多种技术路线。

全钒液流电池是目前全球范围技术成熟度最高、商业化最快的液流电池路线。全钒液流电池利用钒离子化合价的变化来实现电能与化学能之间的转化。与其他电池相比,全钒液流电池具有本质安全性、保值率高、零成本无限增容和无二次污染等优点。

除了全钒液流电池之外,锌基液流电池也是主要液流电池中的一种。在取得技术突破后,锌基液流电池相比其他电池,具有成本低、能量密度高、安全性好、环境友好等优点,在大规模储能领域具有较好的应用前景。

而与上述无机氧化还原型液流电池相比,水系有机液流电池(AORFBs)采用的电解液则是具有氧化还原活性的有机分子水溶液,具有反应活性高(一般比无机氧化还原电对高2~3个数量级)且溶解度、可调性好,分子尺寸设计性强等特点,在能量密度、功率密度和循环寿命等方面与其它储能技术比优势明显。

过去两年国内储能“爆火”,推动锂电池储能企业估值水涨船高,投资人难以抉择。

有业内投资人士坦言,“自己已不看源网侧的电化学储能项目,一方面是估值过高,一、二级市场倒挂;另一方面,源网侧储能已经是一片红海,价格战压薄企业利润空间。”

面对可选标的日益减少,一级市场的投资人开始将目光转向储能的细分赛道,而长时储能中的液流电池则被认为是潜在的投资机会。

有行业观察者表示,在双碳目标之下,新型储能已经成为下一个万亿赛道。

全钒液流电池是一种利用钒离子在不同氧化态下的不同化学势能储存能量的液流电池,相比于锂电池,具有长循环寿命、高安全性、容量零衰减等优点。伴随风电、光伏发展的储能产业,对安全性和时长要求不断增加,钒电池的需求将迎来爆发式增长。

然而,储能市场竞争越来越激烈。2023年锂电储能系统的中标价格介于1.1元到1.3元/Wh之间,钒电池的初始投资成本面临较大压力,降低成本成为全钒液流电池产业发展的必由途径。在钒电池中,钒电解液成本占比最高,并随储能时长的增加而增加,占比在40%~80%,电堆和系统等部分则占20%~60%,钒原料和钒电解液成为成本控制的关键。

钒资源供给格局如何?提钒技术与产业发展趋势如何?钒电解液制备工艺有何新进展?钒电解液成本如何控制?钒电池降本增质有何新工艺?钒电池产业链仍然面临哪些挑战与机遇?

2023钒原料、电解液与钒电池产业发展论坛将于12月20日在杭州召开。会议由亚化咨询主办,将探讨钒原料供给与保障、提钒工艺、钒电解液液制备工艺、钒电池技术发展与成本控制、电堆关键材料、钒电池产业链发展等议题。

01演讲议题发布

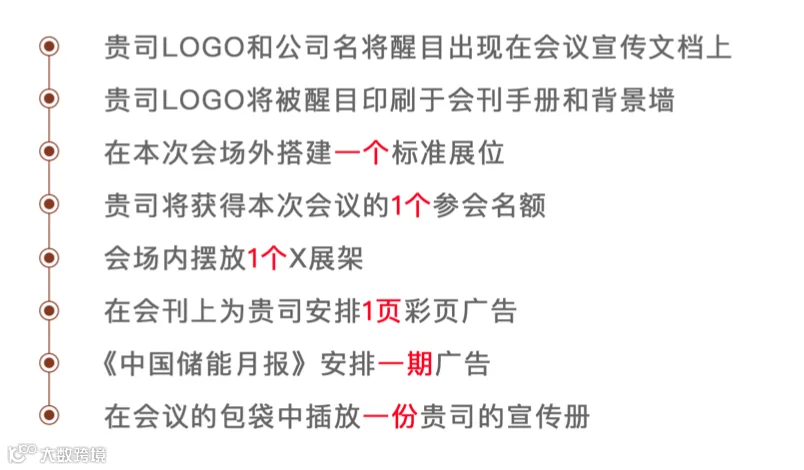

02 大会展览赞助方案

如果您有意向参与演讲、赞助或参会,欢迎您与我们联系:赵经理19121570541(微信同号)

往期精彩回顾:2023液流储能电池技术与产业发展论坛圆满召开!

END