摘要:宏观面,五月初美伊地缘危机缓和,美元指数走弱,有色全线上涨;基本面,需求分化主导行情,供应紧张品种价格坚挺。

供应紧张,价格坚挺的产品:一水硫酸锌、一水硫酸锰厂家订单已排至6月中下旬,交付紧张;

供需平稳,价格持稳的产品:七水硫酸锌、碘酸钙、氯化钴、亚硒酸钠供需维持弱平衡,价格持稳。

价格回升品种:受金属价格带动的硫酸铜短期小幅回升,硫酸亚铁恢复报价后调涨。

活性氧化锌需求分化,价格止跌企稳。

重点关注,出口需求的持续性;各地区硫酸价格走势;下周美国CPI、PPI数据对宏观情绪的扰动。

本周核心产品一览

产品名称 |

周涨跌元/吨 |

趋势判断 |

一句话总结 |

一水硫酸锌 |

→持稳 |

→看稳 |

订单排至6月中旬,价格坚挺 |

七水硫酸锌 |

→持稳 |

→看稳 |

供需稳定 |

活性氧化锌 |

→持稳 |

→看稳 |

止跌企稳,成本有支撑 |

一水硫酸锰 |

→持稳 |

→看稳 |

订单排至6月底,厂家接单谨慎 |

96%五水硫酸铜 |

↑100-200 |

→看稳 |

本周跟涨,下周预计偏弱震荡 |

硫酸亚铁 |

↑300 |

↑看涨 |

原料分流+订单充足,报价上调 |

碘酸钙纯粉 |

→持稳 |

→看稳 |

供需平衡 |

亚硒酸钠纯粉 |

→持稳 |

→看稳 |

供需平稳 |

氯化钴纯粉 |

→ 持稳 |

→看稳 |

成本支撑强劲 |

一、金属网价方面

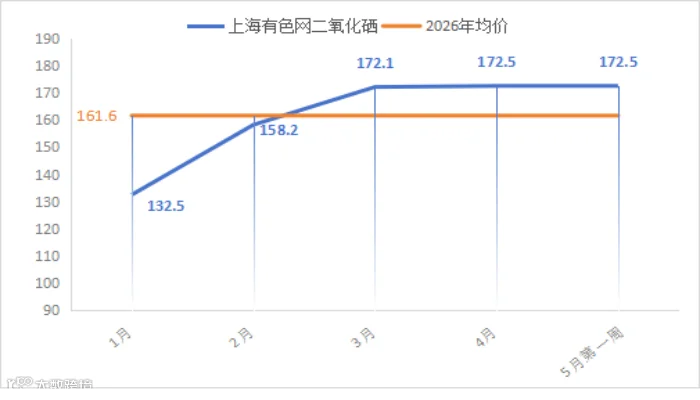

注:5月份第1周指5月4日至5月8日;4月份第5周指4月27日至5月1日(5月1日,4日,5日为节假日,暂无报价)

二、宏观信息

(一)本周宏观事件

事件 |

核心影响 |

|

5月7日 |

利率决议:维持联邦基金利率4.25%–4.50% 不变,为连续第三次(1/3/5 月)按兵不动,符合预期。 |

6 月降息概率降至6.5%,全年降息预期收敛至0–1 次(最早 9 月),利空金属价格。 |

5月8日 |

美国4月非农就业超预期:新增 17.7 万,高于预期,3 个月均值 15.5 万,劳动力市场稳健。 |

(二)次周宏观事件提示

时间 |

事件 |

潜在影响 |

5月13日 |

美国4月CPI数据 |

若数据超预期→降息预期推迟→美元走强、有色承压;低于预期则反之。 |

5月15日 |

美国公布4月PPI数据+4 月零售销售(环比) |

零售强+ 鲍威尔偏鹰→高利率更久,利空有色;偏鸽则利好。 |

三、各品种核心逻辑与操作建议

(一)一水硫酸锌:订单排至6月中旬,价格高位坚挺

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

74% |

持稳 |

产能利用率 |

71% |

持稳 |

主流厂家订单天数 |

40-45天 |

↓5天 |

2.操作建议:尚未采购客户,建议根据库存情况及时补库。

3.核心逻辑:

成本端:

硫酸价格地区分化。广西地区持稳,出厂报1680-1880元/吨;湖南地区上涨100-150元/吨,出厂报1800-2000元/吨;华北、山东地区持稳,出厂报1650-1900元/吨。

次氧化锌,成交系数居高不下。

锌网价方面,宏观:美伊冲突再起+地缘风险延续+美元指数走强→利空锌价;基本面:锌精矿加工费降至950元/吨(近三年历史低位)+伦锌库存低位(近一个月去库19500吨,降幅17%),对于价格底部支撑。

预判:下周锌均价24200元/吨。

供应端:现货紧张格局延续,主流厂家订单排至6月中旬。

需求端:饲料端客户刚需补库,化肥端逐步进入收尾阶段,出口端提供有力支撑。

(二)七水硫酸锌:区域内供需稳定,价格持稳

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

76% |

持稳 |

产能利用率 |

63% |

↓2% |

主流厂家订单天数 |

30-35天 |

持稳 |

2.操作建议:结合自身库存情况,按需采购

3.核心逻辑:成本稳定(同一水硫酸锌成本端),化纤及选矿采购稳定。

(三)活性氧化锌:需求分化持续,价格止跌企稳

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

77% |

持稳 |

产能利用率 |

52% |

持稳 |

主流厂家订单天数 |

20-25天 |

持稳 |

2.操作建议:市场行情止跌企稳,建议客户结合自身库存,灵活择机采购。

3.核心逻辑:成本坚挺提供底部支撑,需求分化延续,橡胶需求低迷暂无明显缓解,饲料和脱硫需求托底。

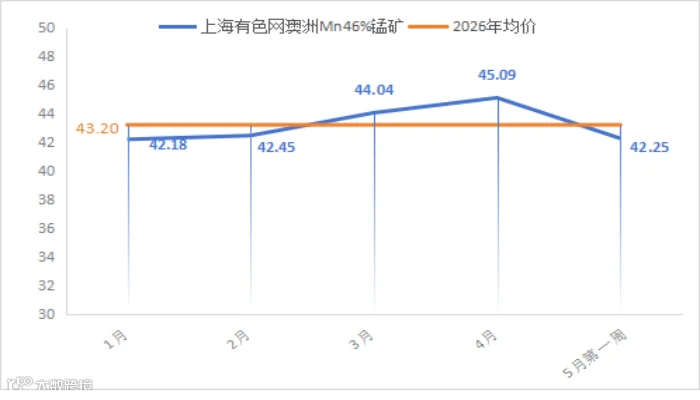

(四)一水硫酸锰:订单排至6月底,厂家接单谨慎

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

88% |

持稳 |

产能利用率 |

70% |

↑2% |

主流厂家订单天数 |

50-60天 |

持稳 |

2.操作建议:厂家交货紧张,建议客户结合库存及时锁单,避开交货紧张高峰期

3.核心逻辑:

成本端:锰矿方面,硫酸锰行业使用进口加蓬锰矿报价43-45元/吨度,锰矿价格高位持稳;硫酸方面,广西地区持稳,出厂报1680-1880元/吨;湖南地区上涨100-150元/吨,出厂报 1800-2000元/吨;硫铁矿及硫酸成本高位运行,成本压力暂无缓解。

供应端:厂家订单已排至6月下旬,厂家接单趋于谨慎,现货交付偏紧。

需求端:国内需求行业分化,出口需求旺盛,提振整体需求。

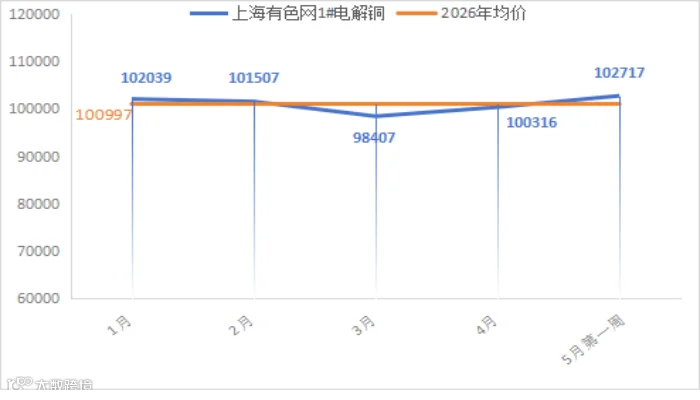

(五)硫酸铜:铜价带动短期回升,下周预计偏弱震荡

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

45% |

→ 持平 |

本周均价 |

↑100-200元/吨 |

2.操作建议:结合自身生产节奏及库存情况,择机采购

3.价格支撑主要来自成本端

蚀刻液供应:蚀刻液更多流向海绵铜等中间品加工,直接用于硫酸铜的原料占比有所收窄。

铜网价背景:宏观:临近周末,美伊发生交火,但并未打破现有停火框架,市场进入观望状态+美联储维持利率不变+美元走强→铜价承压

基本面,现货供应有所收紧,需求端铜价高位运行抑制下游企业采购意愿,市场整体以刚需补库为主。

预判:下周铜价偏弱震荡,区间100000-101500元/吨。

风险提示:铜价下行风险—美伊局势升级、下周美国CPI超预期。

(六)硫酸亚铁:恢复报价后调涨,看涨

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

80% |

→ 持平 |

产能利用率 |

23% |

→ 持平 |

本周均价 |

↑300元/吨 |

2.操作建议:厂家交货紧张,在库存相对合理情况下,按需采购,避开厂家交货高峰期。

3.核心逻辑:主流厂家节后恢复报价,受订单充足+原料紧张影响,报价上调。

(七)碘酸钙:供需平衡,价格平稳

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

51% |

→ 持平 |

2.操作建议:价格延续稳态,建议客户按需采购即可。

3.核心逻辑:进口碘价稳定,供需平稳

(八)亚硒酸钠:供需平衡,价格持稳

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

24% |

→ 持平 |

2.操作建议:价格延续稳态,建议客户按需采购即可。

3.核心逻辑:原料价格持稳,供需较为稳定

(九)氯化钴:成本强劲,价格持稳

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

44% |

→ 持平 |

2.操作建议:短期来看价格相对稳定,维持按需采购

3.核心逻辑:成本支撑强劲,短期价格持稳,下放空间有限

五、操作策略汇总

操作类型 |

产品 |

逻辑 |

按需采购 |

碘酸钙、亚硒酸钠、氯化钴、七水硫酸锌 |

供需稳定,短期平衡难以打破 |

灵活采购 |

硫酸铜、活性氧化锌 |

硫酸铜受金属网价波动影响,多批量,小批次采购;活性氧化锌短期弱平衡有随时打破可能 |

及时锁定 |

一水硫酸锌、一水硫酸锰、硫酸亚铁 |

厂家交货紧张,结合库存及时补单 |

以上内容仅供参考,不构成任何采购或投资建议

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080