2026年,全球人形机器人行业将迎来关键的“分岔口”。野村(Nomura)最新发布的12月研报指出,虽然行业整体大规模量产进度慢于初期预期,但中国厂商凭借“实用主义”设计,有望在产量上率先实现对特斯拉的反超。预计2026年,中国头部六家厂商合计出货量将冲击11-20万台。对于投资者而言,单纯的“机器人概念”已不足以支撑估值,市场逻辑正转向“强劲核心主业+机器人免费期权”的防御性策略。

核心观点速览

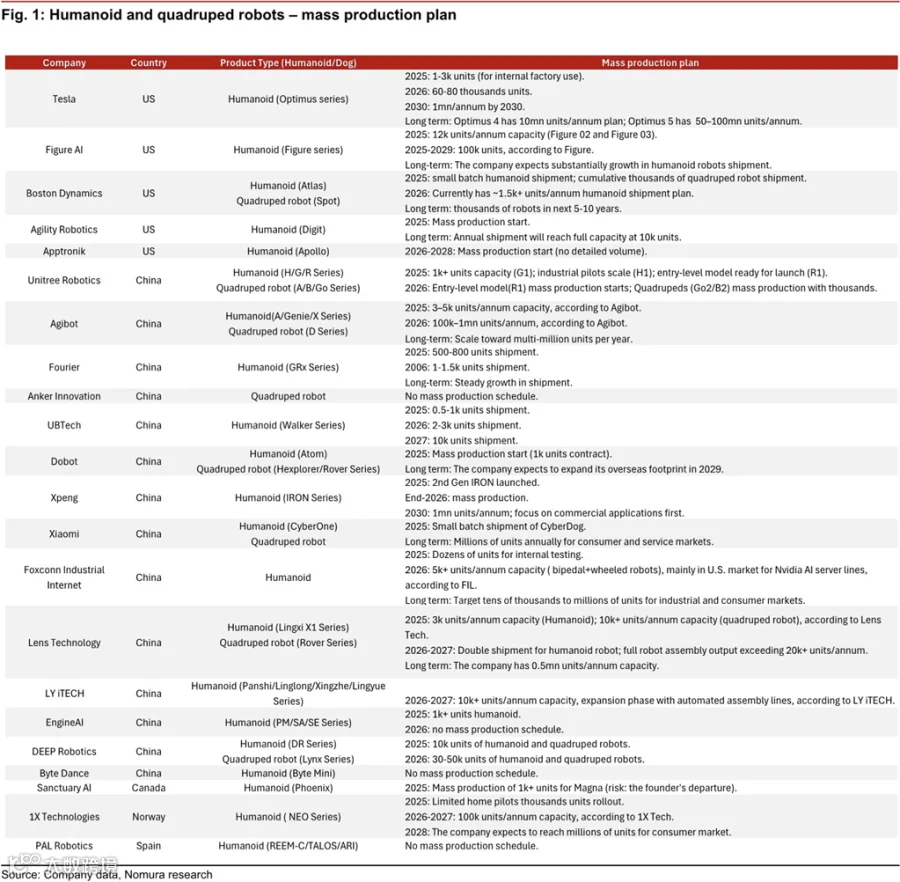

海外格局:市场仍处于早期阶段,真正具备量产准备度的仅有 Tesla、Figure AI 和 Boston Dynamics 三家 。

特斯拉困境:特斯拉Optimus仍是人形机器人领域标杆,2025年末已在自有工厂小批量执行实用任务,预计2026年3月后启动量产,全年交付6-8万台,2026年下半年周产能或达1000-2000台,但Gen-3最终设计仍在迭代,供应链份额分配竞争激烈,供应商长期订单与份额确定性不足,且需具备非中国产能以规避地缘政治风险。

中国路径:中国企业通过简化设计(如轮式底座、非灵巧手方案)实现更快量产,2026年量产节奏有望超越特斯拉,优必选、宇树、云迹等头部企业计划年产能达5-10万台(含四足机器人),全年行业总量产规模预计11-20万台,主要应用于仓储巡检、安保巡逻、商业迎宾等快速变现、低监管场景。

供应链隐忧:国内供应链高度封闭且碎片化,缺乏零部件标准化,导致供应商利润率上限受压 。

投资逻辑: 2026年机器人业务难以贡献实质利润,建议超配那些在非机器人领域(如汽车、消费电子)有稳健增长的标的 。

尽管人形机器人被视为下一个iPhone时刻,但野村调研显示,受制于持续的供应链复杂性和技术瓶颈,全球大规模量产的时间表正在推迟 。

1. 强者愈强,梯队分化。目前的全球赛道极其拥挤,但在野村看来,真正的第一梯队只有三家:Tesla(Optimus)、Figure AI(Figure系列)以及以四足见长的 Boston Dynamics。除了这三家,其他海外玩家尚未展示出可比拟的批量制造能力或真实世界的任务执行熟练度 。

2. 特斯拉的2026:内供为主,外销延后在应用层面,Tesla Optimus 依然跑得最快,截至2025年底已可在工厂内小批量执行实质性任务 。然而,2026年的量产之路并非坦途,存在三大核心变数:

-

设计未定型: Optimus Gen-3的最终设计仍在迭代中,这意味着供应链选型尚未完全敲定 。

-

产能爬坡节奏: 能够应对每周1000-2000台产能爬坡的关键供应商,必须具备中国以外的产能布局,以规避地缘政治风险 。

-

商业化推迟: 野村预计,Optimus将在2026年3月后开启爬坡,全年交付量约 6-8万台。但这批机器人将主要部署于特斯拉自家工厂,通过执行重复性任务即时释放生产力。真正的广泛商业化销售,已被推迟至 2027年。

相比之下,竞争对手 Figure AI 在2025年的产能规划仅为1.2万台(Figure 02/03),而波士顿动力在2026年的计划也仅为数千台级别 。

中国军团:以“降维设计”换取“规模超车”

与特斯拉死磕极致拟人化不同,中国人形机器人产业正在走出一条更务实的“中国特色”量产之路。野村大胆判断:2026年,中国厂商在量产规模上将超越特斯拉。

技术路线:实用主义的胜利。中国厂商的弯道超车逻辑在于“设计妥协”。为了追求更快的制造速度和更低的成本,国内大多数设计有意牺牲了真正的拟人保真度(Anthropomorphic Fidelity)——例如,大量采用轮式底盘替代双足行走,或使用非灵巧手方案 。这种“降维”策略极大地降低了工程难度。

激进的产能规划。根据GGII数据及野村测算,中国头部厂商的规划极为激进。优必选(UBTech)、宇树(Unitree)、智元(Agibot)、傅利叶(Fourier)、云深处(DEEP Robotics)和逐际动力(EngineAI) 等六家企业将领跑2026 。

总量预测: 2026年,仅这六家厂商的合计出货量(含人形与四足)预计将达到 11万至20万台。各家详单:

-

智元(Agibot): 提出了极具野心的目标,宣称2026年产能将达到10万-100万台级别 。

-

宇树(Unitree): 计划在2026年开启入门级型号(R1)的大规模量产,四足机器人(Go2/B2)产量达数千台 。

-

小鹏(Xpeng): 预计2026年底开始量产 。

-

富士康工业互联: 计划2026年拥有5000台以上的双足轮式机器人产能,主要服务于英伟达的AI服务器产线 。

落地场景:先易后难。初期的高量产应用将集中在商业服务场景。这些场景具备“变现快、监管轻”的特点,主要包括仓库/库存检查、安防巡逻、数据采集以及零售业的迎宾指引 。

供应链隐忧:碎片化之痛。虽然整机起量快,但上游供应链面临“有量无利”的风险。目前国内供应链呈现高度封闭和碎片化特征:几乎每家机器人公司都采用独特的机械架构,或者试图垂直整合(自研减速器、电机、丝杠等)以寻求成本优势 。这导致零部件无法实现行业级标准化,供应商难以通过通用化产品获得理想的利润率 。

会议推荐

2026中国人形机器人先进材料及智造产业峰会

📅 2026年3月18-20日

📍 中国·深圳

报名及咨询

扫描下方二维码即可登记报名

参会咨询:刘女士 189-1822-5209(同微信)

Email:adaliu@caihuibiz.com

赞助咨询:周女士 134-0214-1129(同微信)

Email:renezhou@caihuibiz.com

2026年,全球人形机器人行业将迎来关键的“分岔口”。野村(Nomura)最新发布的12月研报指出,虽然行业整体大规模量产进度慢于初期预期,但中国厂商凭借“实用主义”设计,有望在产量上率先实现对特斯拉的反超。预计2026年,中国头部六家厂商合计出货量将冲击11-20万台。对于投资者而言,单纯的“机器人概念”已不足以支撑估值,市场逻辑正转向“强劲核心主业+机器人免费期权”的防御性策略。

核心观点速览

海外格局:市场仍处于早期阶段,真正具备量产准备度的仅有 Tesla、Figure AI 和 Boston Dynamics 三家 。

会议推荐

扫描下方二维码即可登记报名