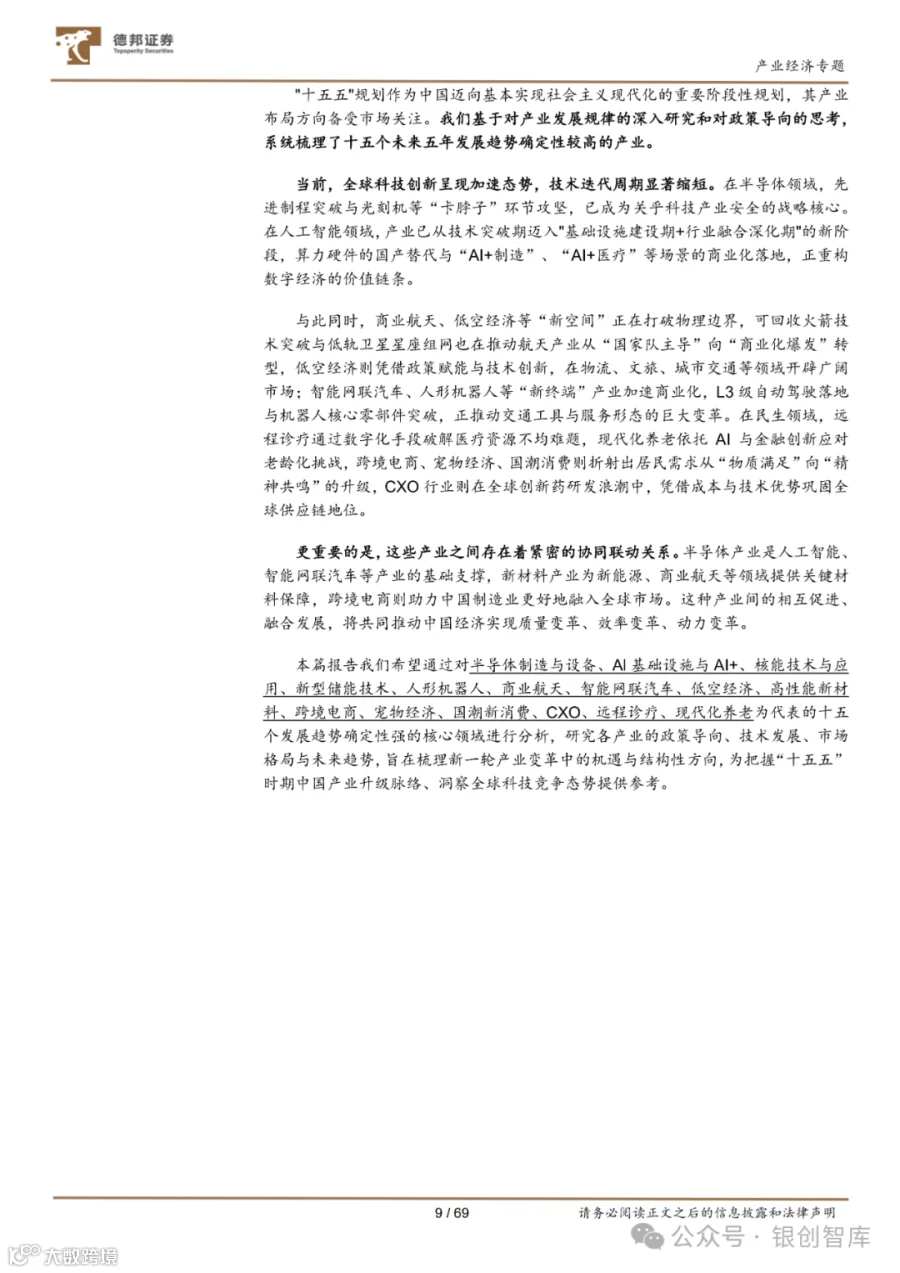

一、科技攻坚:筑牢产业安全与创新根基

科技自主可控是 “十五五” 产业布局的核心底线,一批关乎国家战略安全的产业正加速突破瓶颈,构建自主产业链。

高性能新材料作为新一轮科技革命和产业变革的基石与先导,是支撑现代化产业体系建设的关键领域,“十四五” 期间已实现总产值突破8.2万亿元、年均增速12%以上的规模跃升。目前产业正从 “低端自给” 向 “高端自主研发” 转型,在超高强度钢、高性能碳纤维、半导体硅片等领域实现技术突破与规模化应用,但高端光刻胶、航空发动机高温合金单晶叶片等 “卡脖子” 材料仍受制于人。“十五五” 期间,产业将聚焦三大方向突破:先进基础材料领域重点发展氢冶金钢、航空用铝锂合金等绿色高端品种;关键战略材料瞄准半导体靶材、医用植入材料等自主可控;前沿新材料加速探索智能响应材料、极端环境耐受材料等原创成果,目标到2030年关键战略材料综合保障能力提升至 80%以上,为半导体、航空航天等产业提供核心支撑。

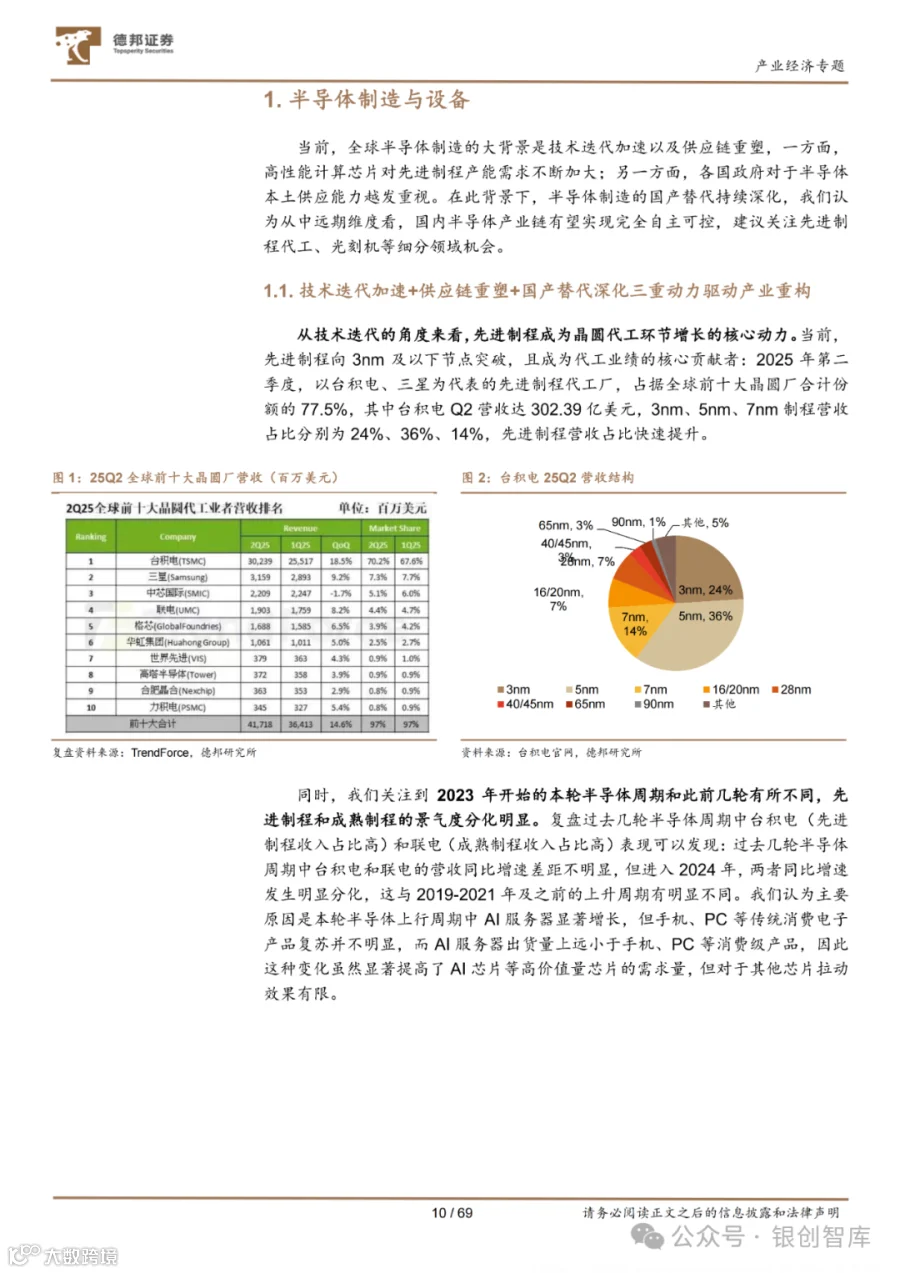

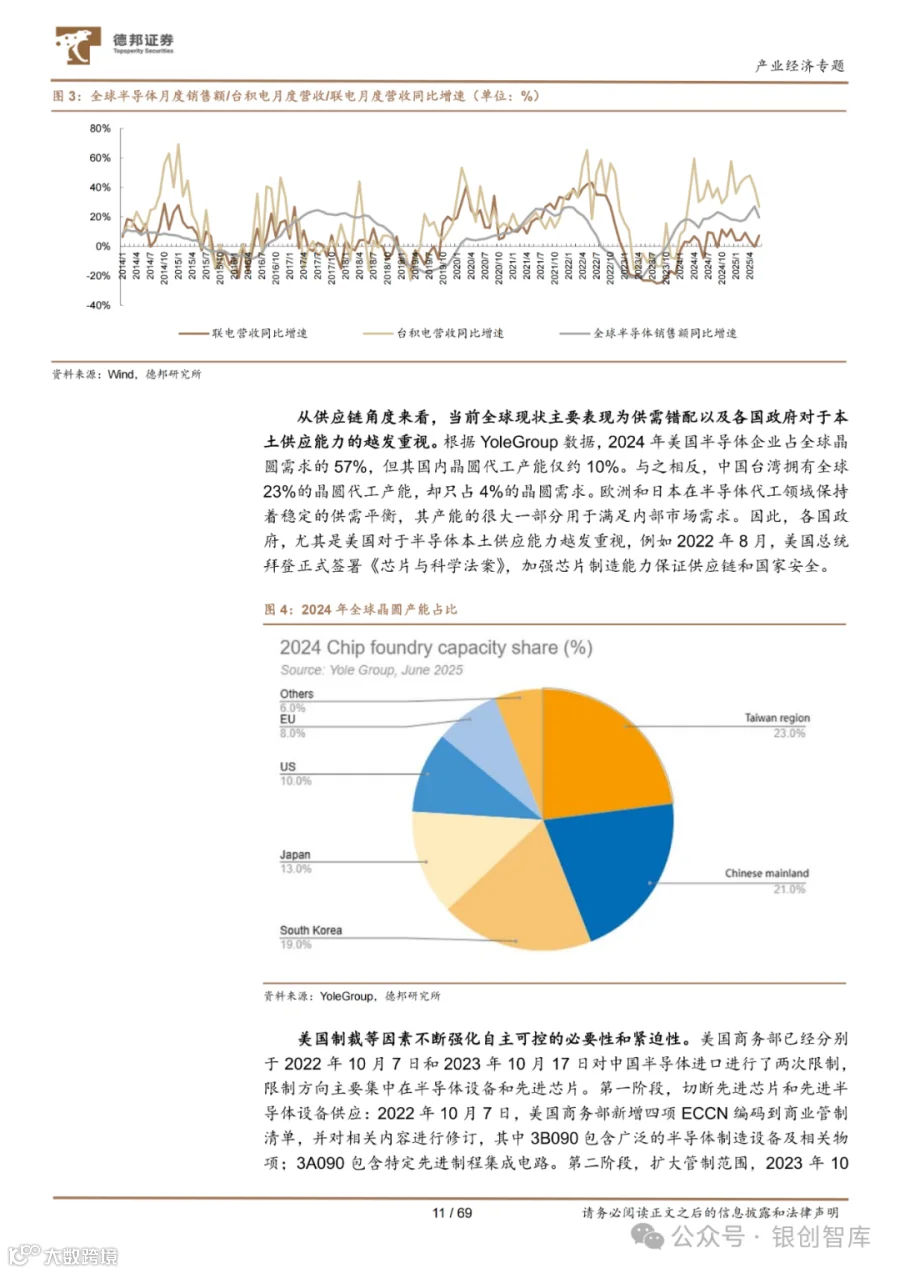

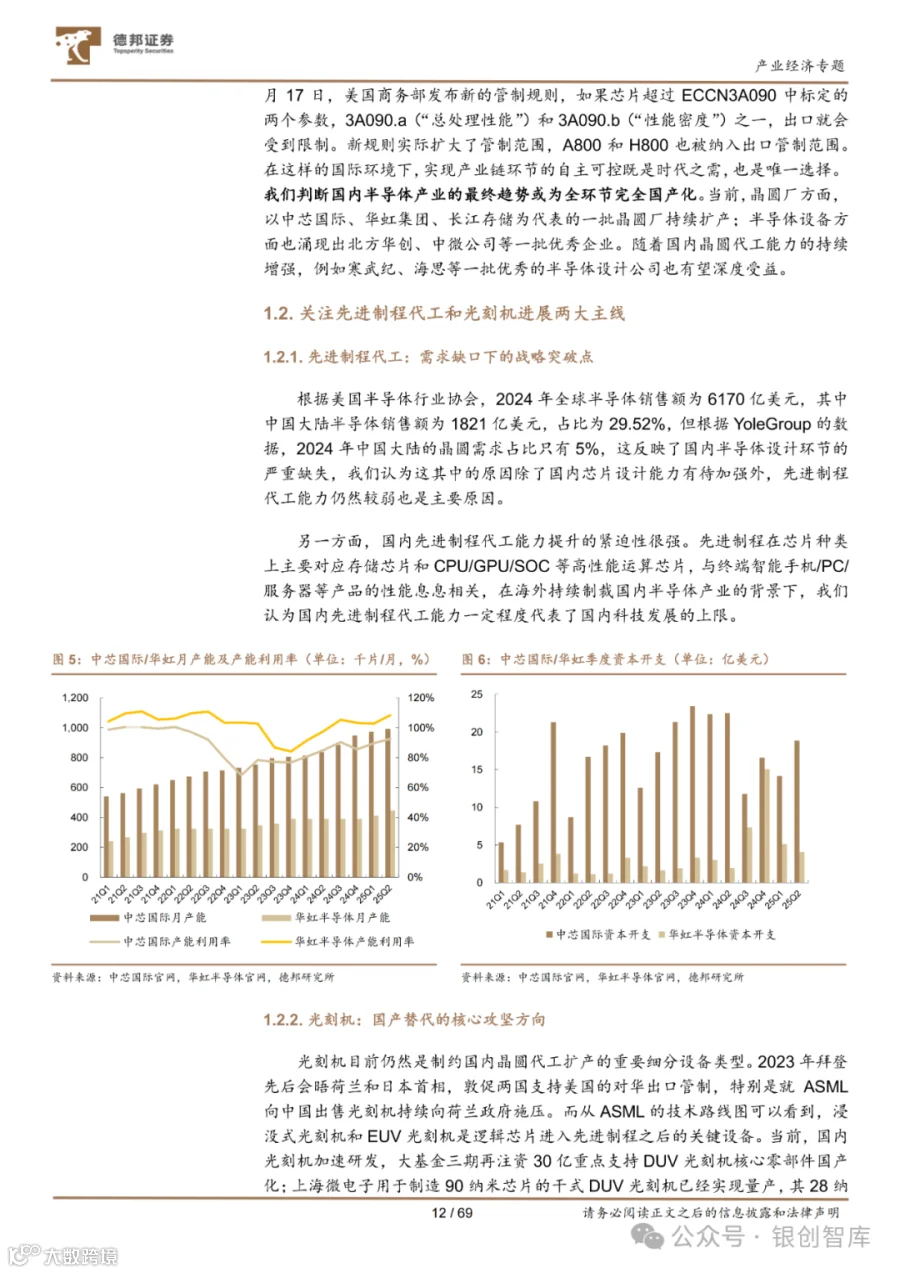

半导体制造与设备作为科技产业的 “基石”,正面临景气度分化、供应链重构与国产替代深化的三重变革。在外部管制持续加码的压力下,先进制程(3nm 及以下节点)代工能力提升与光刻机攻坚成为核心任务 —— 国内晶圆厂如中芯国际、华虹集团持续扩产,设备企业在刻蚀机、薄膜沉积设备等领域不断突破,上海微电子 28nm 浸没式 DUV 光刻机进入产品验证阶段,未来有望推动中国成为全球半导体产业的重要一极。

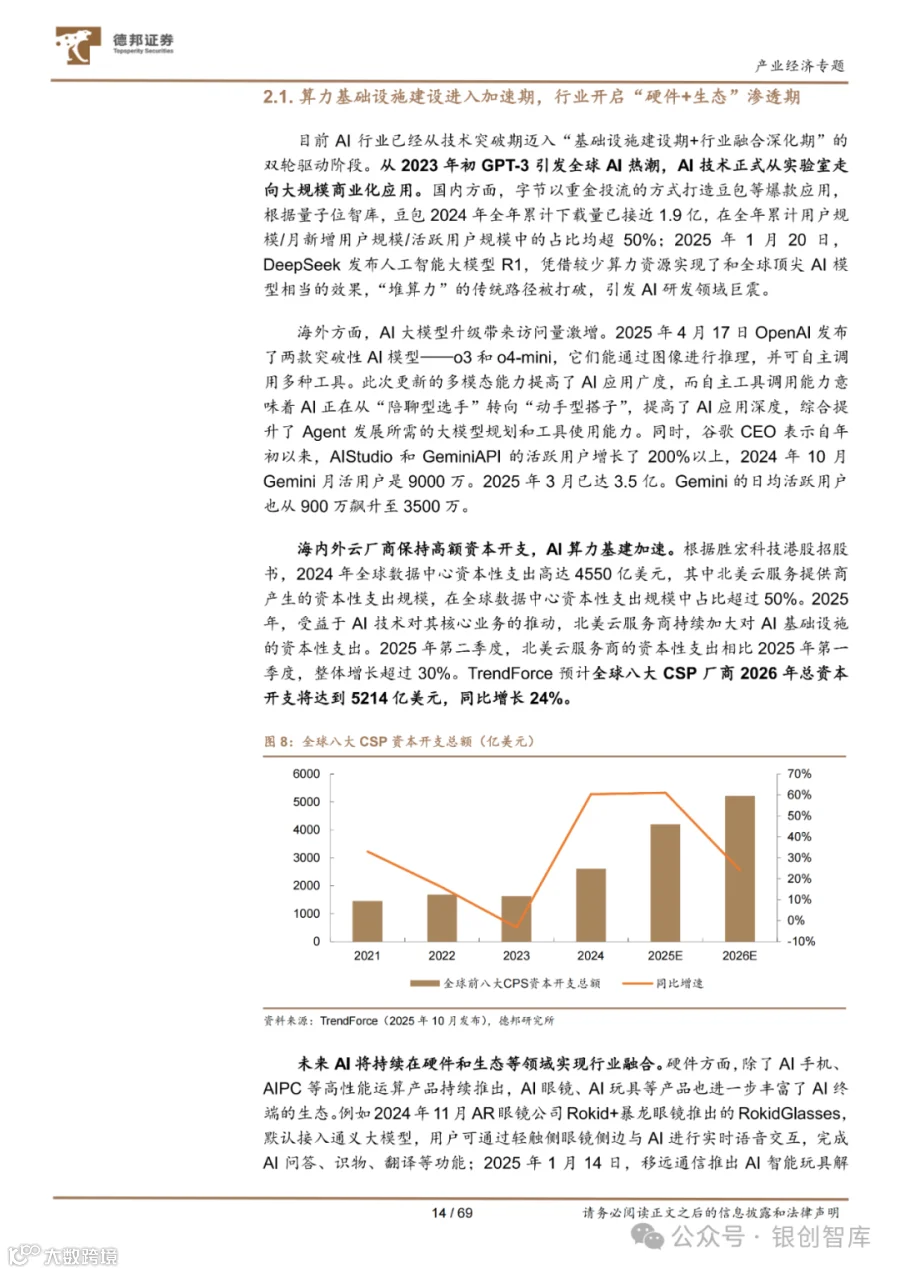

AI基础设施与AI+则开启了数字经济的新周期,产业已从技术突破期迈入 “基础设施建设期+行业融合深化期”。短期来看,海内外云厂商加码算力基建,2024年全球AI服务器市场规模达 2050亿美元,国产AI芯片如寒武纪思元系列、海光 DCU 加速验证,承接国内算力建设订单;中长期而言,“AI+制造” 的智能调度、“AI+医疗” 的辅助诊断等场景落地,正持续重构数字经济的价值链条。

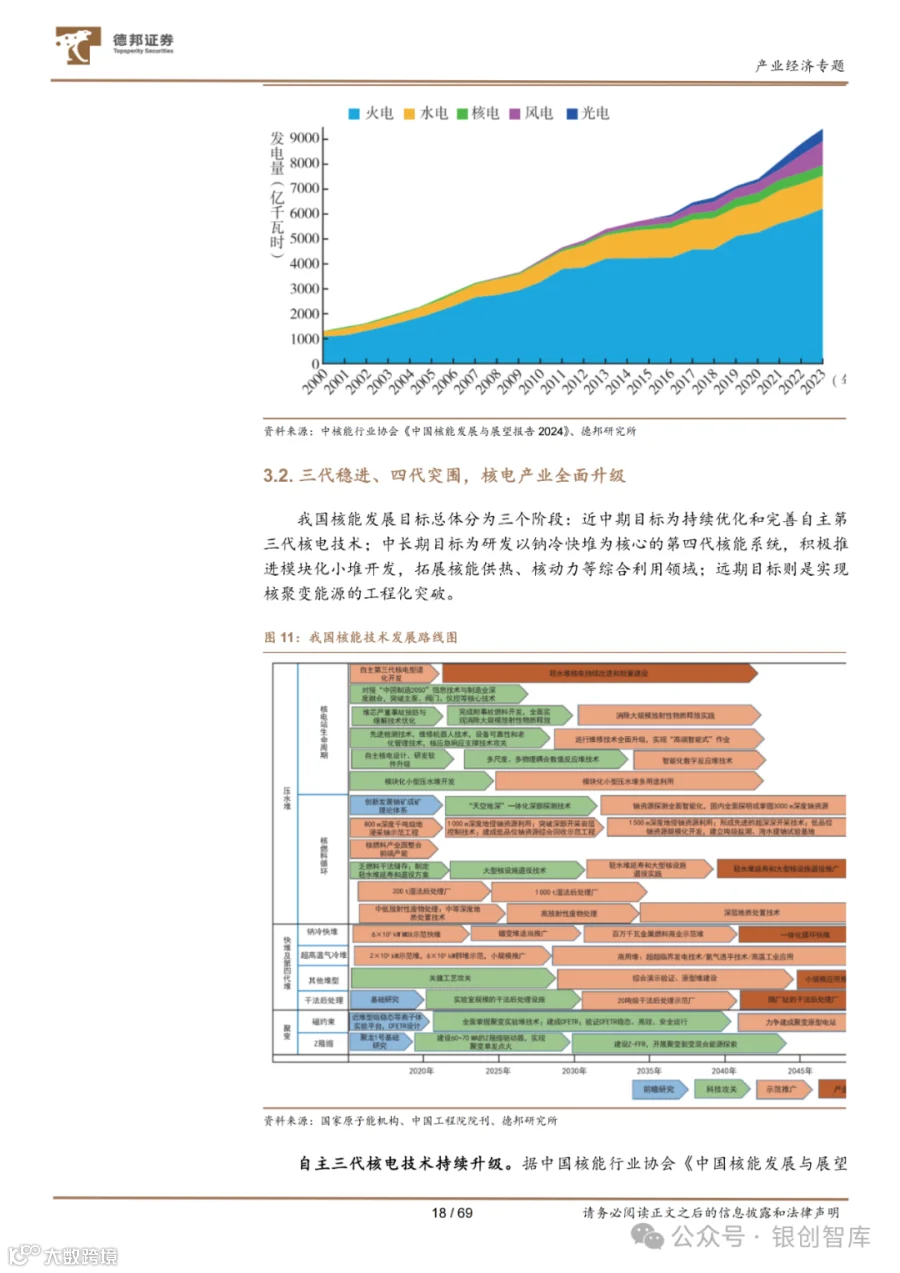

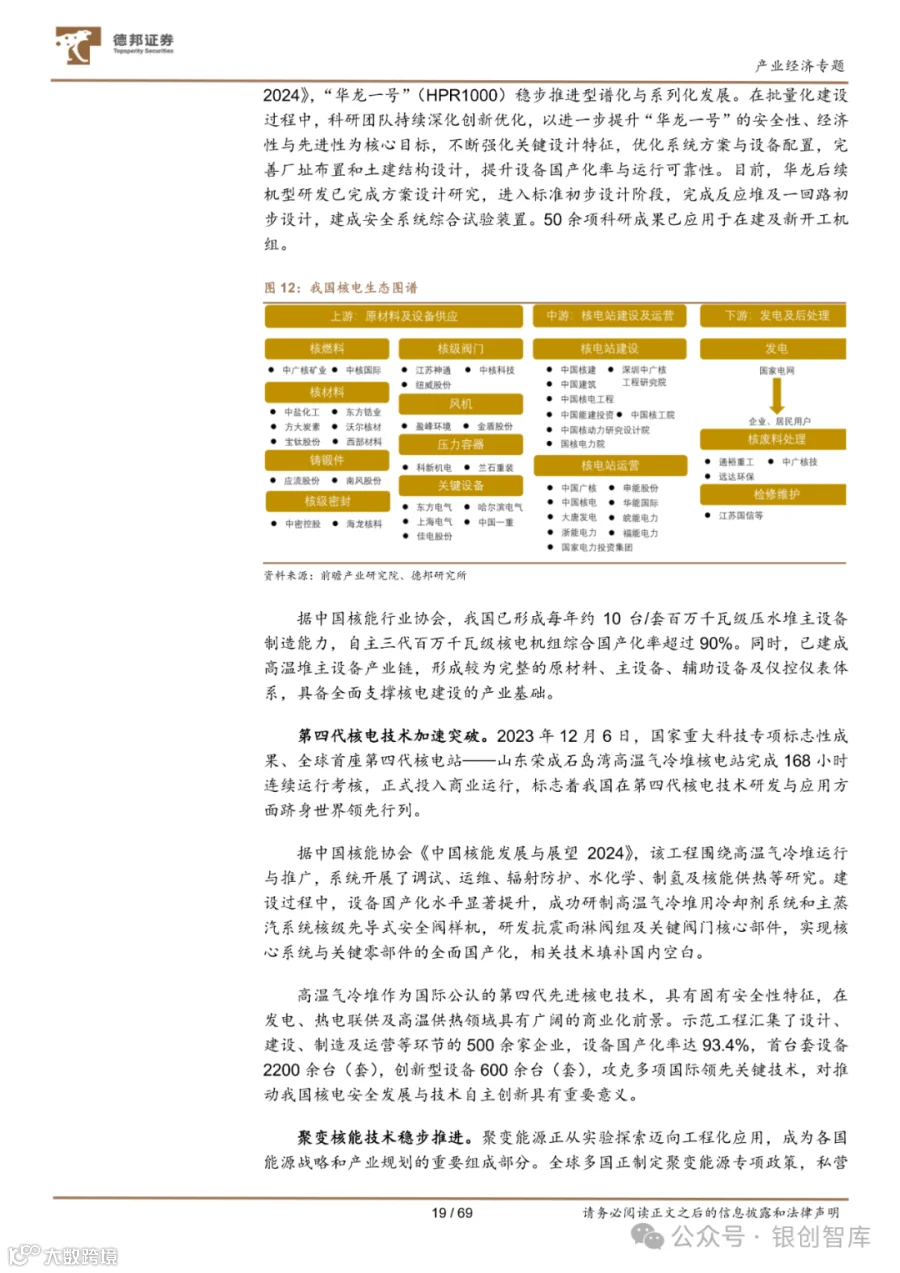

核能技术与应用在 “双碳” 目标与能源安全战略下迎来黄金发展期,“三代技术批量建设、四代技术实现突破、聚变探索稳步推进” 的格局已形成。华龙一号核电机组持续推进型谱化发展,全球首座四代核电技术示范工程 —— 山东荣成石岛湾高温气冷堆正式商用,核聚变领域中国聚变工程试验堆(CFETR)概念设计完成,核电不仅在发电领域占比持续提升(2024年发电量占全国4.72%),更在供暖、供汽等综合利用场景拓展,成为清洁基荷能源的核心支撑。

新型储能技术作为新型电力系统的 “稳定器”,已从示范应用迈入规模化阶段。2024 年底全国新型储能装机规模达7376万千瓦,是“十三五”末的20倍,锂离子电池虽占主导(96.4%),但压缩空气、液流电池等技术路线加速落地,未来随着市场机制完善,调峰、调频等功能的价值将进一步释放,为风电、光伏等可再生能源消纳提供保障。

二、空间与终端创新:开辟经济增长新蓝海

打破物理边界、重构终端形态的产业,正成为 “十五五” 期间最具颠覆性的增长力量,不断拓展经济发展的 “新空间” 与 “新场景”。

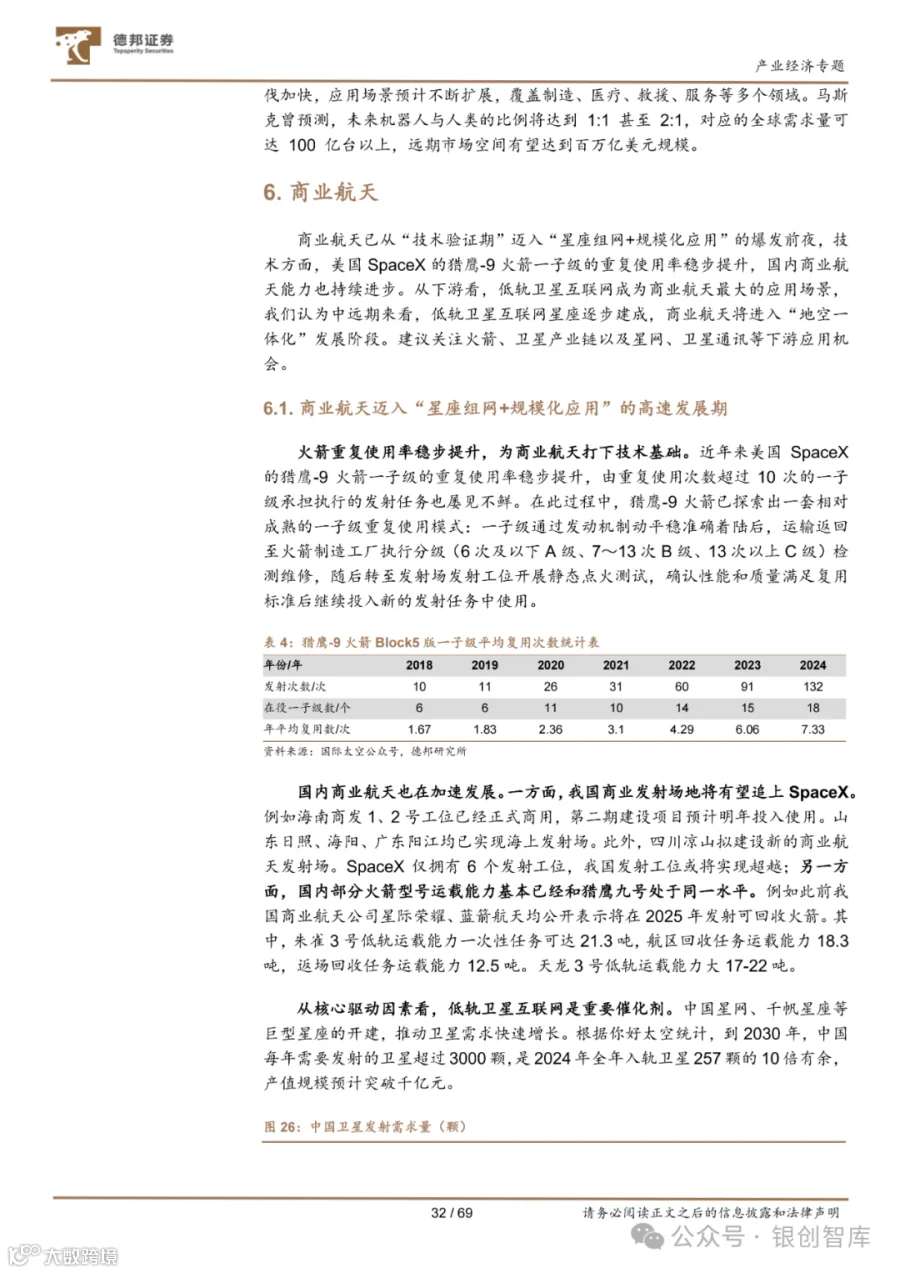

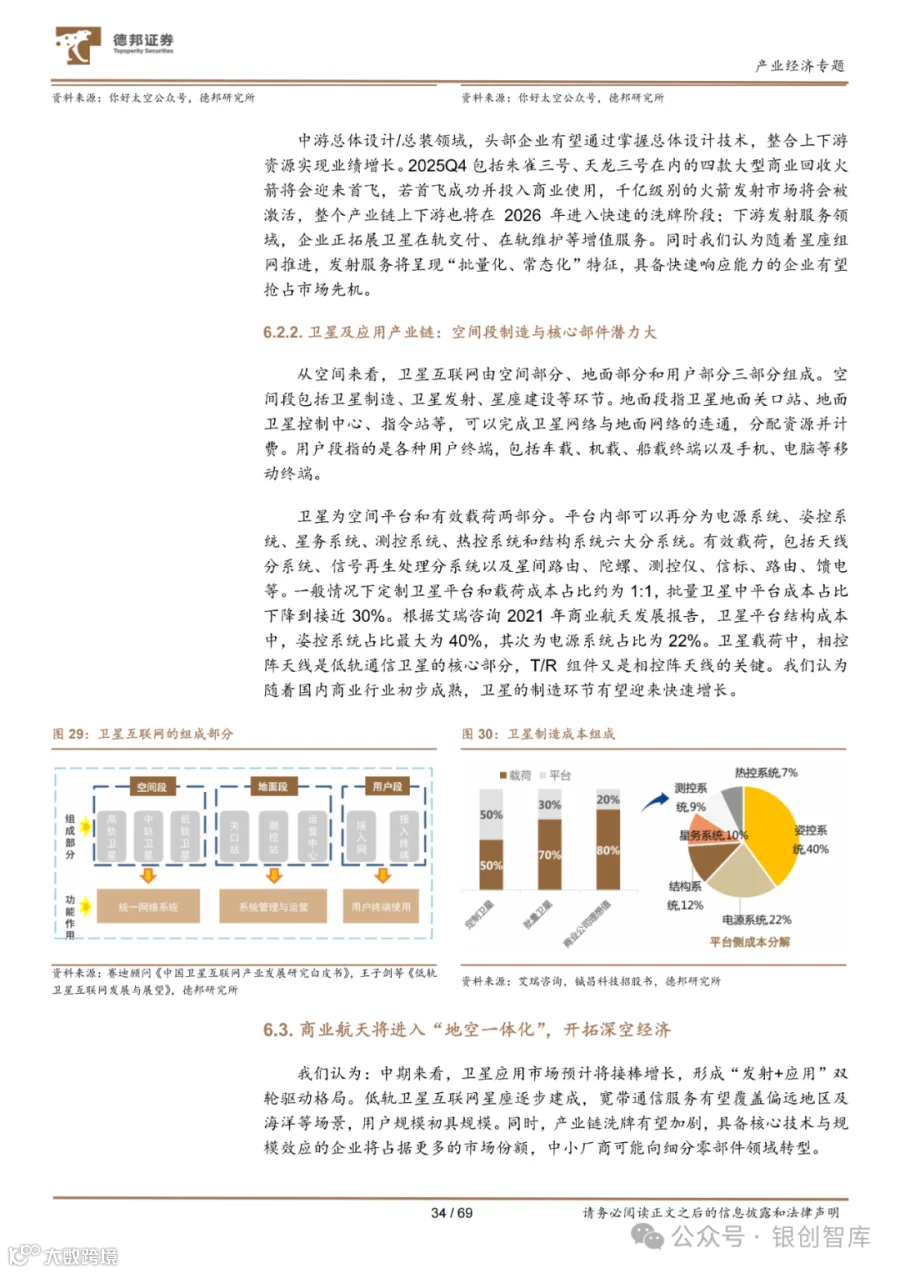

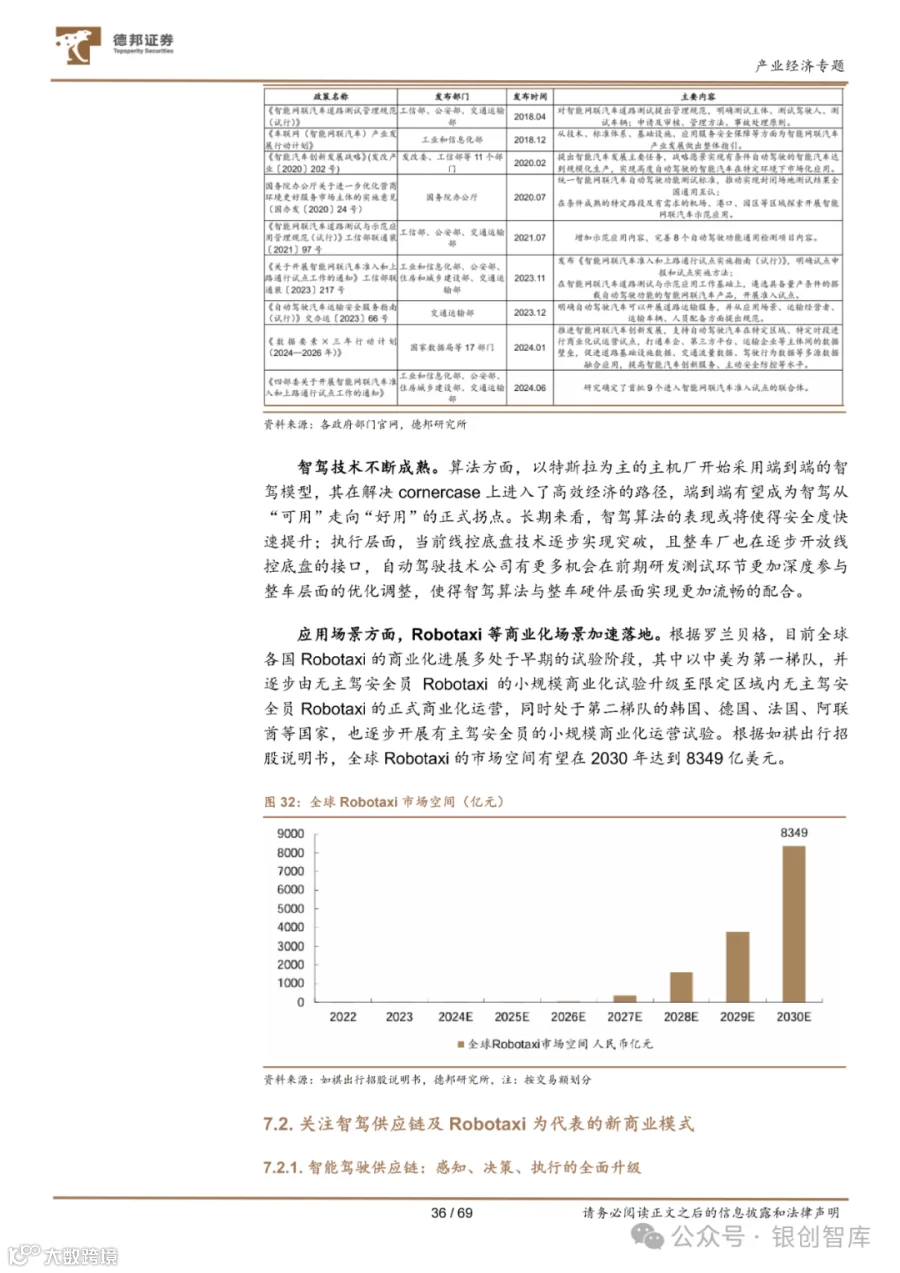

商业航天率先实现从 “国家队主导” 向 “商业化爆发” 的转型,可回收火箭技术是关键突破口 —— 美国SpaceX猎鹰-9火箭一子级平均复用次数达7.33 次,国内星际荣耀、蓝箭航天计划2025年发射可回收火箭,朱雀三号低轨运载能力最高达21.3吨。与此同时,低轨卫星星座需求激增,中国星网、千帆星座等规划推动2030年中国年发射卫星超3000颗,火箭制造(发动机占成本50%)与卫星应用(通信、遥感)产业链迎来历史性机遇,长期更将向 “地空一体化” 与深空经济迈进。

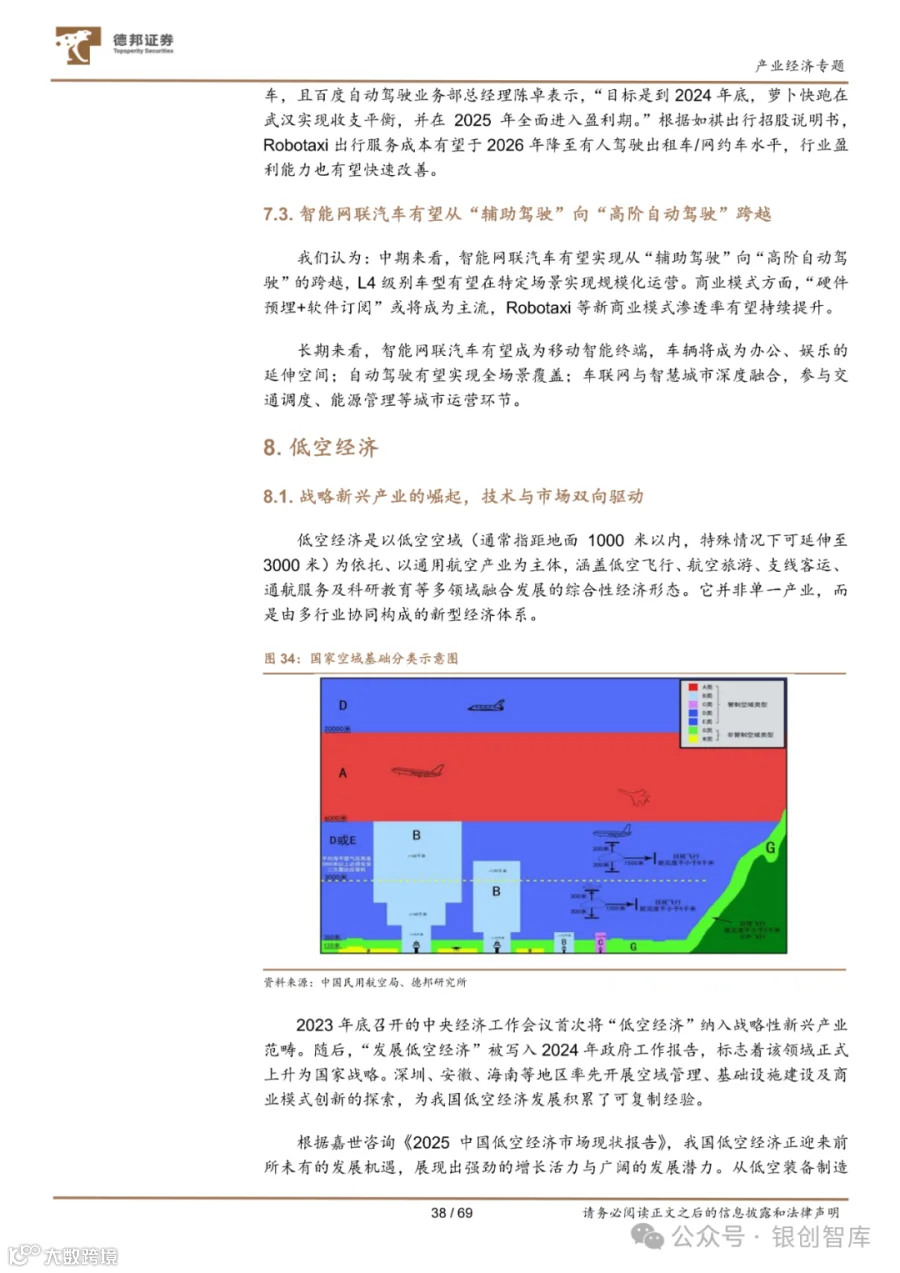

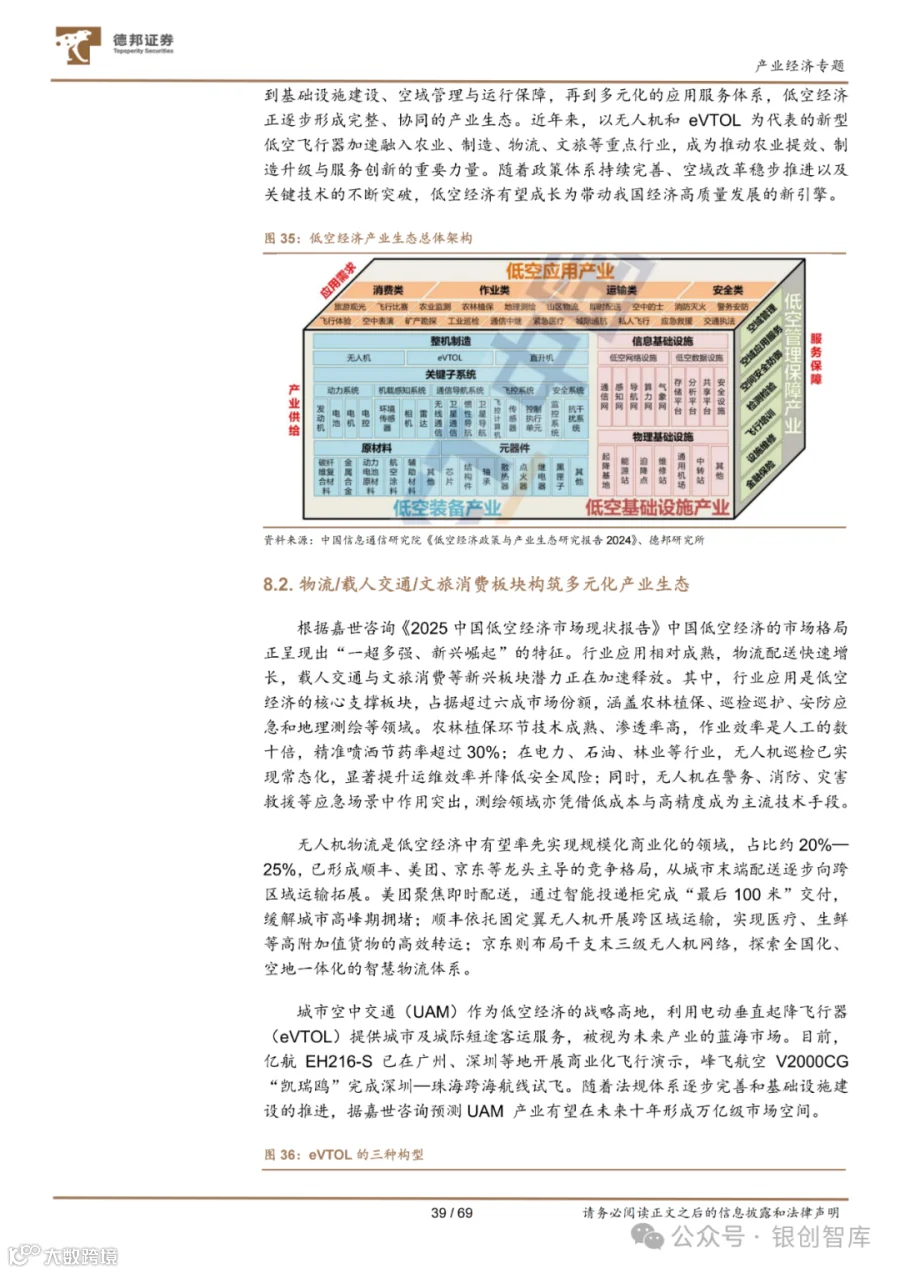

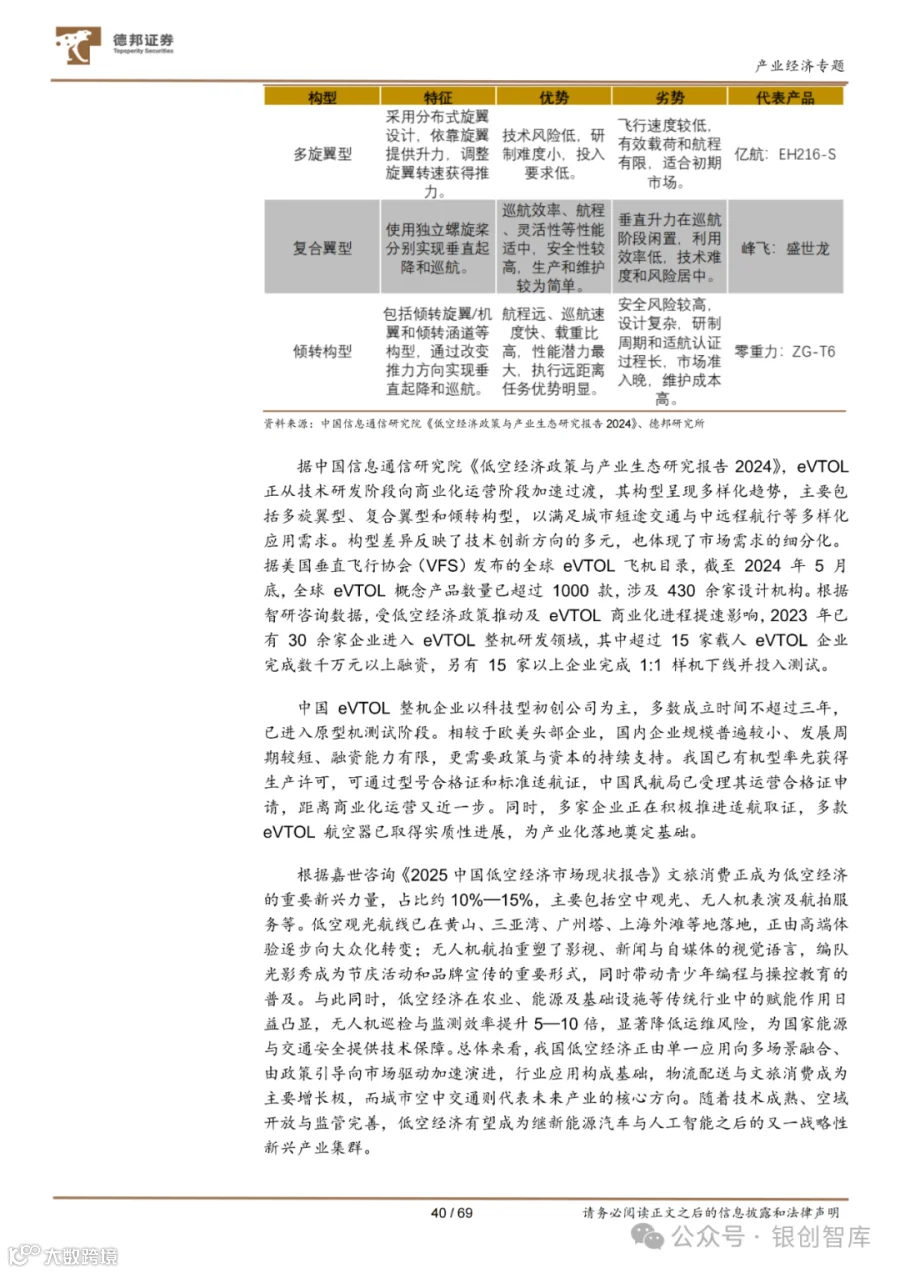

低空经济作为国家战略新兴产业,正以低空空域(1000 米以内)为依托,构建涵盖物流、交通、文旅的多元化生态。无人机物流已形成顺丰、京东、美团主导的格局,从城市末端配送向跨区域运输延伸;电动垂直起降飞行器(eVTOL)加速商业化,亿航EH216-S、峰飞V2000CG已开展试飞,未来城市空中交通(UAM)有望形成万亿级市场。随着空域管理改革深化、起降场与低空通信网络建设推进,低空经济将成为继新能源、AI后的又一增长引擎。

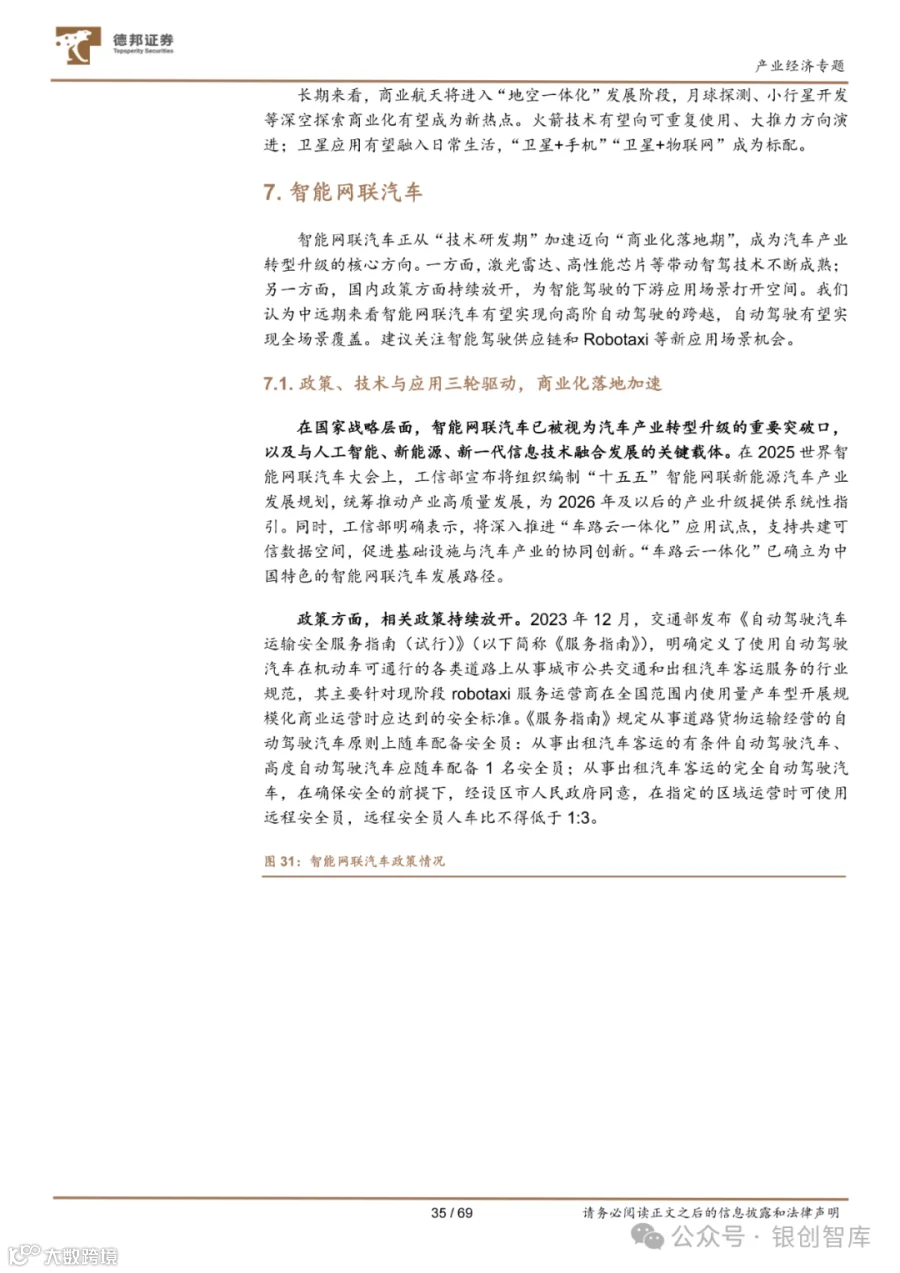

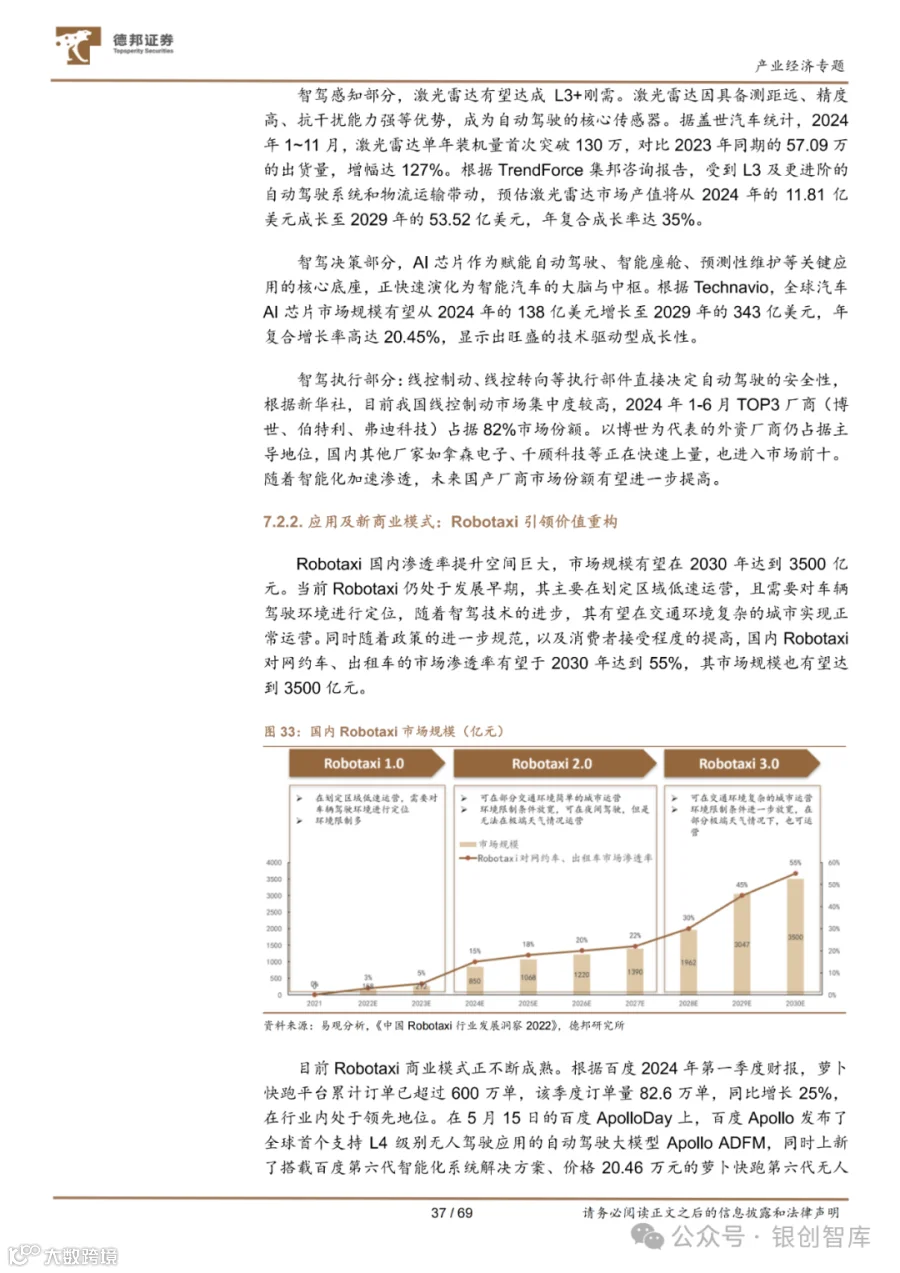

智能网联汽车正从 “辅助驾驶” 向 “高阶自动驾驶” 跨越,“车路云一体化” 的中国路径成效显著。政策层面,《自动驾驶汽车运输安全服务指南》明确 Robotaxi运营规范,允许完全自动驾驶汽车在指定区域使用远程安全员;技术端,激光雷达2024年装机量突破130万颗(同比增127%),AI芯片、线控制动等供应链加速国产替代。预计中期 L4 级自动驾驶将在特定场景规模化,长期车辆将成为 “移动智能终端”,融合智慧城市参与交通调度与能源管理。

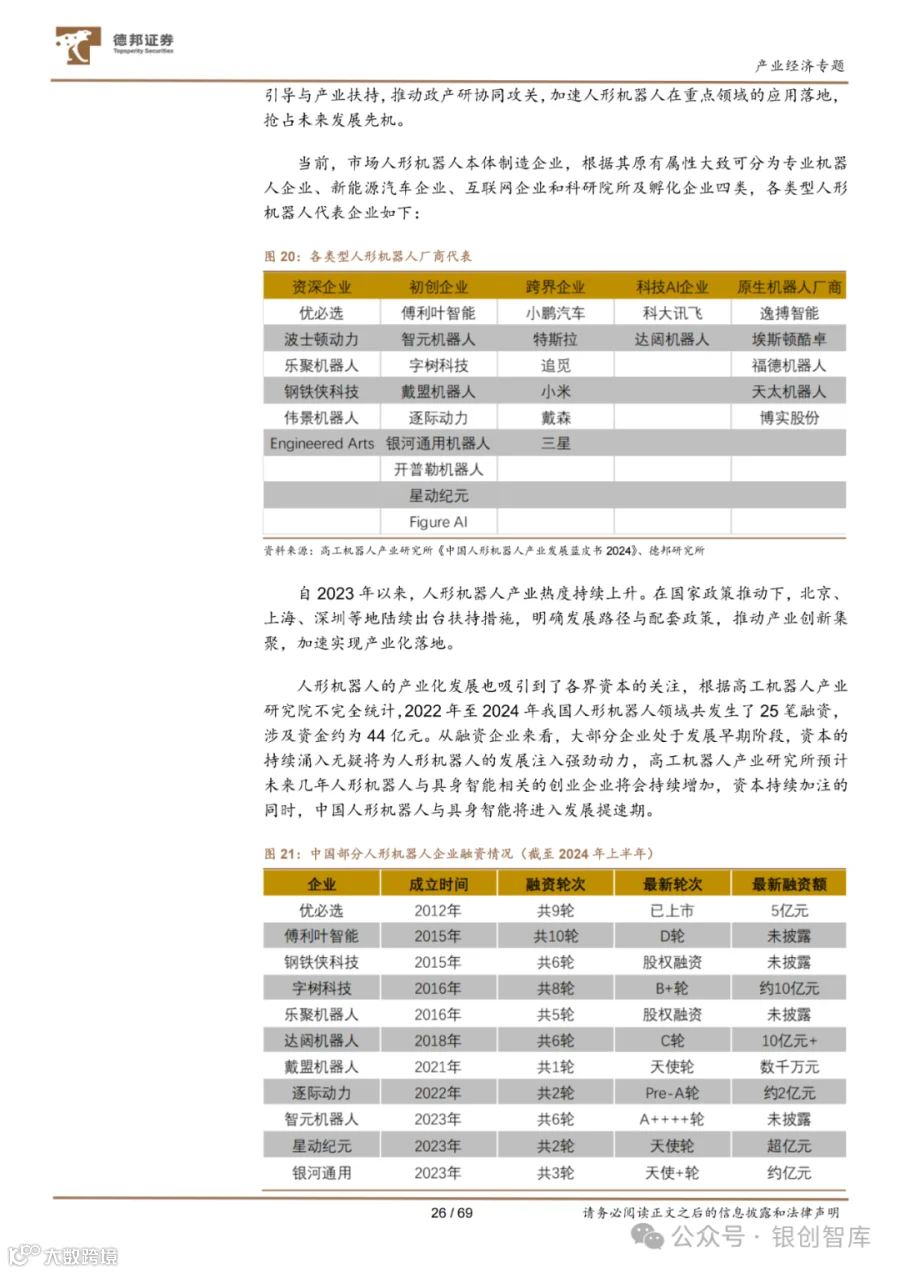

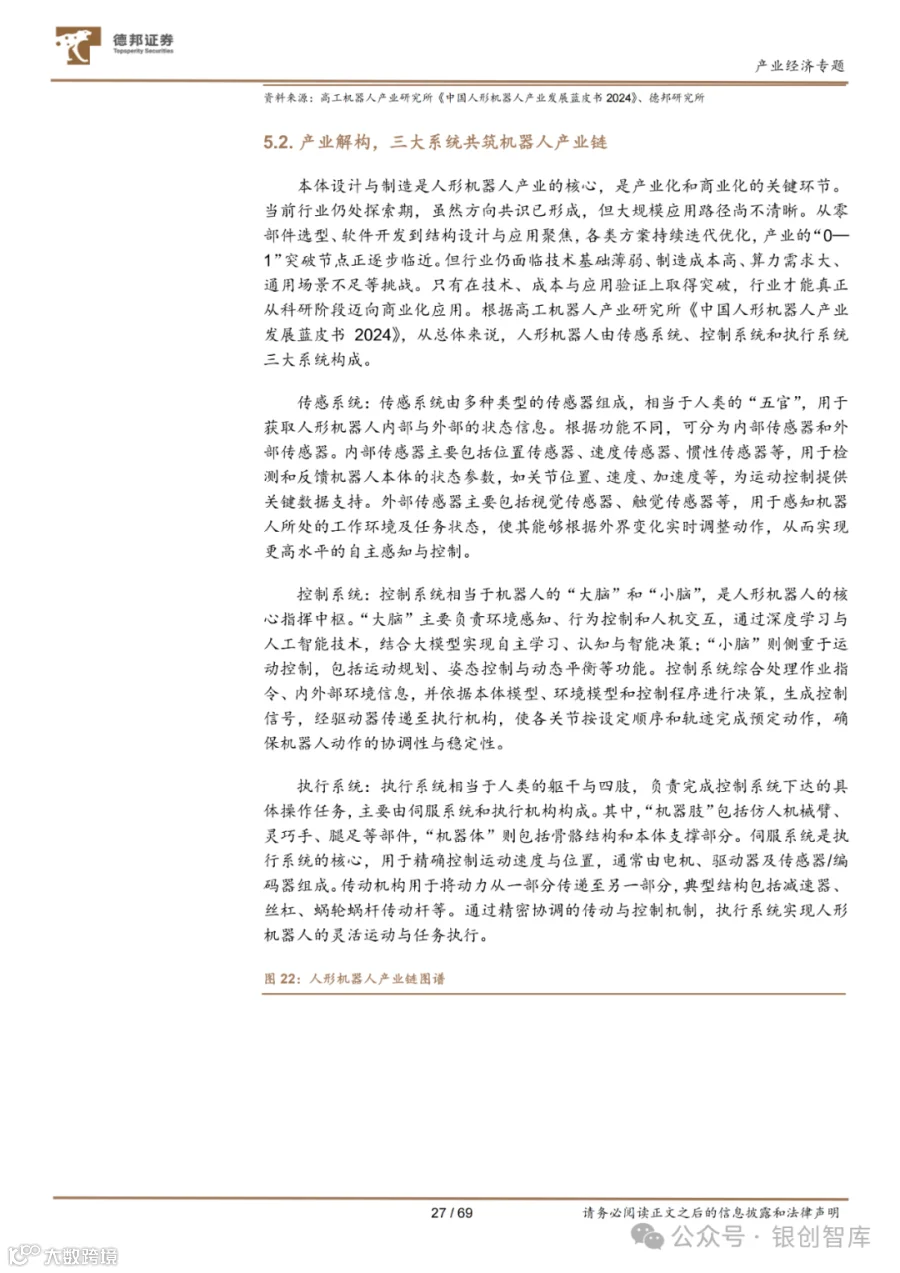

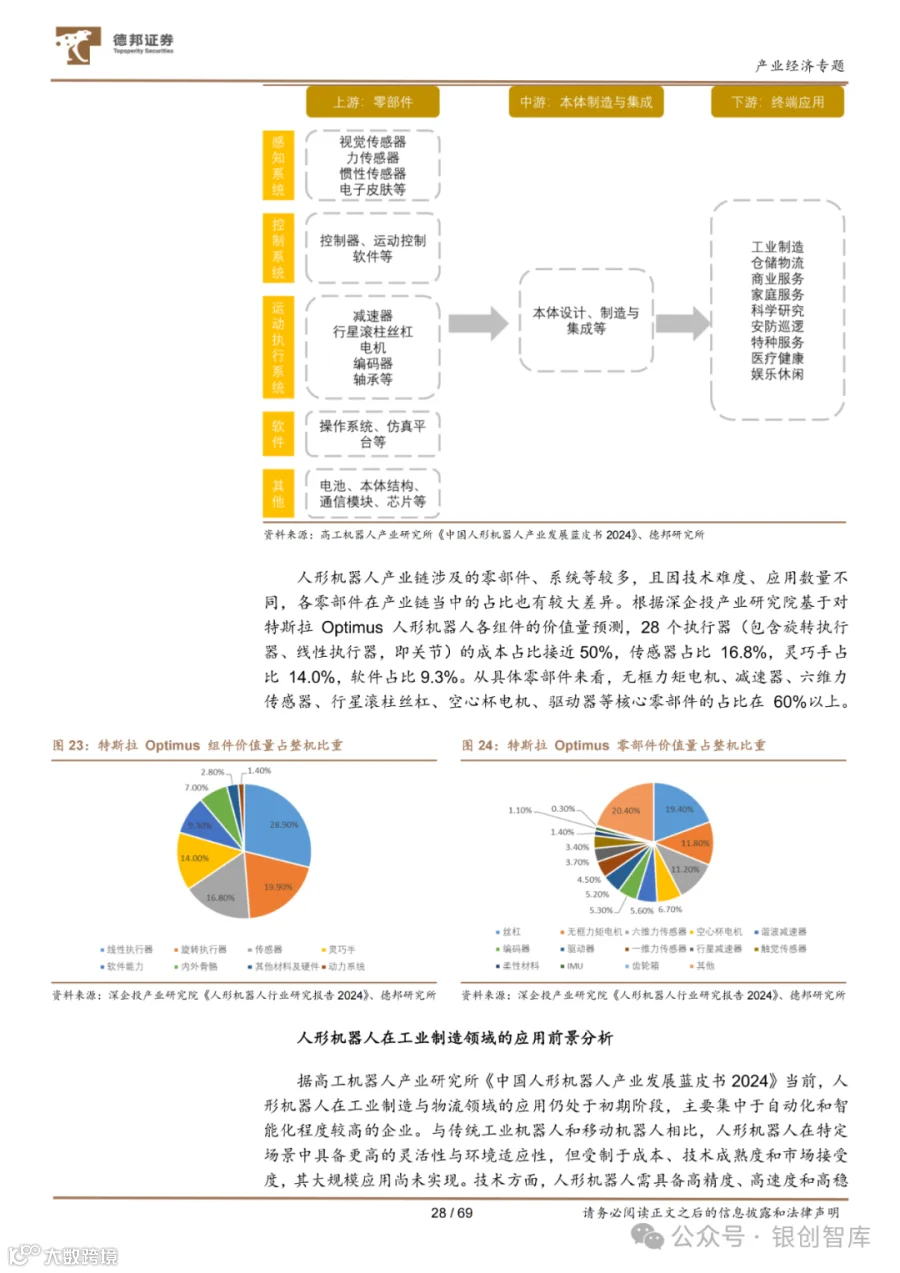

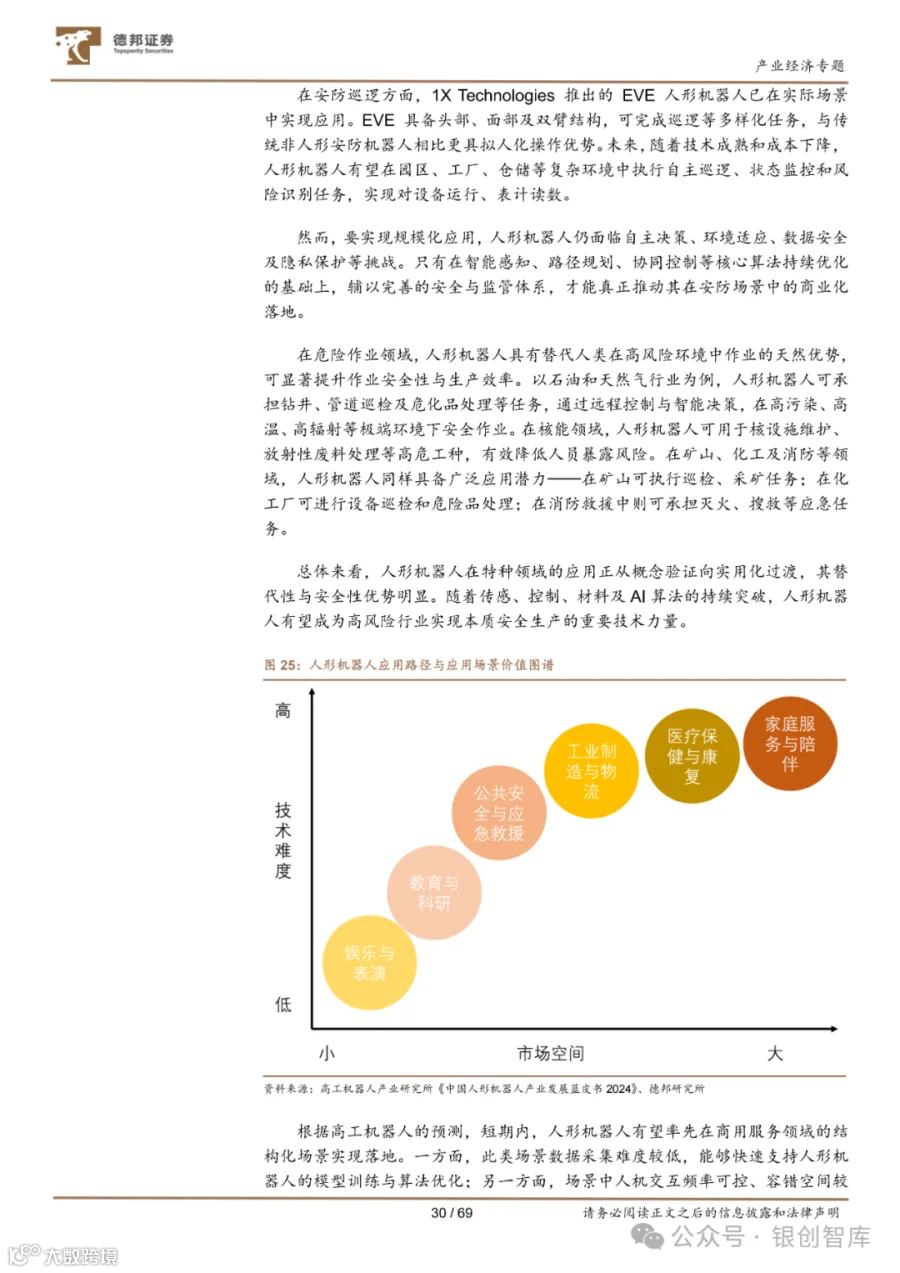

人形机器人被工信部定位为 “继计算机、智能手机后的潜在颠覆性产品”,目前已从实验室迈向量产前夜。产业遵循 “结构化商用场景 — 复杂工业制造 — 家庭消费” 的演进路径,核心零部件如执行器(占成本近50%)、传感器、减速器的突破是关键 —— 优必选、宇树科技等企业已推出多代样机,小米、小鹏等跨界企业加速布局。高盛预测,未来10-15年全球人形机器人市场规模将超600亿美元,中国市场2035年有望达3000亿元,成为缓解劳动力短缺、推动制造业升级的重要力量。

三、民生与消费升级:契合需求变革的产业新动能

随着居民需求从 “物质满足” 向 “精神共鸣” 升级,一批贴近民生、顺应消费趋势的产业,正以创新模式与产品重构市场格局。

跨境电商已成长为外贸增长的 “新引擎”,2024年市场规模达17.66万亿元,在国内 “促贸政策+制造业优势+电商竞争压力” 与海外 “高通胀+中国产品性价比” 的双重驱动下,正从 “铺货出海” 向 “品牌出海” 转型。企业加速布局东欧、拉美、东南亚等新兴市场,完善 “海外仓+跨境物流” 体系,SHEIN、安克创新等品牌通过DTC模式(直接触达消费者)提升全球影响力,推动中国制造从 “性价比优势” 向 “品牌优势” 跨越。

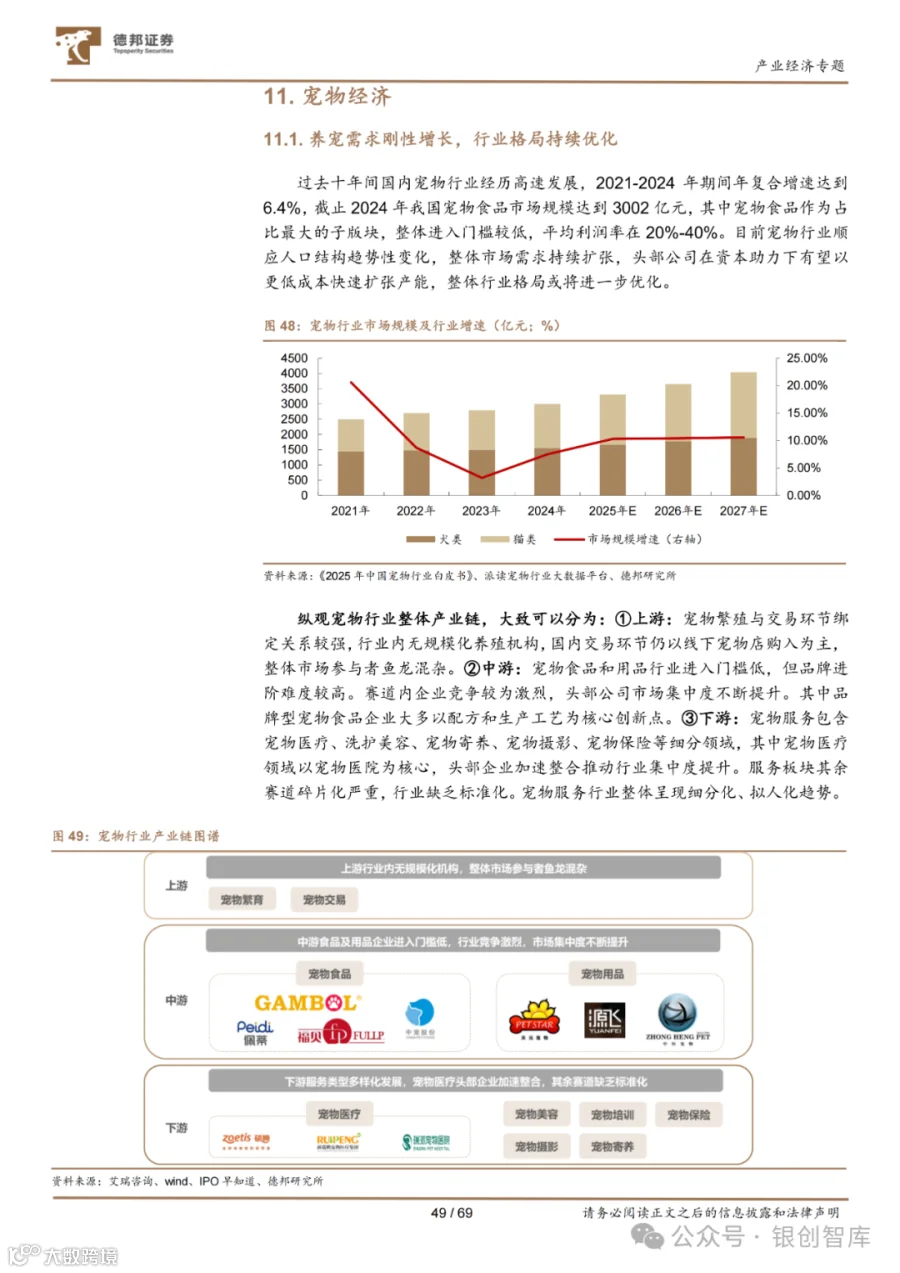

宠物经济顺应老龄化、单身化的人口结构趋势,从高速增长的增量市场进入 “量价齐升” 的成熟期。2024年宠物食品市场规模达3002亿元,需求端向科学化、拟人化升级,100-300元中高端主粮销量同比增24.43%,500元以上高端产品增速超40%;渠道端 “重线上” 助力国潮品牌弯道超车,线下宠物医院、连锁店因专业性需求占比提升,乖宝宠物、中宠股份等从代工转型自营的企业,凭借供应链优势持续抢占市场份额。

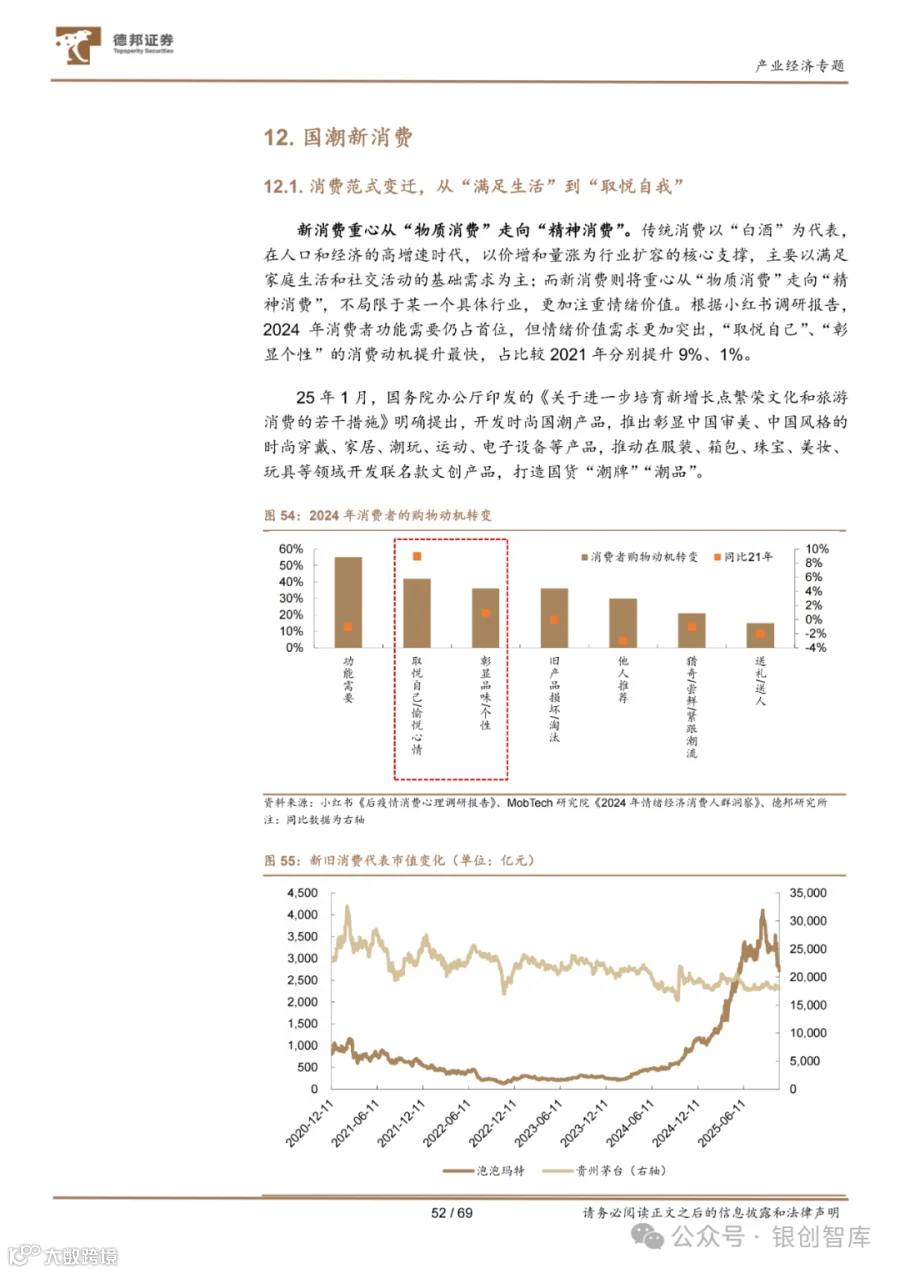

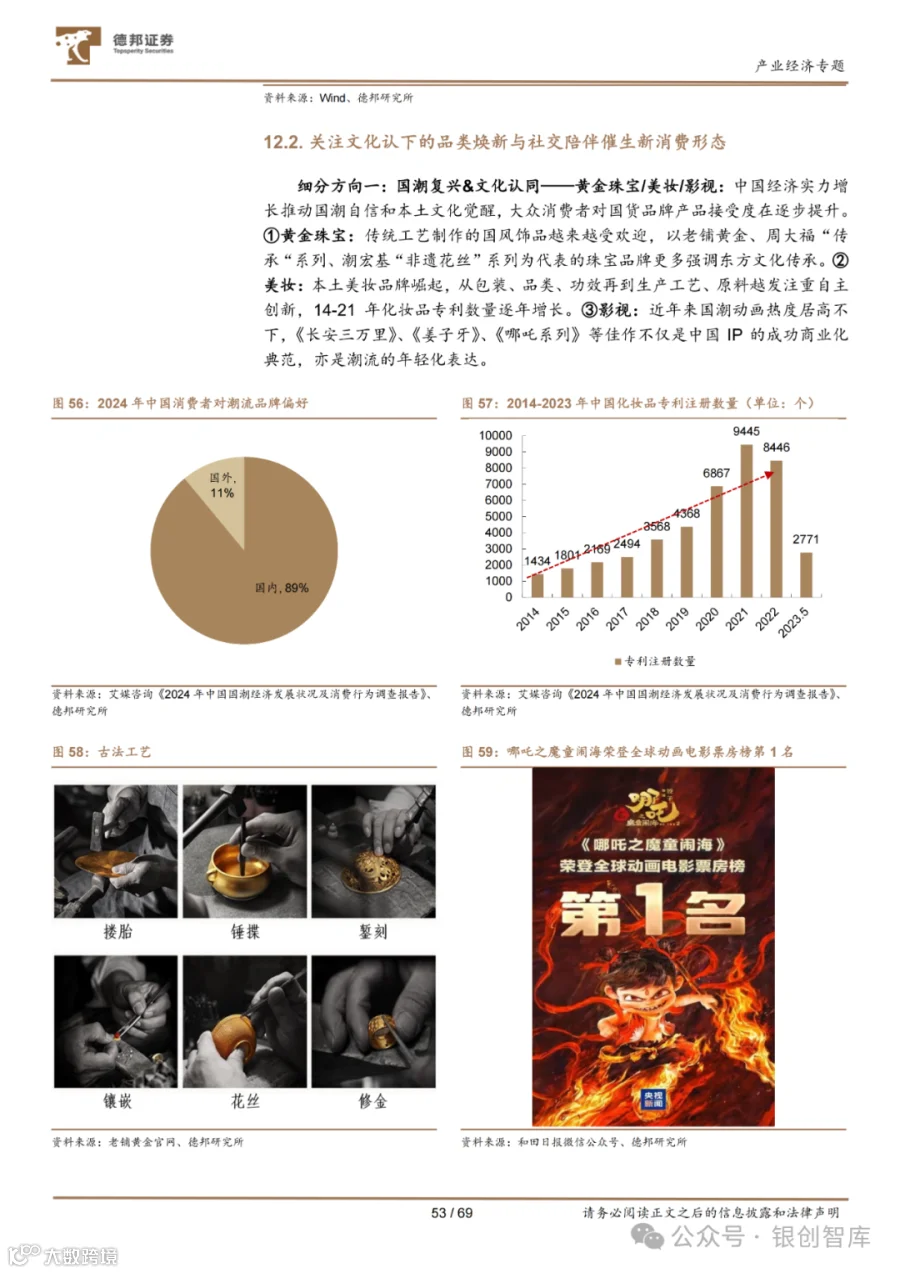

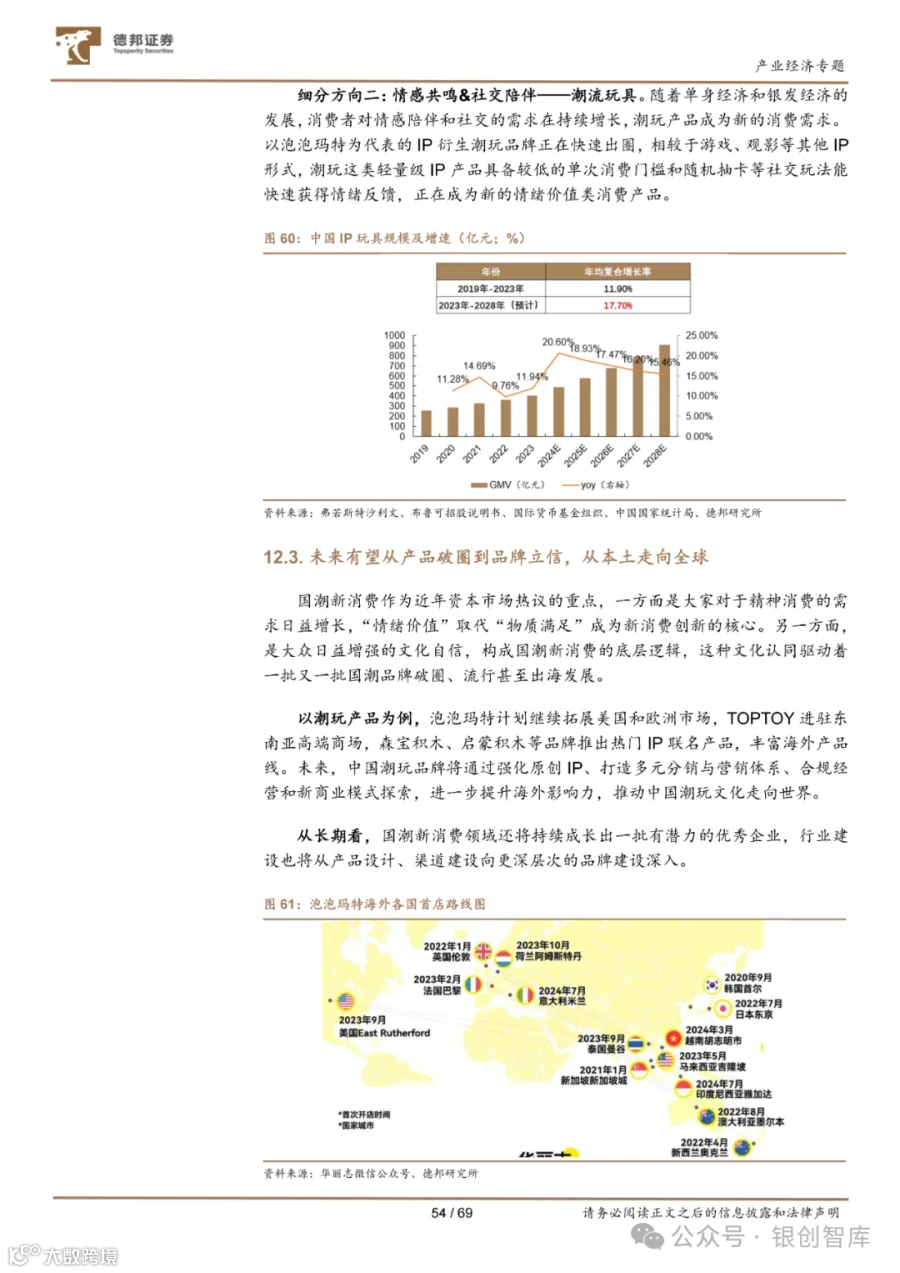

国潮新消费的崛起标志着消费逻辑的根本转变,文化自信与精神需求成为核心驱动力。黄金珠宝领域,老铺黄金 “古法工艺”、周大福 “传承系列” 深受青睐;美妆行业,本土品牌通过国风包装、自主研发原料实现突破,2014-2023年化妆品专利注册量增长超6倍;潮玩赛道,泡泡玛特、52TOYS等依托本土IP出海,在欧美、东南亚开设门店。长期来看,国潮产业将从产品设计、渠道建设向深度品牌建设迈进,成长出具备全球竞争力的企业。

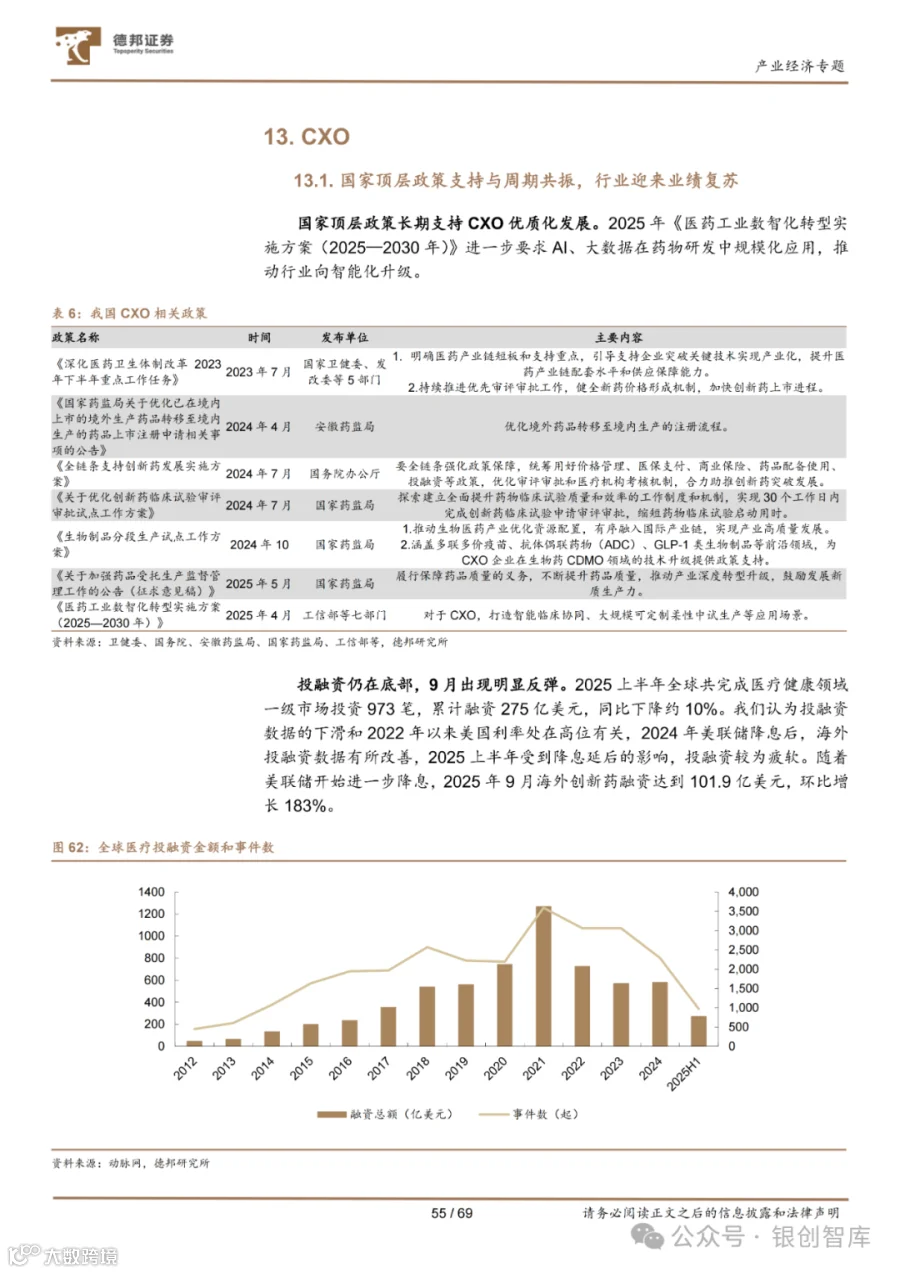

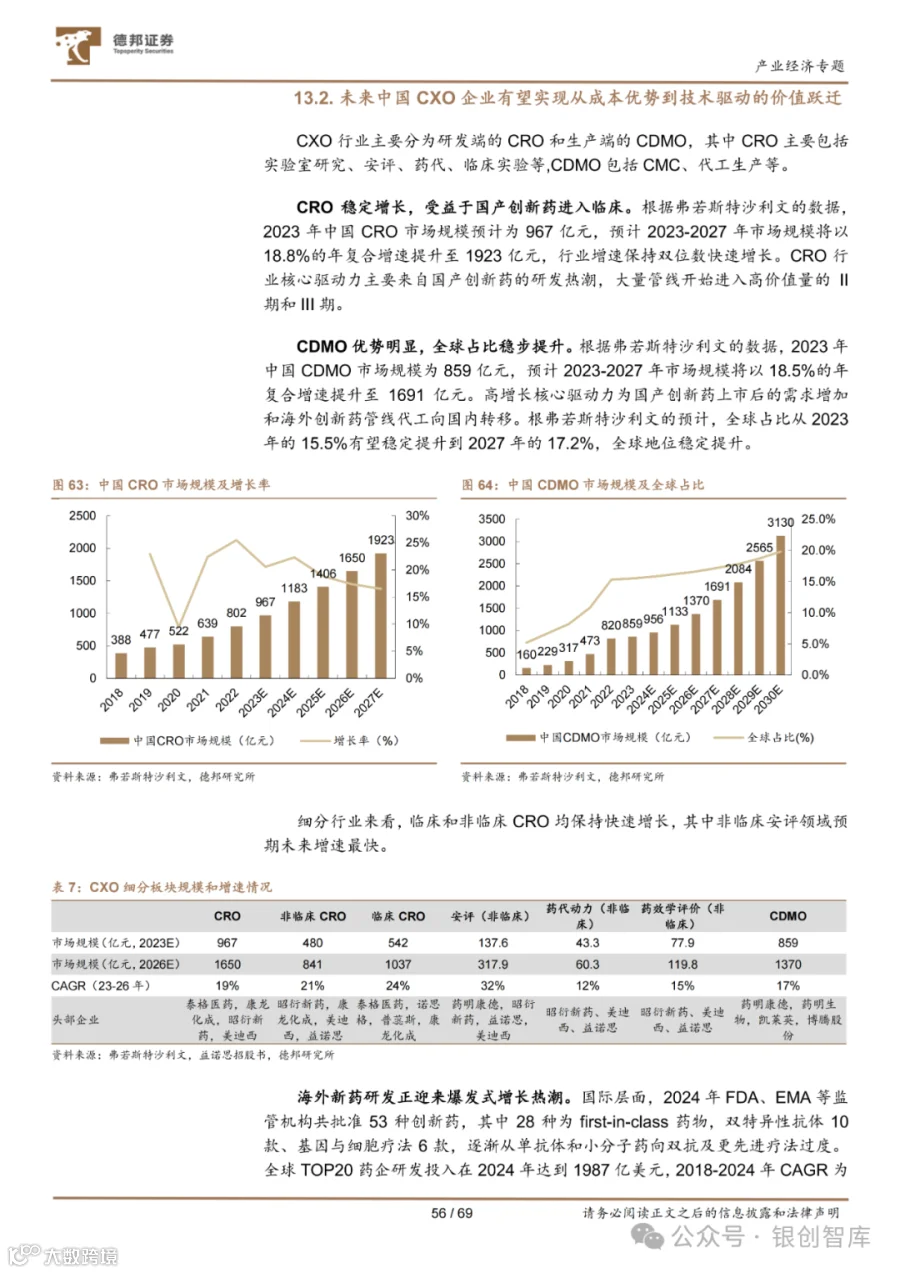

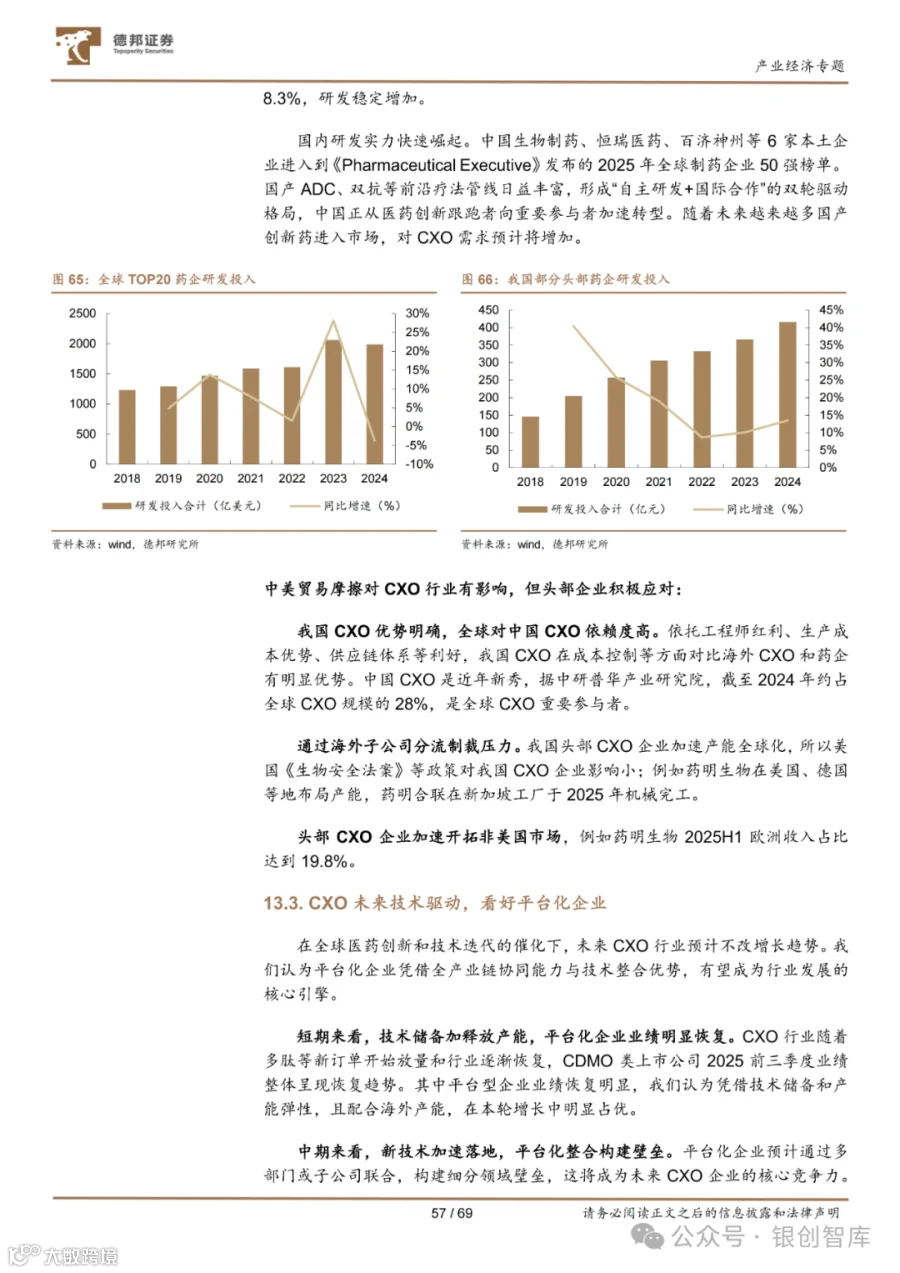

CXO行业在全球创新药研发浪潮中迎来复苏,2024年全球TOP20药企研发投入达1987亿美元,中国CXO依托成本、效率优势占据全球近30%份额。CRO领域受益于国产创新药临床管线增加,2023-2027年市场规模年复合增速达18.8%;CDMO则承接海外代工转移与国产新药上市需求,全球占比有望从2023年15.5%提升至2027年17.2%。头部企业如药明生物、凯莱英通过海外产能(美国、德国、新加坡)与非美国市场布局,应对地缘风险,未来平台化企业将引领行业从 “成本驱动” 向 “技术驱动” 转型。

四、医疗与养老:破解民生痛点的产业解决方案

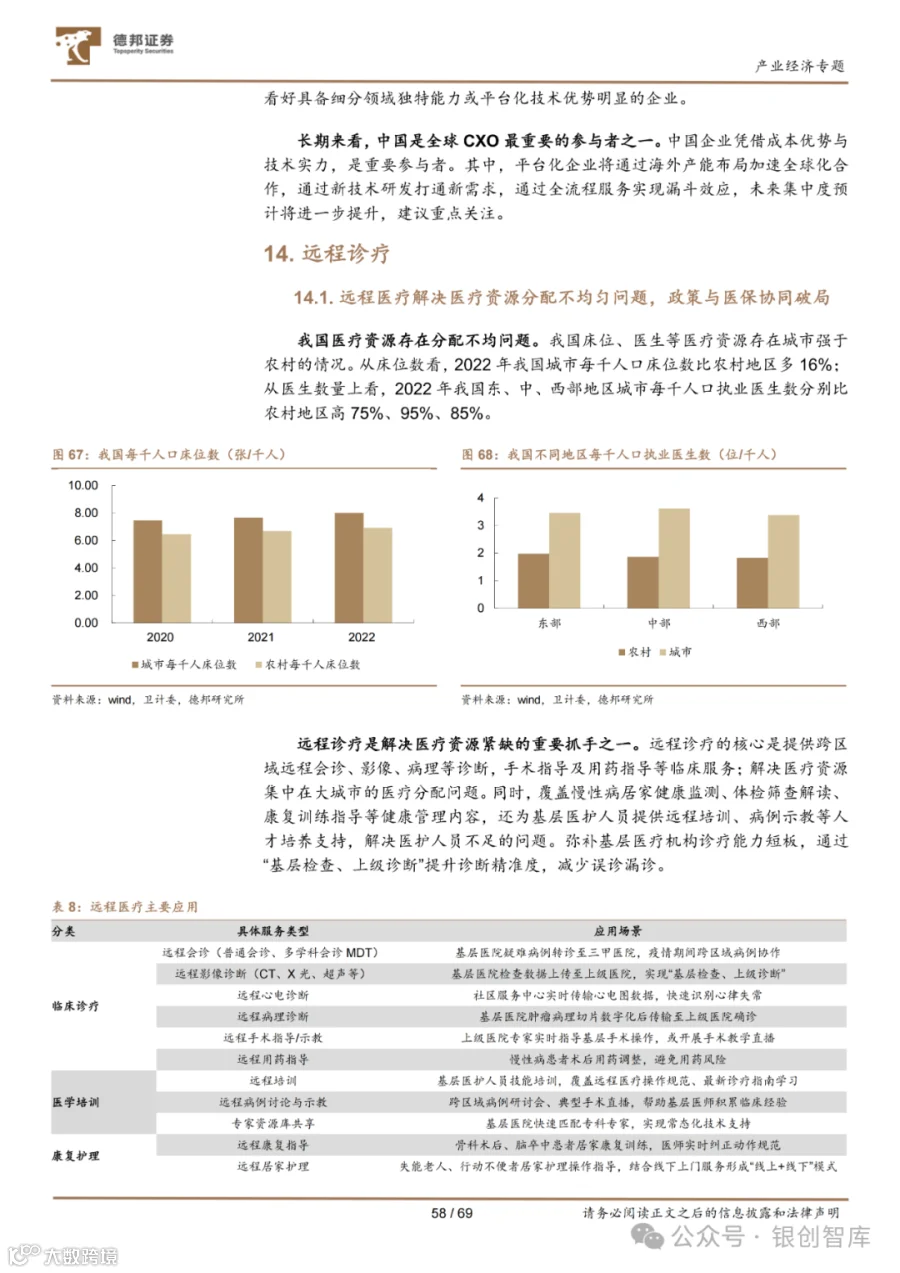

针对医疗资源不均与人口老龄化两大民生痛点,远程诊疗与现代化养老产业以技术创新为核心,构建起更公平、更高效的服务体系。

远程诊疗通过数字化手段打破医疗资源地域壁垒,重点聚焦五大场景:远程会诊实现基层与三甲医院的病例协作,AI辅助诊断提升基层影像诊断精准度,远程手术机器人完成跨区域操作(如3000公里外5G远程帕金森病手术),AR指导降低手术失误率(全球超2000家医院应用,失误率降37%),慢病数字化管理适配老龄化需求。目前远程医疗已覆盖全国所有市县,70%卫生院与上级医院建立协作关系,短期将实现基础服务渗透,长期构建全民健康管理数字生态。

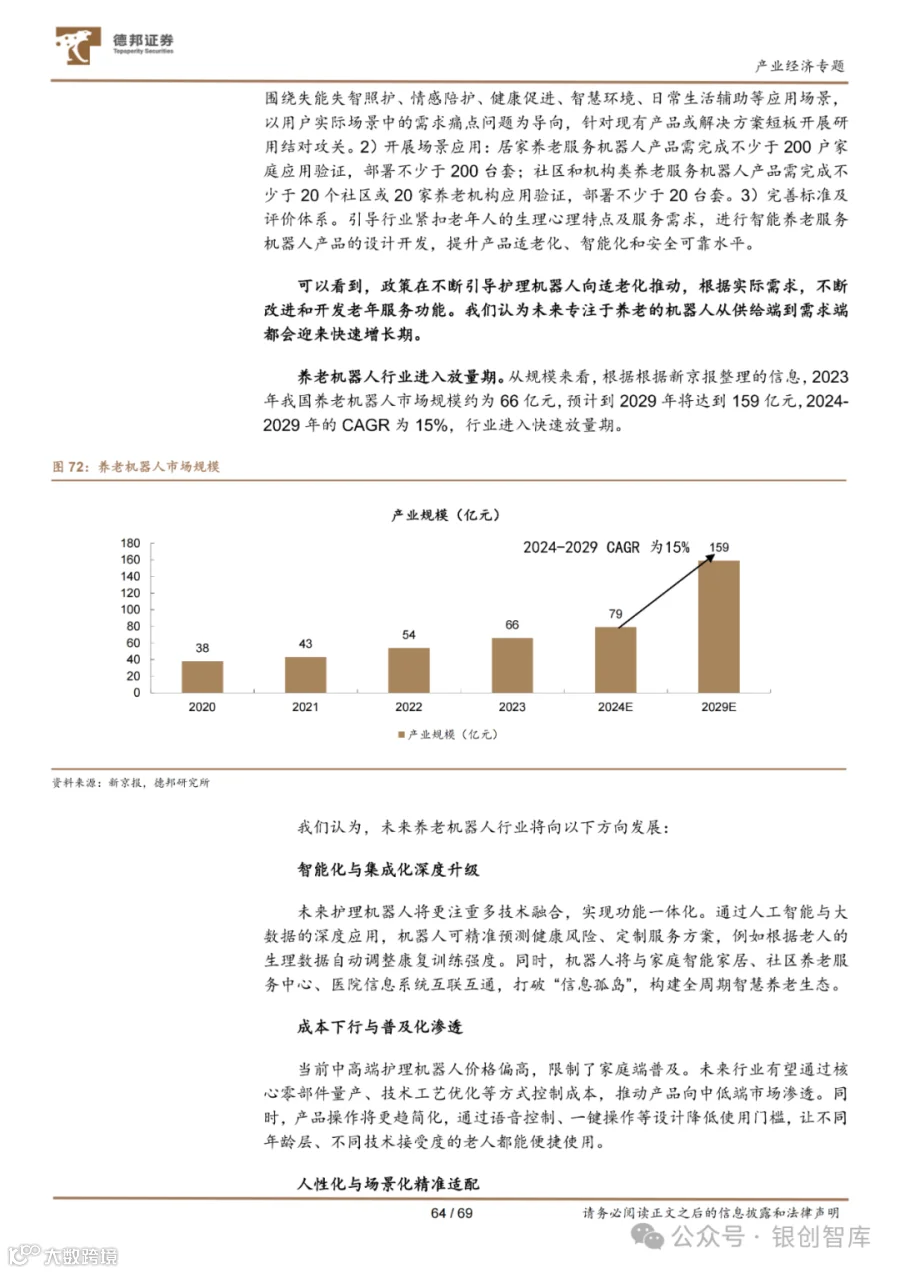

现代化养老面对 “2.2亿65岁以上人口、超4000万失能老人” 的现状,正从 “兜底保障” 向 “普惠优质” 转型,养老机器人成为破解护理人员缺口(缺口超1200万)的关键。短期来看,健康监测、基础护理机器人在养老机构落地;中期随着成本下降向家庭渗透,功能拓展至失能老人转移、情感陪伴;长期将融合AI、脑机接口、VR技术,实现 “一人一策” 的精准服务。2023年养老机器人市场规模达66亿元,预计2029年增至159亿元,上游服务器、AI系统及中游机器人生产企业将持续受益。

附报告全文,共69页: