需求驱动:生物制药浪潮催生给药装置市场扩容

在生物制药产业加速迭代的背景下,GLP-1 市场扩张与自免需求的释放,正推动上游给药装置领域进入结构性增长周期。

据公开数据显示,全球自免疾病潜在患者规模已超 1.4 亿人,银屑病、特应性皮炎等病症的诊疗需求持续增长。作为连接创新药物与临床应用的关键载体,自动注射器等自我给药装置的市场价值持续凸显。据调研机构数据显示,75% 的自免疾病患者对更便捷、安全的注射给药方案存在需求。

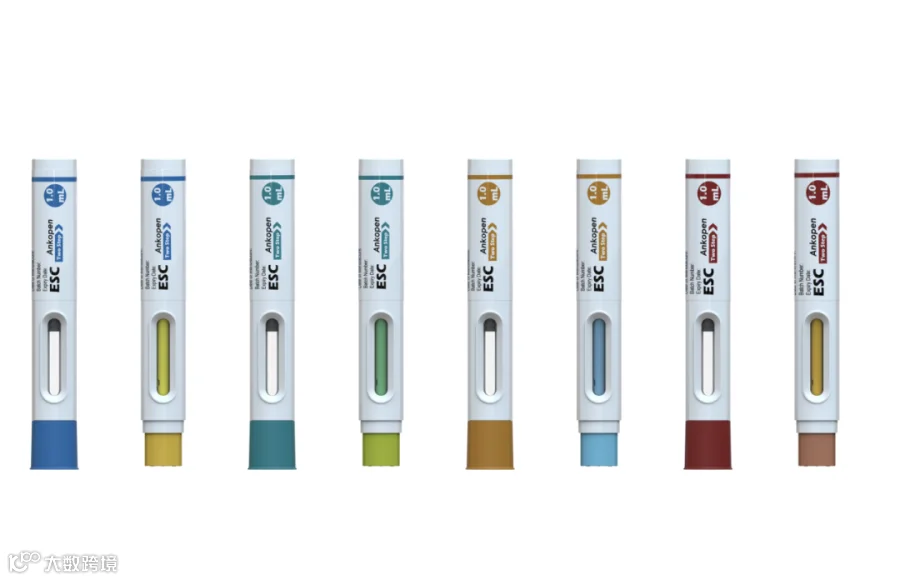

GLP-1 类药物的爆发式增长则成为给药装置需求的核心驱动力。礼来替尔泊肽、诺和诺德司美格鲁肽等代表性产品年销售额均已突破百亿美元。由于此类药物需患者长期居家自我注射,对配套自动注射笔的精度、操作便捷性与安全性提出更高要求,直接拉动相关市场规模快速增长。

从细分赛道来看,自动注射笔市场正呈现 “高增速、大空间” 的发展特征。IMARC Group 发布的《全球自动注射笔市场报告》指出,2025-2033 年全球自动注射笔市场年复合增长率预计达 13.19%,到 2033 年市场规模将增至 82 亿美元。

分析认为,三大因素共同推动市场增长:

一是慢性疾病患者对居家自我给药的接受度提升,减少了对医疗机构的依赖;

二是生物制剂商业化进程加快,注射类药物品种与适应症持续丰富;

三是各国政策对居家医疗的支持力度加大,医保报销范围逐步向自我给药器械延伸。

格局调整:国产企业加速从 “仿制” 向 “创新” 转型

长期以来,全球给药装置市场由进口品牌主导,尤其是在高精度自动注射笔领域,进口产品凭借技术积累与品牌优势占据主要市场份额,国产企业多处于 “跟随仿制” 阶段,产品在注射精度、用户体验与稳定性上与进口产品存在一定差距。

近年来,随着国内生物制药产业的成熟与政策对医疗器械创新的支持,国产给药装置企业开始加速技术突破与产业化布局。

一方面,企业加大对核心技术的研发投入,针对注射剂量控制、防错操作设计、患者使用舒适度等关键指标进行优化,部分产品已在技术参数上接近进口水平;

另一方面,通过智能制造升级与供应链整合,国产企业逐步提升规模化生产能力,降低产品成本,为下游医药企业提供高性价比的本土化解决方案,推动国产自动注射笔在自免、GLP-1 等细分领域的渗透率逐步提升。

从行业趋势来看,国产给药装置企业的竞争焦点正从 “成本优势” 转向 “技术创新 + 产业化能力” 双重优势。具备核心技术储备、完善质量管理体系与规模化生产能力的企业,有望在国产替代进程中占据先机,逐步改变进口品牌主导的市场格局。

政策与资本双轮驱动:行业迎多重发展机遇

给药装置行业的快速发展,离不开政策支持与资本关注的双重赋能。

国内层面,《“十四五” 生物经济发展规划》明确将自免疾病创新药物及配套装置列为重点发展方向;国家药品监督管理局持续优化创新医疗器械审评审批流程,对符合临床需求的创新给药装置开通 “绿色通道”,缩短产品上市周期;

地方政府也出台配套支持政策,对医疗器械研发项目提供资金补贴,部分地区单个项目补贴金额最高达数千万元,为企业技术研发与产业化提供保障。

国际层面,FDA、EMA 均针对创新给药装置设立快速审评通道,对能提升患者用药安全性、改善治疗效果的产品给予优先审评资格,同时全球医药产业链的深度融合,也为国产给药装置企业出海参与国际竞争创造了条件。

资本市场方面,2025年医疗科技领域融资整体趋于理性,但具备明确市场需求与核心技术壁垒的细分赛道仍受资本青睐。

给药装置行业因 “与生物制药赛道高度绑定、国产替代空间明确、市场增速稳定” 的特性,成为资本关注的重点领域之一。

行业分析指出,未来随着自免药物、GLP-1 类药物适应症向阻塞性睡眠呼吸暂停、慢性肾病等领域拓展,叠加全球老年人口规模增长带来的慢性疾病治疗需求提升,自动注射笔的应用场景将进一步扩大,具备技术优势与产业化能力的企业有望获得更多资本支持,加速技术转化与市场拓展。

案例映射:融资事件折射行业发展方向

给药装置领域企业——易安适医疗完成数千万 A 轮融资,这一事件可视为资本市场对给药装置赛道价值的认可,也反映出本土企业在技术研发与产业化布局上的积极进展。

从行业视角看,此类融资的落地,将进一步推动企业在智能制造升级、核心技术攻坚与供应链优化上的投入,助力国产自动注射笔缩小与进口产品的技术差距,加速国产替代进程,同时也为行业整体从 “跟随仿制” 向 “创新设计” 转型提供了实践样本。

在当前生物制药产业持续发展与国产替代加速的背景下,更多类似的技术突破与资本动作,将共同推动给药装置行业进入竞争与创新并行的新阶段。