因为电池热特性,热管理成为电化学储能产业链关键一环。从产业链价值量拆分来看,储能系统中电池成本占比约55%,PCS占比约20%,BMS和EMS合计占比约11%,热管理约占2%-4%。热管理价值量占比相对较低,但却起着至关重要的作用,是保证储能系统持续安全运行的关键。

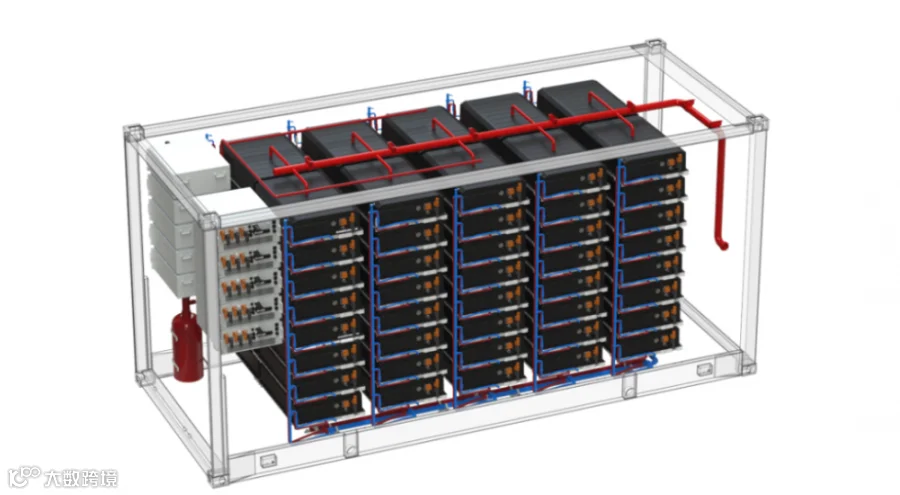

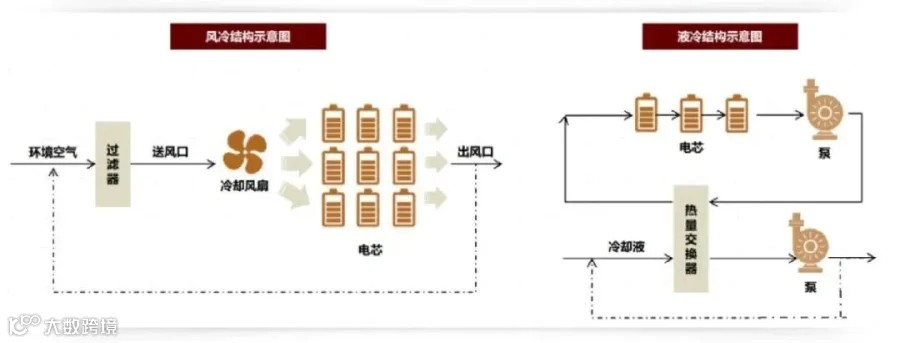

目前储能热管理的主流技术路线是风冷和液冷。

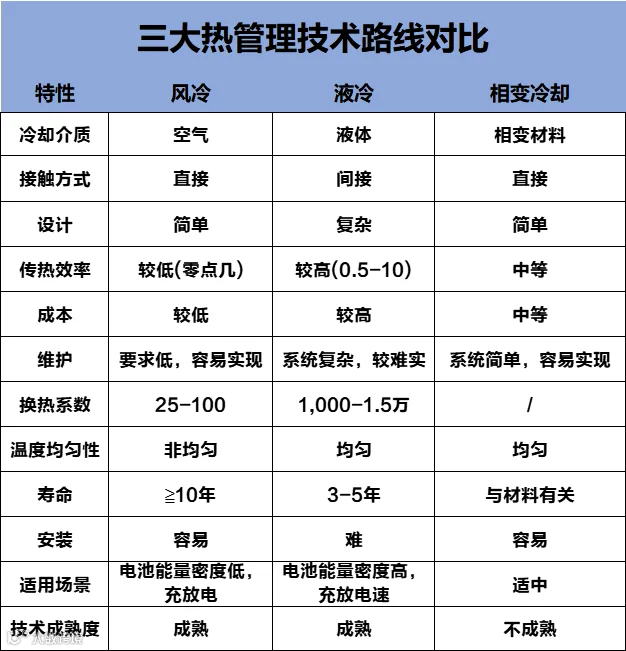

储能热管理技术路线主要分为风冷、液冷、热管冷却、相变冷却,其中热管和相变冷却技术尚未成熟。

风冷

液冷

热管&相变

相比之下,风冷技术成本较低,但是散热效率并不高,而且无法实现对电池的精确温控。

01

液冷储能市场规模

大型能源集团已经开始液冷储能系统的招标,据统计,中核集团、中石油、国家能源集团、华电集团等公司进行了液冷储能系统采购项目,液冷系统规模约5.4GWh,采购单价在1.42元/Wh-1.61元/Wh。

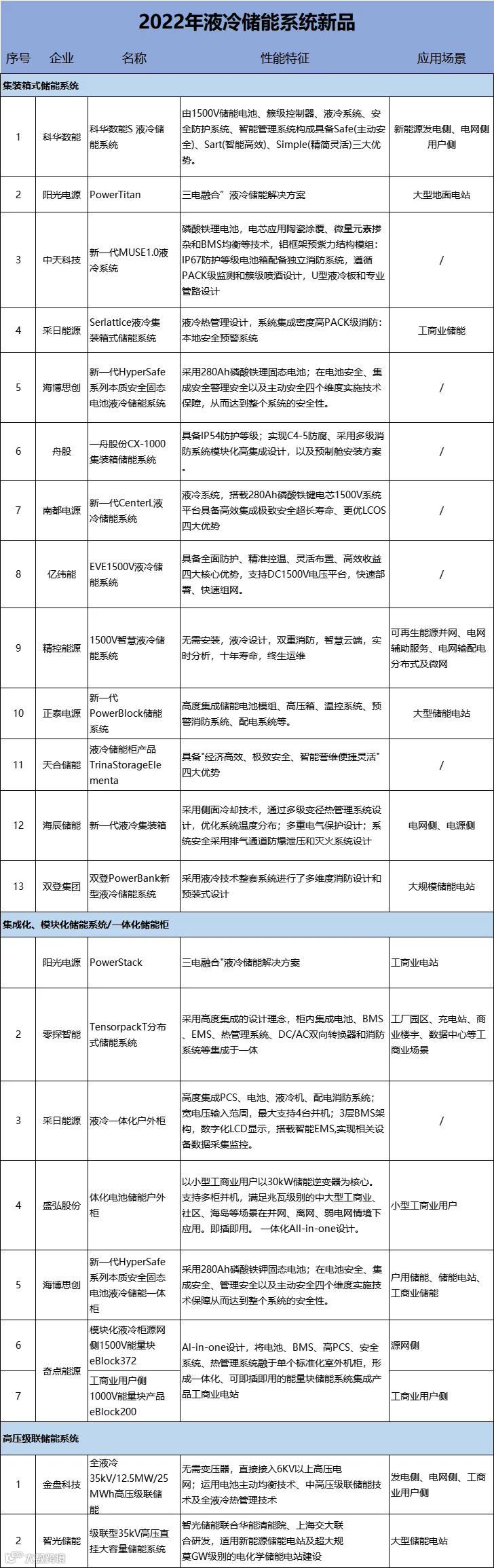

据公开信息统计,科华数能、阳光电源、亿纬锂能、采日能源、星云时代、海博思创、海辰储能、中天科技、上海电气国轩、天合储能、阿诗特、盛弘股份等数十家厂商跟进液冷趋势,发布的新品均涉及液冷技术,涵盖了电网级、工商业和户用储能等多种场景。

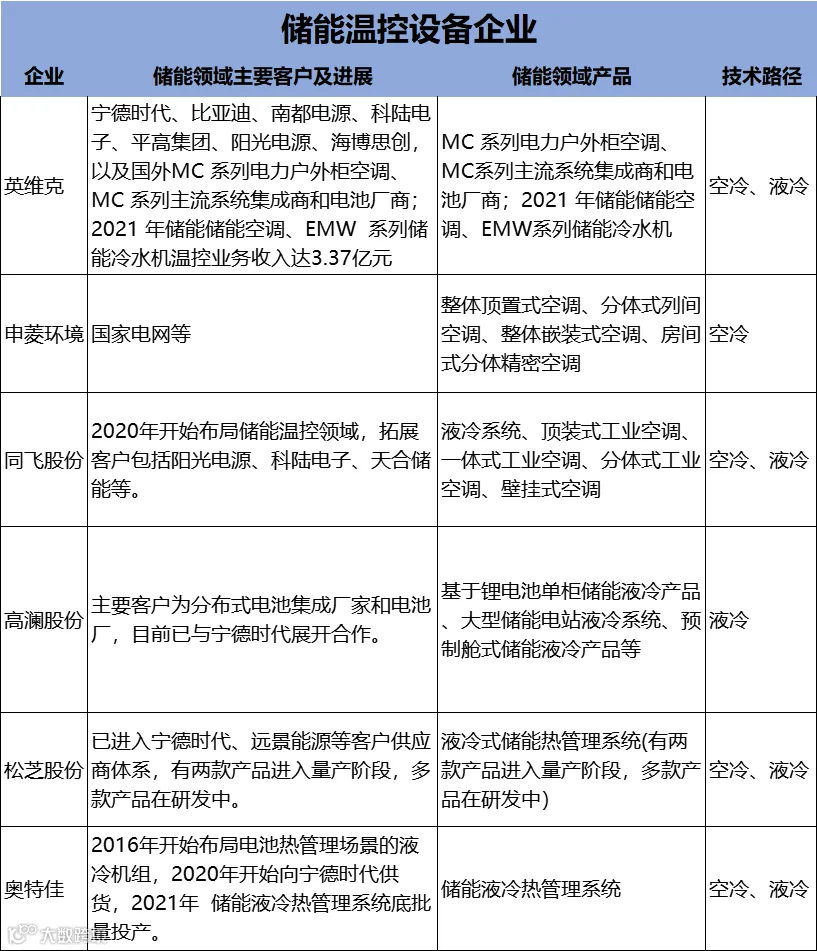

对于温控设备企业而言,其核心竞争力将体现在定制化能力,以及对热管理方案长期的经验和技术积累。

相关研究认为,中长期市场分布将集中于拥有更成熟定制化设计、非标设计更优且产品性价比更高的企业。因此对于温控设备企业而言,其核心竞争力将体现在定制化能力和长期经验积累,尤其是在热管理方案方面。

02

液冷储能未来潜力

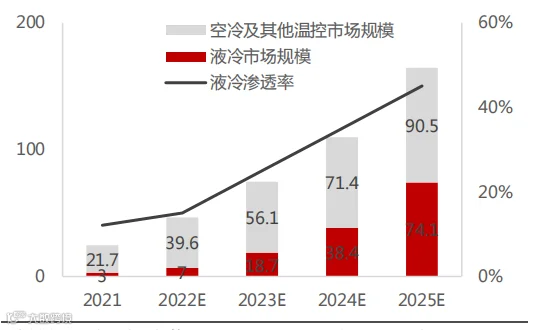

图:中国储能温控及液冷市场规模预测(亿元)

注:此文章仅供参考,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!

来源:菱重高投、网络整理等