摘 要

1、行业空间:创新驱动,直击锂电池三大痛点,复合集流体是锂电材料 板块具备高成长的新型赛道

集流体是电池重要辅材。复合集流体在 锂电池难破针刺安全性实验背景下孕育而生,兼具提升能密、安全性和 降本三大优势。基于 2025 年下游预测数据,若届时复合铜箔全球渗透 率能达到 1%/5%/10%,则可对应需求量为 3/13/26 亿 m2。若复合铝 箔全球渗透率能达到 3%/4%/5%,则对应需求量为 11/15/19 亿 m2。

2、工艺:区别传统箔类制造,采用镀膜新工艺

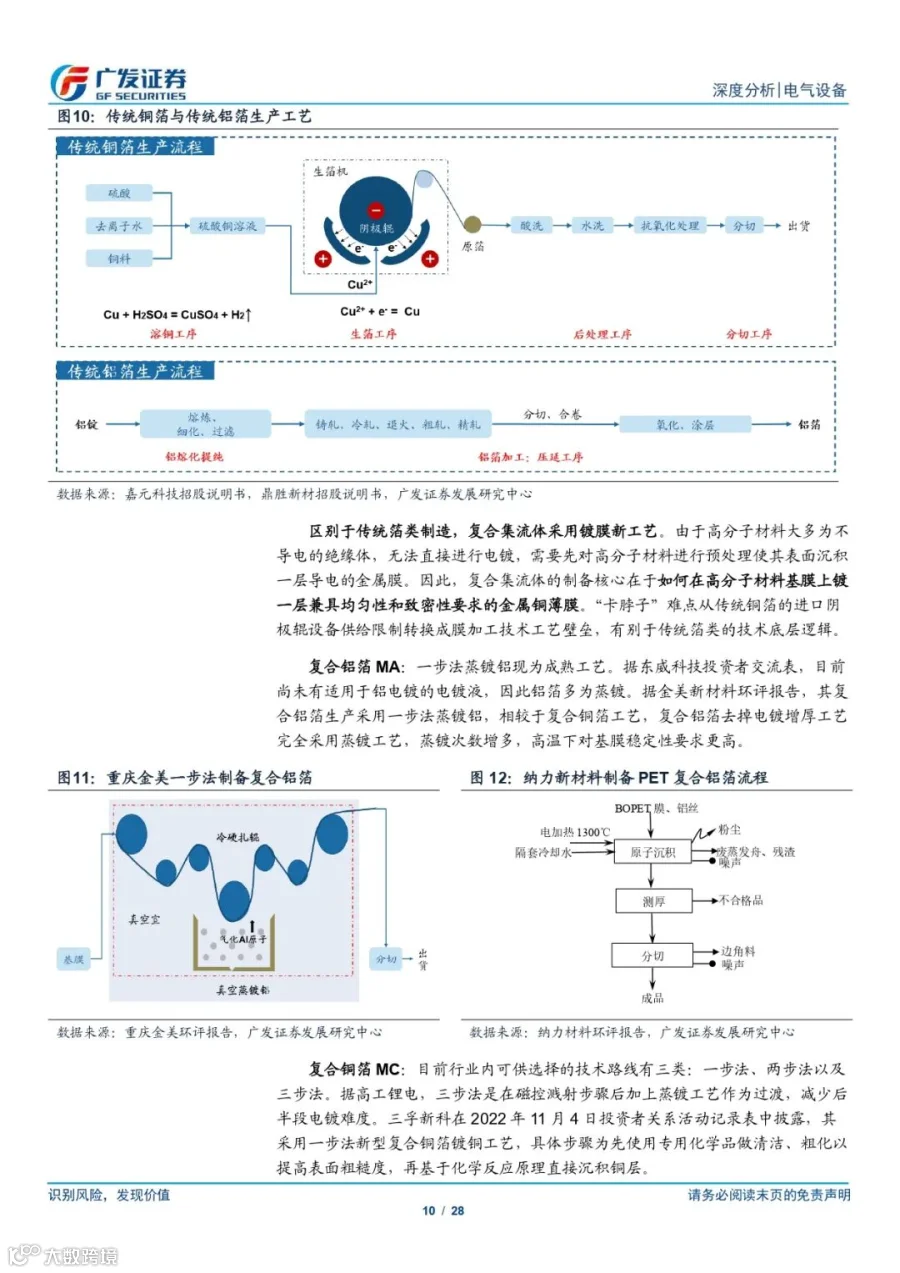

传统铜箔制备采用电解 法,传统铝箔采用压延工艺。产品创新下的三明治结构,需要先对高分 子材料进行预处理使其表面沉积一层导电金属膜,制备核心在于如何 在高分子材料基膜上镀一层兼具均匀性和致密性要求的金属铜薄膜。“卡脖子”难点从传统铜箔的进口阴极辊设备供给限制转换成膜加工 技术工艺壁垒,有别于传统箔类的技术底层逻辑。

3、成本:短期成本仍高,良率+规模打开降本空间

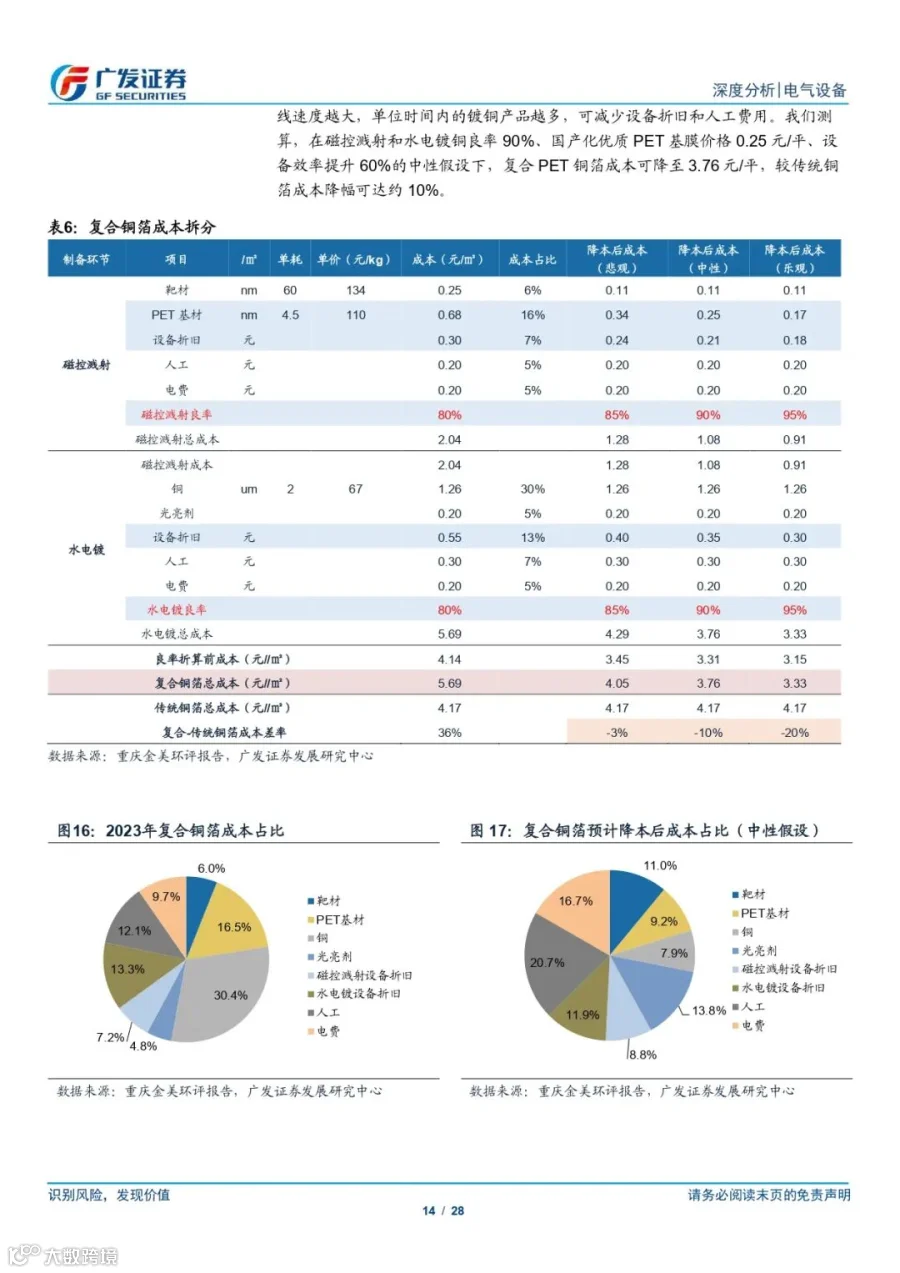

绝缘材料替代金属, 理论成本低,产业化初期受限于工艺和规模,且材料良率较低,成本短 期仍较高。设备效率由生产线速度衡量,提升效率可减少设备折旧和人 工费用。测算,在磁控溅射和水电镀铜良率 90%、国产化优质 PET 基膜价格 0.25 元/平、设备效率提升 60%的中性假设下,复合 PET 铜 箔成本可降至 3.76 元/平,较传统铜箔成本降幅可达约 10%。

4、产品路线:产业化初期尚未有雏形,23 年龙头主导,24 年全面放量。

两类产品PP/PET 复合集流体现阶段各有产业化技术难题待破解,PET 不耐强酸,负极还原反应被破坏结构,削弱循环性能需电芯厂做电解液 配方优化;PP 为非极性分子,与金属层附着能力弱问题需材料厂对基 膜和箔材做工艺改进,考虑电芯厂送样认证和导入周期, 2023 年是技术路线博弈的窗口期,2024 年是产品规模放量的扩散期。

5、展望:复合铜箔 MC 提升能密搭配铁锂,复合铝箔 MA 护航高镍三元

从下游电池趋势来看,三元电池的燃眉之急是提升安全性,提升能量密 度是铁锂电池的当务之急。MC 比 MA 提升能量密度效果更好、降本幅 度同样优于 MA、铝价长期低于铜价,因此综合考虑下游趋势和材料本 身性能:复合铝箔主要用于高镍三元电池,以提升安全性。复合铜箔主要用于磷酸铁锂电池,提升能量密度为主,降低成本为辅。

主要内容

注:此文章仅供参考,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!

往期精选

精彩回顾:2023(第二届)中国新能源汽车电池模组与PACK材料及工艺创新峰会于沪圆满落幕

【东莞市泰亚电子科技有限公司演讲&产品展示】陶瓷化硅泡棉在热扩散和热失控中的应用

【电池技术】一场电池革命!深挖比亚迪CTB技术(一文读懂CTP、CTC、CTB)!