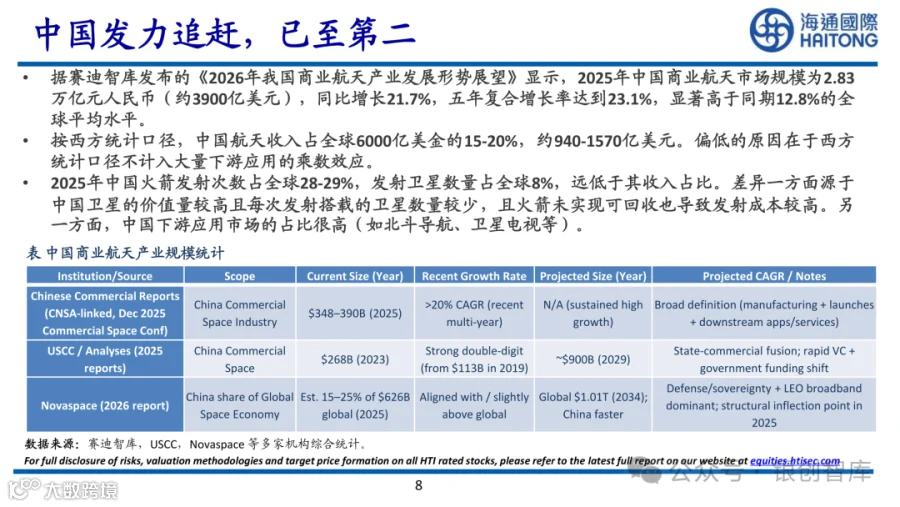

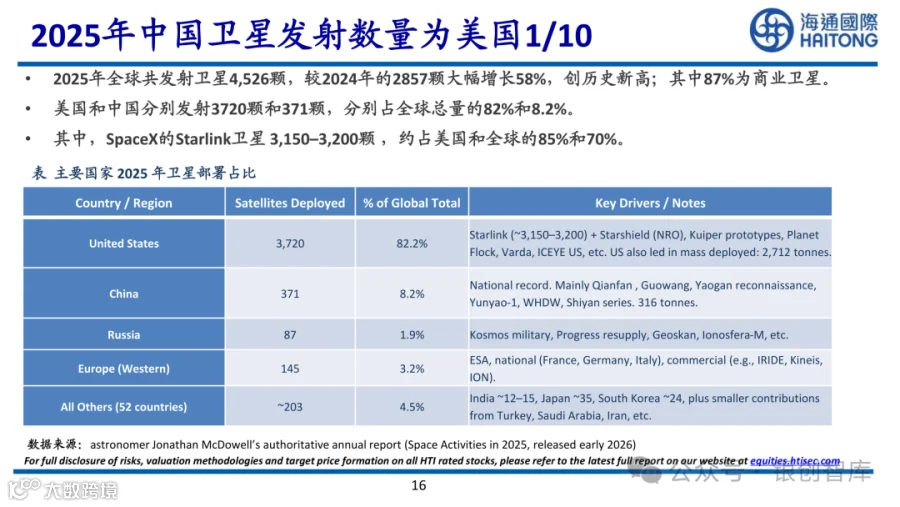

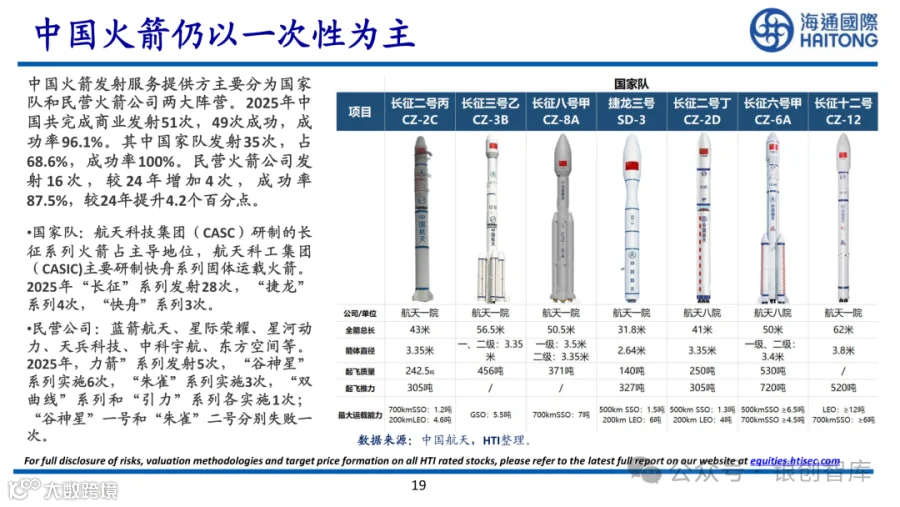

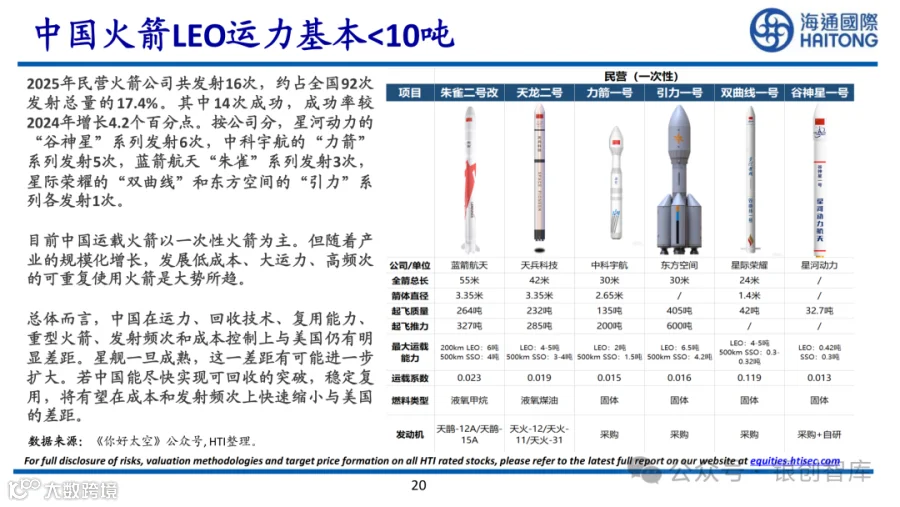

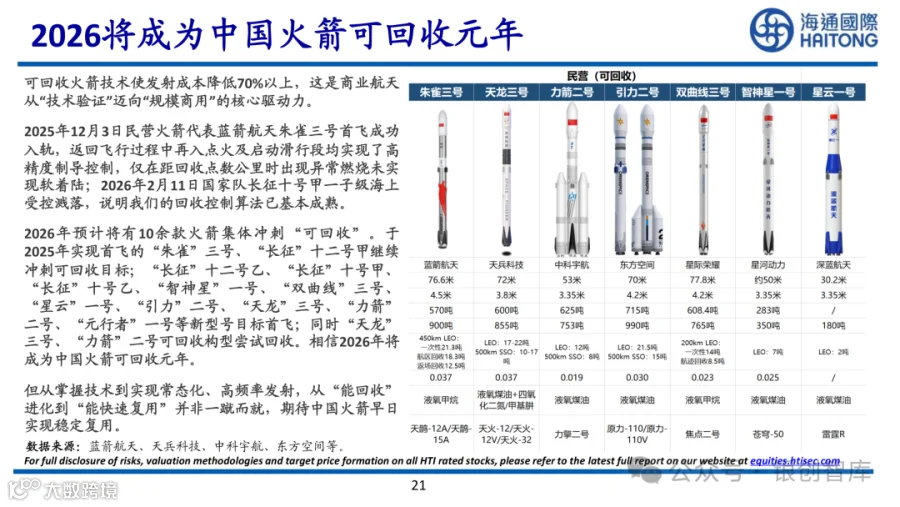

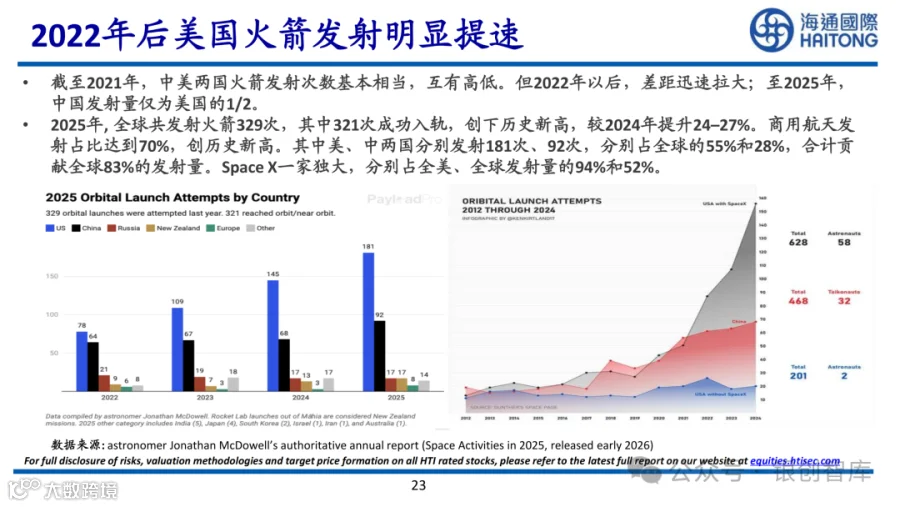

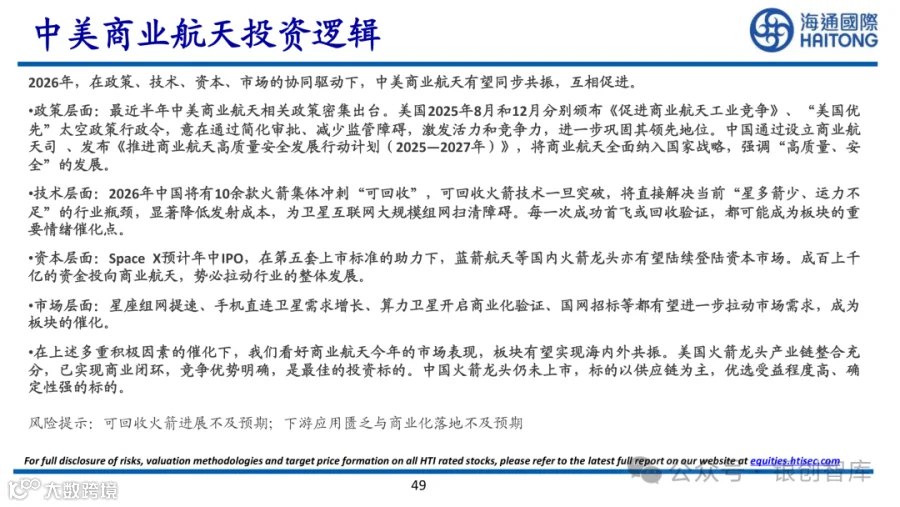

中国商业航天产业在政策赋能、技术攻坚与资本加持下快速崛起,2025 年市场规模达 2.83 万亿元人民币,增速显著高于全球平均水平,稳居世界第二梯队,但与美国的差距仍触目惊心:在轨卫星数量不足美国 1/10,火箭发射频次、运力与可回收技术滞后,低轨星座部署进度远低于 ITU 申报要求,星多箭少、发射成本高、下游应用商业化不足等结构性问题仍制约着产业发展。2026 年作为中国火箭可回收技术的攻坚元年,十余款火箭集体冲刺回收目标,成为产业突破的关键节点,而中美在商业航天领域的技术迭代、市场布局与产业链竞争,也将深刻影响全球航天经济的发展走向。

本报告以开篇十问为脉络,从商业航天的核心定义、战略价值出发,剖析中国发展商业航天的紧迫性与中美差距的成因,聚焦可回收技术这一核心抓手,解读卫星与火箭市场的需求逻辑,探讨 SpaceX 模式的可复制性,梳理中国商业航天面临的现实问题,并挖掘中美产业链中的投资机会,旨在为理解商业航天产业的发展规律、把握产业升级机遇提供全面且深入的参考,探寻中国商业航天从跟跑、并跑到领跑的破局之路。

来源:海通国际

注:此文章仅供参考,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!