欧盟CBAM法案与中美关税及国际关税热点的联动分析

一、CBAM与中美关税的叠加效应

政策目标差异与交叉影响

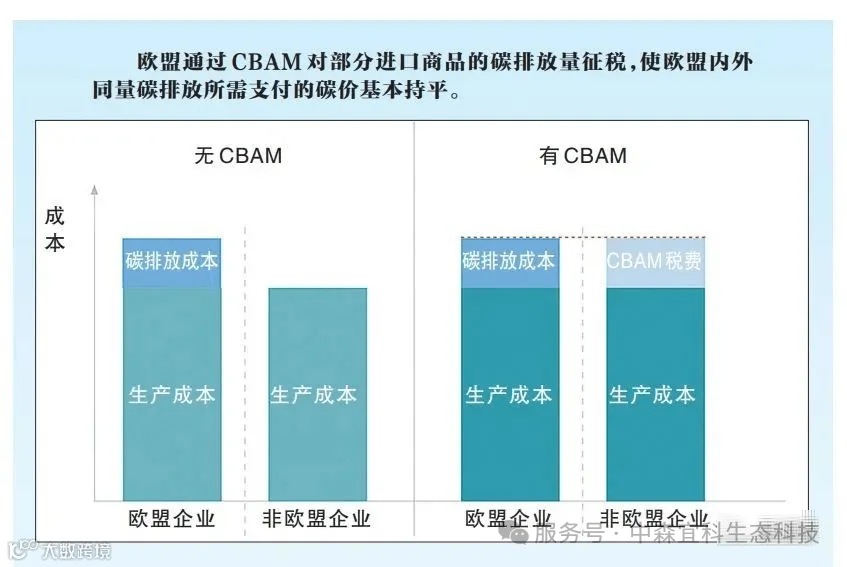

CBAM的核心:通过碳定价机制拉平进口产品与欧盟本土产品的碳成本差异,避免“碳泄漏”削弱欧盟气候政策效果。

中美传统关税焦点:集中于科技产品(如半导体)、制造业(如钢铁、铝)及知识产权保护等领域。例如,美国对华加征的301条款关税主要针对高科技产业,而CBAM则针对高碳行业,两者可能形成双重成本压力。

叠加风险:中国钢铁、铝等对欧出口产品既面临美国传统关税限制,又需承担CBAM带来的碳成本(如2022年中国钢铁出口欧盟的碳关税估算达12.9亿欧元)。

产业链重构与贸易转移

CBAM可能促使中国企业调整出口目的地。例如,欧盟对有机化学品和塑料制品的高碳关税(估算分别达27.5亿欧元和27亿欧元),可能迫使企业转向碳政策较宽松的市场,或通过东南亚等地区转口贸易规避风险。

美国《清洁竞争法案》(CCA)若通过,将覆盖石油、化肥等高碳行业,与CBAM形成“绿色关税联盟”,进一步压缩中国高碳产品出口空间。

二、CBAM对国际碳定价格局的催化作用

全球碳关税效仿趋势

欧盟CBAM被视为发达国家气候治理的标杆,已引发美国、加拿大、日本等国的政策跟进。例如,美国CCA草案提出覆盖25个行业,加拿大正推进碳关税立法咨询,日本则通过“绿色增长战略”探索类似机制。

连锁反应:若多国推行碳关税,可能形成“碳俱乐部”,通过碳成本壁垒重塑全球贸易规则,发展中国家需加速建立国内碳市场以应对。

碳价趋同与技术竞争

CBAM要求出口国碳价与欧盟ETS挂钩,倒逼中国等新兴市场提升碳价水平(当前中国碳价约10美元/吨,远低于欧盟80欧元/吨)。全国碳市场扩容至钢铁、水泥等行业后,可能推动碳价逐步接轨国际。

低碳技术(如绿氢、碳捕集)成为竞争焦点。欧盟对进口氢的碳关税覆盖直接排放,而中国若通过可再生能源制氢可降低税负,刺激清洁技术投资。

三、中国企业的应对策略与政策协同

数据合规与供应链管理

过渡期内,企业需配合欧盟进口商提供碳排放数据,包括直接排放及特定行业(如水泥)的间接排放数据。未及时报告或数据不完整将面临最高50欧元/吨的罚款。

建立全生命周期碳足迹核算体系,并推动上游供应商参与(如钢铁企业需追踪铁矿石开采的隐含碳排放),以符合欧盟“复杂商品”碳排放叠加计算规则。

国内政策与市场工具联动

碳市场扩容:全国碳市场从电力行业扩展至钢铁、水泥等八大高耗能领域,可提升企业碳成本内部化能力,降低CBAM税基。

绿电与碳抵消:购买绿电、CCER(中国核证自愿减排量)可减少间接排放,抵消部分CBAM成本。例如,欧盟允许扣除在原产国已支付的碳价,国内绿电证书或成有效凭证。

产业链低碳转型

调整能源结构(如安装分布式光伏、使用生物质燃料)和工艺升级(如短流程炼钢),直接减少生产环节碳排放。

布局“零碳园区”(如淄博综保区)试点,通过政策叠加(免税、保税研发)降低转型成本,提升国际竞争力。

四、国际协作与争议焦点

WTO合规性争议

CBAM被质疑违反WTO非歧视原则(如对同类产品按碳排放区别征税),发展中国家主张其违背“共同但有区别的责任”原则。未来可能引发贸易诉讼,需通过双边协议(如中欧碳定价互认)缓解冲突。

技术援助与公平转型

欧盟承诺向最不发达国家提供技术援助,但中国作为新兴经济体需自主强化MRV(监测、报告、核查)体系,并参与国际碳标准制定,避免被动接受规则。

结语