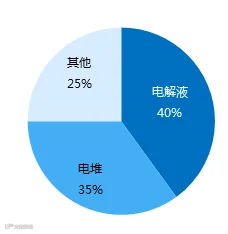

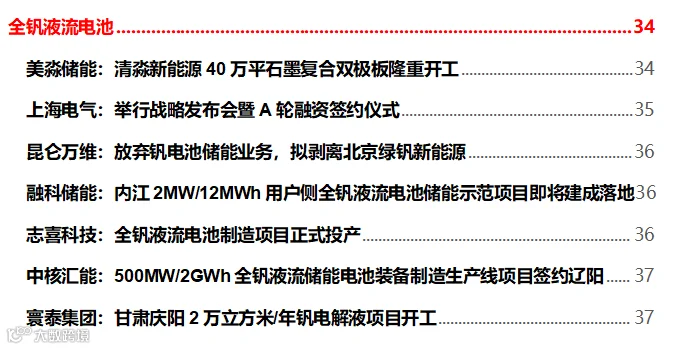

全钒液流电池是一种基于金属钒元素的氧化还原液流电池系统,利用钒离子在不同氧化态下的不同化学势能保存能量,具有使用寿命长、安全性好、零衰减、容量易扩充等优点。在钒电池中,钒电解液成本占比最高,并随储能时长的增加而增加,占比在40%~80%。钒电池的广泛应用将会带动,钒电解液的需求,并可能会受到钒资源的制约。

来源:《全钒液流电池储能技术的产业格局、市场需求及发展前景》张华民、亚化咨询《中国全钒液流电池2023年度报告》

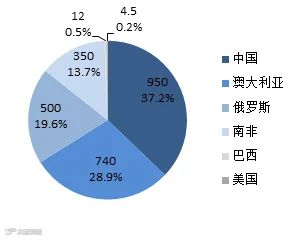

中国是世界上最大的钒生产国,近十年来年产量持续占世界总产量的50%以上。据美国地质调查局统计,全球已探明的钒矿总金属储量为2600万t,主要集中在少数国家和地区,如中国、俄罗斯、南非和澳大利亚,其储量分别占比全球46.9%、24.7%、17.3%与10.4%,上述四个国家储量合计占到世界总储量的99%以上。其中中国钒矿总金属储量约为950万t,居世界第—位。

来源:USGS、亚化咨询《中国全钒液流电池2023年度报告》

钒来源:钢铁冶炼所形成的富钒钢渣为钒制品主要来源。钒极少以单一矿物存在,常伴生或共生于钛磁铁矿、磷矿、煤矸石等矿物中,我国钒矿主要为钒钛磁铁矿和含钒石煤。当前含钒材料中,钢铁冶炼所形成的富钒钢渣为钒的主要来源,全球约有 76.0%的钒来自于钒渣提钒(中国约 88.7%)。

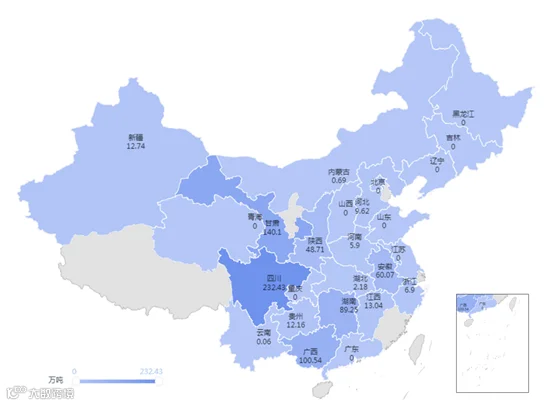

我国钒资源分布不均,分布于15个省市,但主要集中在四川、甘肃、广西。四川省是我国钒钛资源的重要产地,钛储量世界第一,钒储量世界第三,经过多年发展已成为我国钒、钛矿原料及相关制品的最大生产和供应基地,是钒液流电池的上游原料集群地区。湖南、安徽等省份则主要为石煤资源,尤其以湖南省的石煤资源优势明显。

来源:中国自然资源部、亚化咨询《中国全钒液流电池2023年度报告》

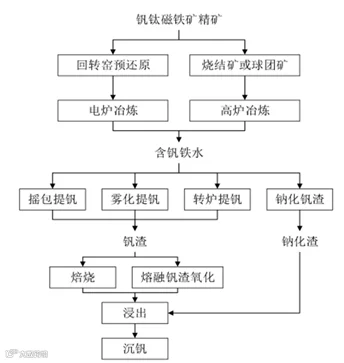

钒钛磁铁矿中由于钒是作为伴生元素存在的,因此钒含量比较低。我国大多采用间接提钒的方法,即以钒渣或含钒钢渣为提钒原料,主要以冶炼钢铁为主,钒作为副产品产出,其中又以钒渣提钒为主。

钒渣提钒是将钒钛磁铁矿通过电炉或高炉冶炼得到含钒铁水,再选择性氧化含钒铁水,使钒氧化进入炉渣中,得到钒含量较高的钒渣,再利用得到的钒渣进一步提钒。

来源:《钒钛磁铁矿提钒工艺综述》王伟等、亚化咨询《中国全钒液流电池2023年度报告》

在钢铁产能受限、结构不断调整的情况下,国内的钒渣来源逐渐减少,短期内无法进行扩张;并且我国2017 年向国际贸易组织( WTO) 递交了不再接收“洋垃圾”的申请,钒渣就是其中之一,从国外进口钒渣也受到了限制。因此,钒产量很难通过钒渣提钒来提供保障。

石煤是我国特有的、独具优势的一种钒矿资源,据不完全统计,仅湘、鄂、桂、赣、浙、皖、黔、豫、陕9省的石煤储量就高达618.8亿t,其中湘、鄂、浙、赣、黔、皖、陕7 省石煤中V2O5的储量近1.18亿t(以V2O50.3%以上计算),占我国V2O5总储量的87%,是钒钛磁铁矿中V2O5储量的6.7倍,超过了国外钒储量的总和。

尽管我国石煤资源储量巨大、分布广泛,但钒品位(以V2O5计,下同)普遍偏低,品位>1.0%的石煤仅占2.8%,<0.5%的则占到60%。基于目前工业技术水平,对品位在0.7%以下的石煤尚无法进行充分的开采利用,而超过60%的石煤资源均低于此要求。

品位(以V2O5计,%)

|

占比(%)

|

<0.1

|

3.1

|

0.1~0.3

|

23.7

|

0.3~0.5

|

33.6

|

0.5~1.0

|

36.8

|

>1.0

|

2.8

|

来源:《钒市场分析与石煤提钒工艺进展》胡艺博等、亚化咨询《中国全钒液流电池2023年度报告》

提钒工艺:目前仍以钒渣提钒为主,但产量扩张受限,石煤清洁提钒技术发展或将推动 钒制品突破产能瓶颈。

钒渣提钒:钒钛磁铁矿经过炼铁工序进入铁水中,通过转炉吹炼方式得到钒渣,钒渣中 V2O5 的含量为 10%~25%;钒渣提钒主要方式根据焙烧时加盐不同可以分为钠化焙烧法(最 传统、技术和装备成熟)、钙化焙烧法(钙盐替代钠盐,可减少有害气体的产生,攀钢已在西昌建设钙化焙烧提钒产线)、亚熔盐法(河钢集团建成世界首条亚熔盐提钒示范工程,并已投产)以及无盐焙烧法(属于清洁提钒技术,有害气体和废水产生量大幅减少,已进行半工业化放大试验)等;受上游钢铁产能限制,钒渣提钒产量扩张较缓。

石煤提钒:含钒石煤为我国特有钒矿资源,传统石煤提钒采用钠盐焙烧-酸浸工艺,将含钒粘土矿物、云母类矿物及氧化铁矿物混合后,添加氯化钠高温焙烧,使含钒化合物转化 为水溶性钒酸盐,进而实现提钒,该法设备简单、成本低,但环境污染严重、回收率仅 45%~50%。新型石煤提钒采用湿法酸浸提钒工艺,较传统路线减少了焙烧环节,无废气污染,且收率可提升至 75%左右。2023 年西部矿业建成国内首条绿色环保石煤清洁提钒生产线,未来随着石煤清洁提钒工艺的不断成熟,石煤提钒产量有望增加。

钒供需:储能领域用钒需求拉升,钒供需或将趋紧。

需求端:2025 年我国钒需求量将达 16.5 万吨,其中储能领域钒需求量约为 6.09 万吨。钒下游应用领域主要包括钢铁、钛合金及化工、储能等三大领域,根据前文测算,我们预计 2023/2024/2025 年我国钒电池装机需求分别为 0.69/2.25/6.23GWh,假设每 GWH 五氧化二钒消耗量为 0.98 万吨,则对应储能领域钒需求分别为 0.68/2.20/6.09 万吨;假设钢铁、 钛合金和化工领域需求相对稳定、2023~2025 年需求增速均为 10%,则 2023/2024/2025 年我国钒需求总量分别为 9.29/11.67/16.51 万吨。

供给端:产能小幅提升,2025年我国钒产量预计约为15.70万吨。目前我国钒产品主要来源于钒渣提钒,产能受上游钢铁限制扩张较缓,但考虑石煤清洁提钒技术的发展,我们预计2023~2025 年钒产能小幅增长,假设增速为 5%;假设产能利用率稳步提升, 2023/2024/2025年分别为 70%/75%/80%,对应钒产量分别为 12.46/14.02/15.70 万吨。

来源:整理于网络

END

大力发展光伏、风电等可再生能源是实现双碳目标的必经之路,但可再生能源的间歇性和不稳定性给电力系统带来了非常大的挑战,储能是逐渐成为电力系统安全稳定、经济运行不可或缺的配套设施。电池储能具有效率高、响应速度快、不受地理环境限制等优点,日益广泛应用于电源侧、电网侧和用户侧各个环节。在诸多电池储能技术中,液流电池由于其长寿命、高安全性、高能效而成为颇具发展潜力的大规模电池储能技术。

随着市场对于长时储能需求增加,全钒液流电池具有长循环寿命、高安全性、容量零衰减以及高能量转换效率等优点成为最适合的储能技术之一。

近期越来越多储能企业瞄准全钒液流电池市场,在内蒙古、甘肃、安徽等地签约投资建设一批液流电池产线,其中包含融科储能、上海电气、林源集团、液流储能等企业,月报中均有各企业动态。

扫码回复“2023”获取

转发朋友圈回复“2023”领取