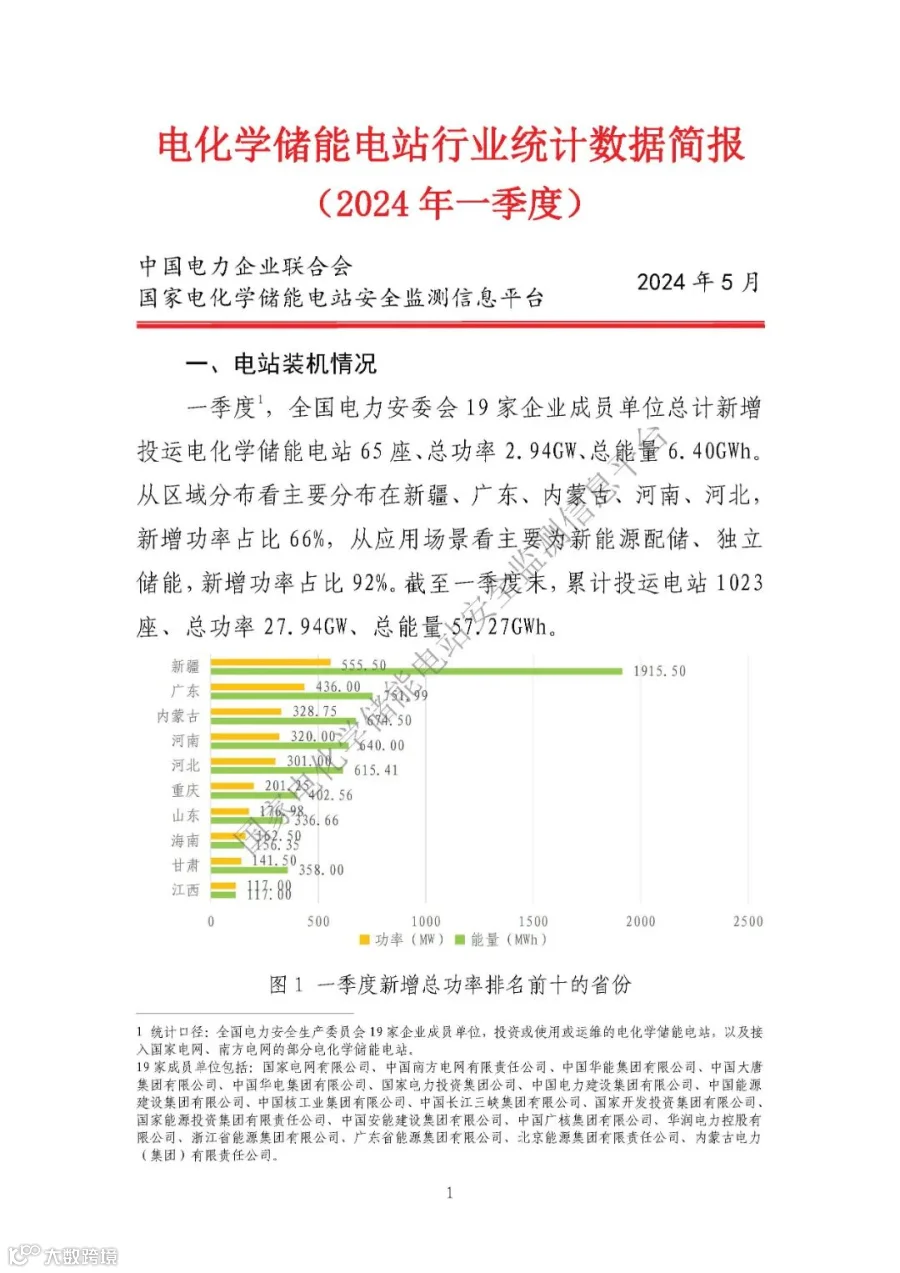

5月15日,中国电力企业联合会《2024年一季度电化学储能电站行业统计数据简报》发布。

一季度,全国电力安委会19家企业成员单位总计新增投运电化学储能电站65座、总功2.94GW、总能量6.40GWh。从区域分布看主要分布在新疆、广东、内蒙古、河南、河北,新增功率占比66%,从应用场景看主要为新能源配储、独立储能,新增功率占比92%。截至一季度末,累计投运电站1023座、总功率27.94GW、总能量57.27GWh。

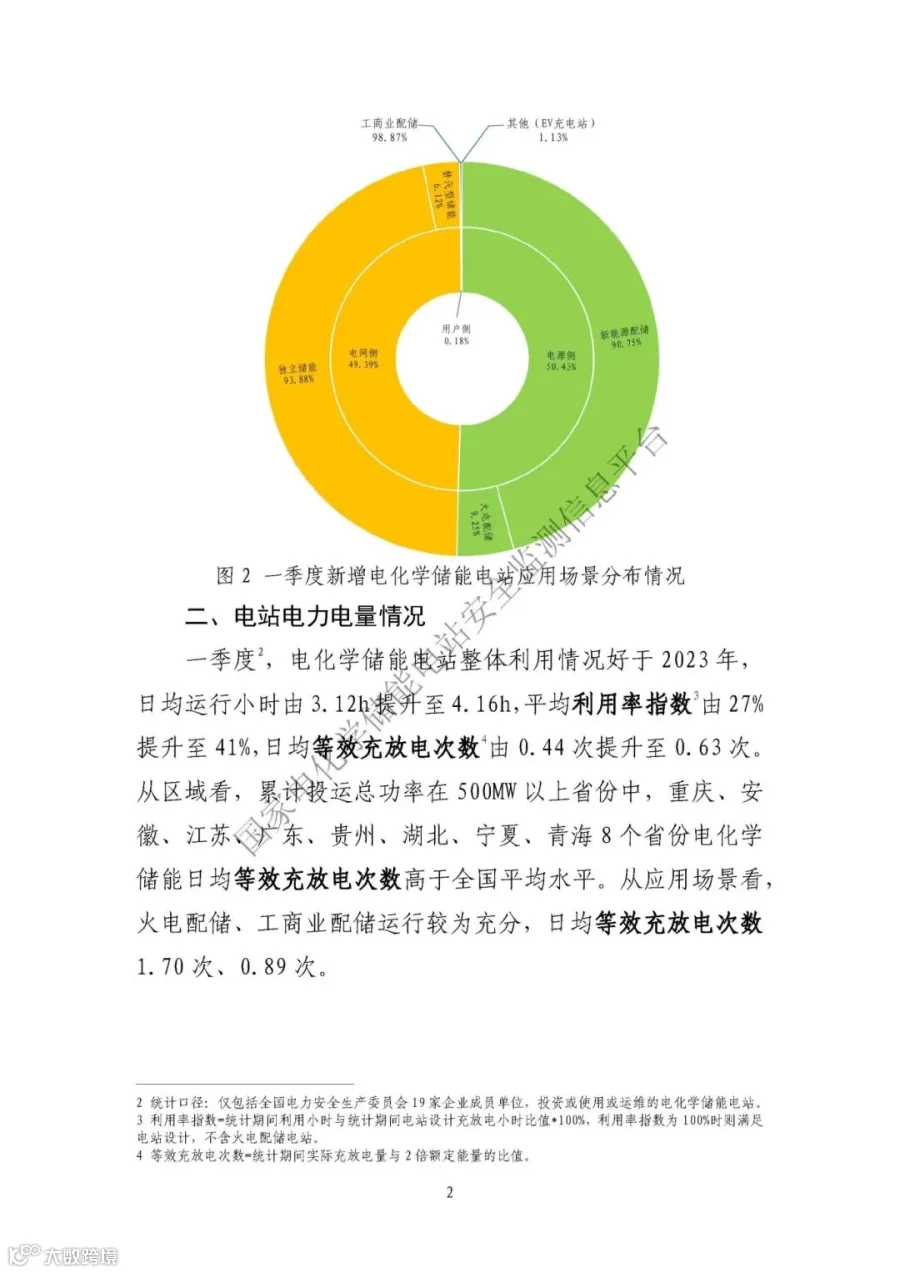

一季度,电化学储能电站整体利用情况好于2023年,日均运行小时由3.12h提并至4.16h,平均利用率指数由27%提升至41%,日均等效充放电次数由0.44次提升至0.63次。

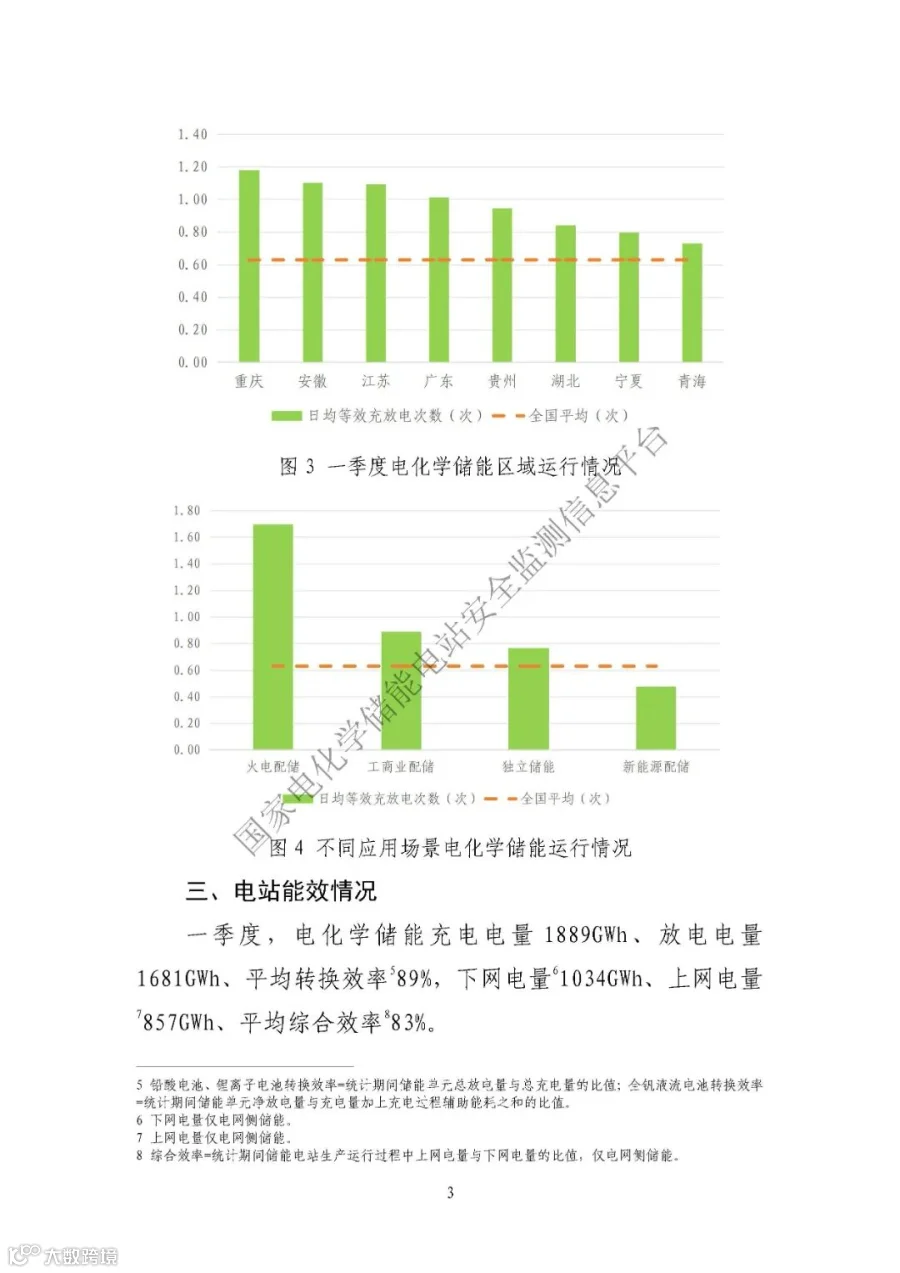

从区域看,累计投运总功率在500MW以上省份中,重庆、安徽、江苏、广东、贵州、湖北、宁夏、青海8个省份电化学储能日均等效充放电次数高于全国平均水平。从应用场景看,火电配储、工商业配储运行较为充分,日均等效充放电次数1.70次、0.89次。

一季度,电化学储能充电电量1889GWh、放电电量1681GWh、平均转换效率89%,下网电量1034GWh、上网电量857GWh、平均综合效率83%。

注:19家成员单位包括:国家电网有限公司、中国南方电网有限责任公司、中国华能集团有限公司、中国大唐集团有限公司、中国华电集团有限公司、国家电力投资集团公司、中国电力建设集团有限公司、中国能源建设集团有限公司、中国核工业集团有限公司、中国长江三峡集团有限公司、国家开发投资集团有限公司。国家能源投资集团有限责任公司、中国安能建设集团有限公司、中国广核集团有限公司、华润电力控股有限公司、浙江省能源集团有限公司、广东省能源集团有限公司、北京能源集团有限责任公司、为蒙古电力(集团)有限责任公司。

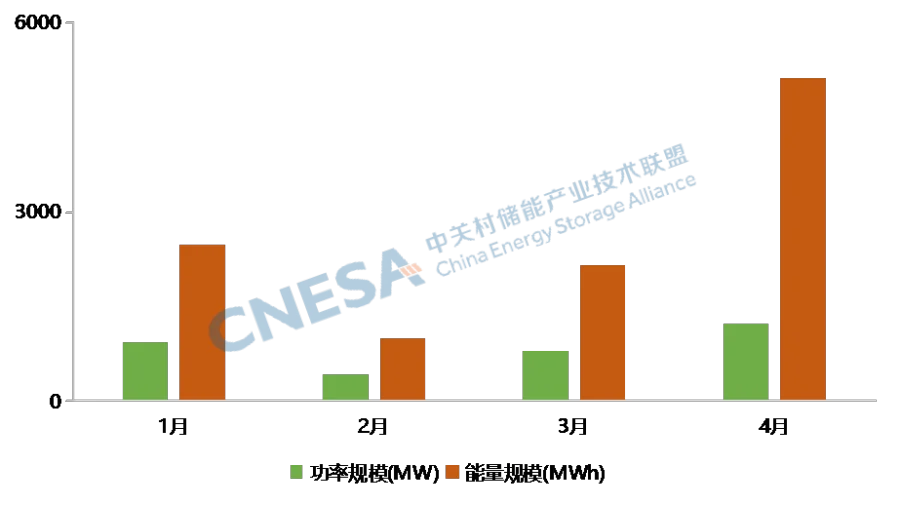

据统计,2024年4月,国内新增投运新型储能项目规模共计1239.0MW/5130.8MWh,功率规模同比增长18%,能量规模同比增长117%,新增投运规模创2024年以来新高。其中表前新增装机1050.1MW/4548.0MWh,功率规模环比增长59%,用户侧新增装机规模环比增长55%。

图1 2024年1-4月中国新增运行新型储能项目装机规模

注:同比是以上年同期为基期相比较;环比是与上一个相邻统计周期相比较。

4月新增装机新型储能项目呈现出以下特点:

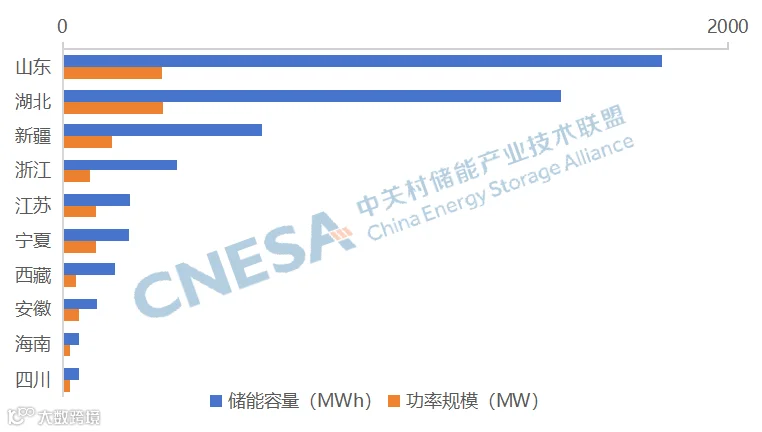

15省新型储能项目投运,山东、湖北规模领先;

从区域分布上看,新型储能投运项目主要分布在山东、湖北、新疆、浙江、江苏等15个省市自治区,其中湖北、山东、新疆、江苏、宁夏新增投运规模在百兆瓦级。湖北、山东各有一个300MW级压缩空气储能项目首次并网发电一次成功,分别位居功率规模和能量规模首位。

2024年4月中国新增运行新型储能项目装机规模排名前十省份

独立储能占比回升,独立储能、新能源配储主导市场。从应用分布上看,电网侧功率规模占比超60%,较3月上升24个百分点,规模764.1MW/3630.0Wh,独立储能占比92%;分布在湖北、山东、宁夏、江苏、陕西等5省。多个百兆瓦级独立储能项目投运,功率规模占比较3月上升22个百分点。

电源侧规模286MW/918MWh,均为新能源配储,功率规模环比下降21%;分布在新疆、西藏、海南、浙江、云南等7省,风光资源丰富的西部地区新增投运新能源配储功率规模占比超70%。

用户侧占比较3月下降1个百分点,但功率规模环比增长55%,规模188.9MW/582.8MWh;分布在浙江、安徽、江苏、四川、广东等8个省份。20余个工商业储能项目投运,工商业储能主导用户侧市场,在华东、西南、华南、华中地区多点开花。

2024年4月新增投运新型储能项目的应用分布(MW%)

技术方面,多项长时储能项目投运,投运项目平均储能时长超4小时。具有自主知识产权的湖北应城、山东肥城300MW级盐穴压缩空气储能示范电站先后首次并网发电一次成功,电站储能时长分别为5小时和6小时。此外,一个工商业用户侧铅碳电池项目投运,可实现长达10小时储能。

END