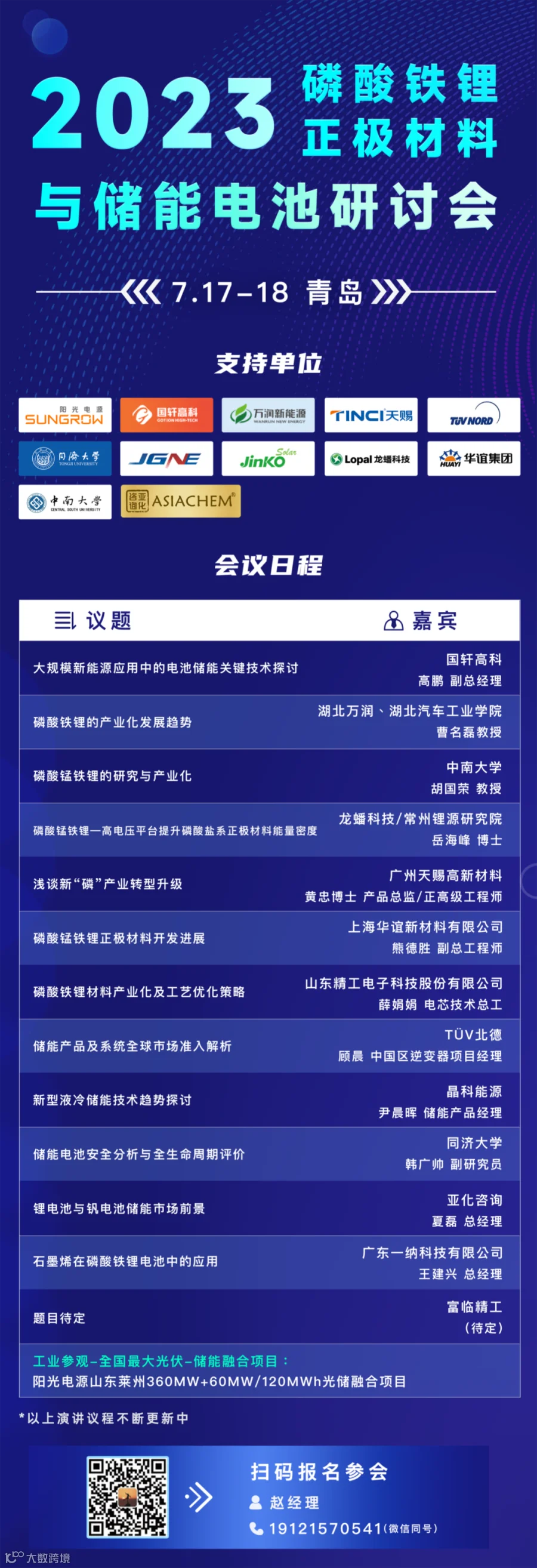

亚化咨询主办的磷酸铁锂正极材料与储能电池论坛将于2023年7月17-18日在青岛召开。磷酸铁锂供需与磷酸锰铁锂技术与市场前景,将是重点探讨议题。

-

参观考察国内最大的基于磷酸铁锂电池的阳光电源山东莱州360MW+60MW/120MWh光储融合项目。

2023年上半年,下游需求不及预期,整个锂电产业链高库存,多数电池企业订单量下降,开始去库存、降产能,传到至产业链上游,一季度锂电板块业绩大幅下滑,扩产项目停滞、投产率低等问题突出。磷酸铁锂项目众多,引发产能过剩担忧。

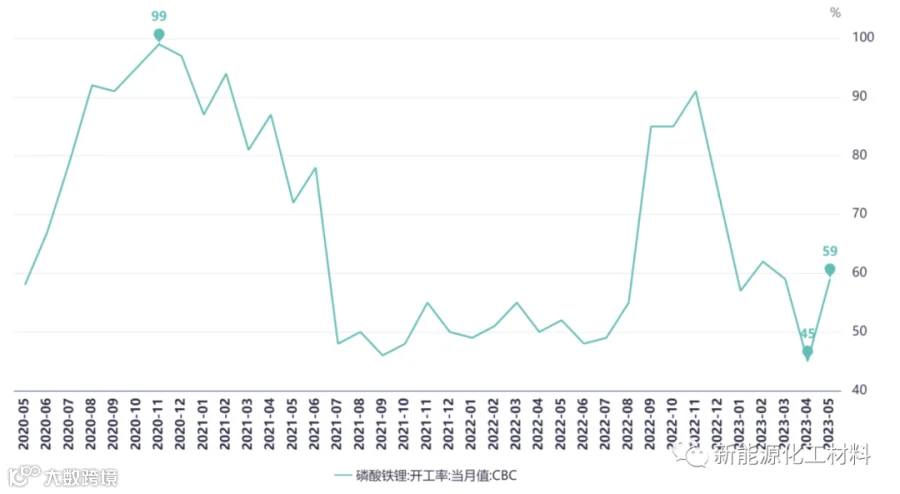

磷酸铁锂开工率

磷酸铁锂开工率

上半年磷酸铁锂开工率一路向下,从去年11月的91%下降至4月的45%,5月份有所回升,但仍在60%以下。

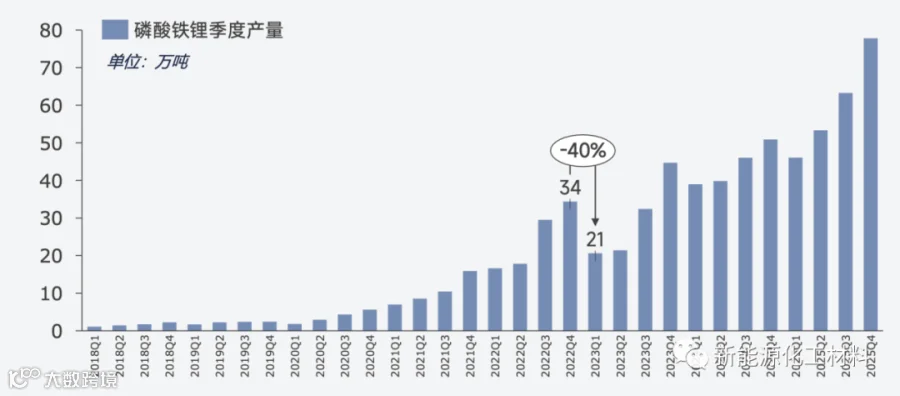

磷酸铁锂季度产量(SMM)

磷酸铁锂季度产量(SMM)

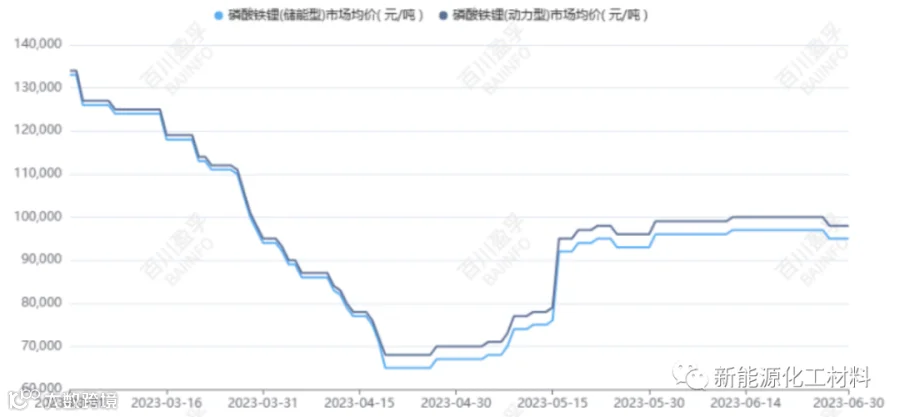

磷酸铁锂(动力型、储能型)市场均价(百川盈孚)

磷酸铁锂(动力型、储能型)市场均价(百川盈孚)

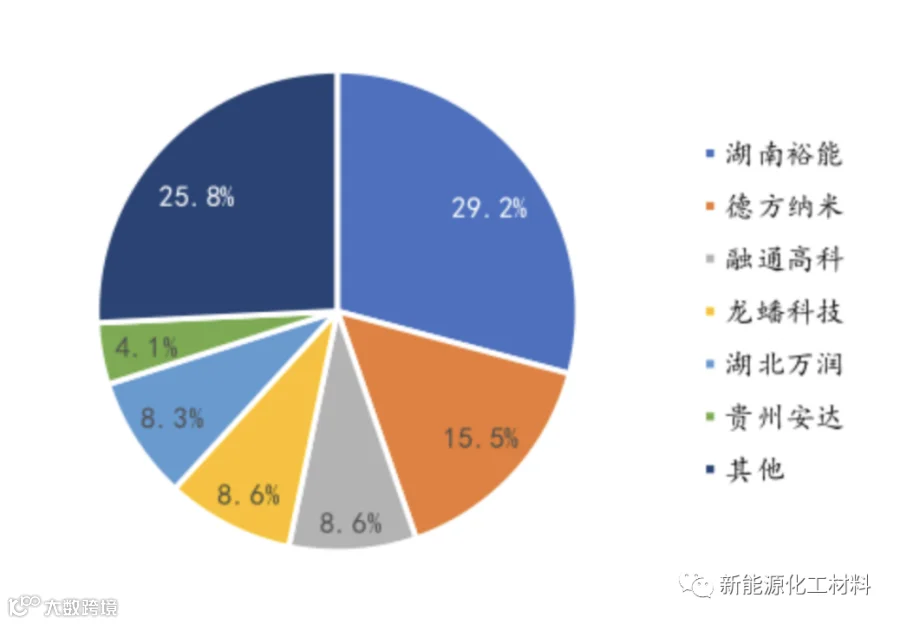

2022 年国内磷酸铁锂正极材料市场格局(GGII)

2022 年国内磷酸铁锂正极材料市场格局(GGII)

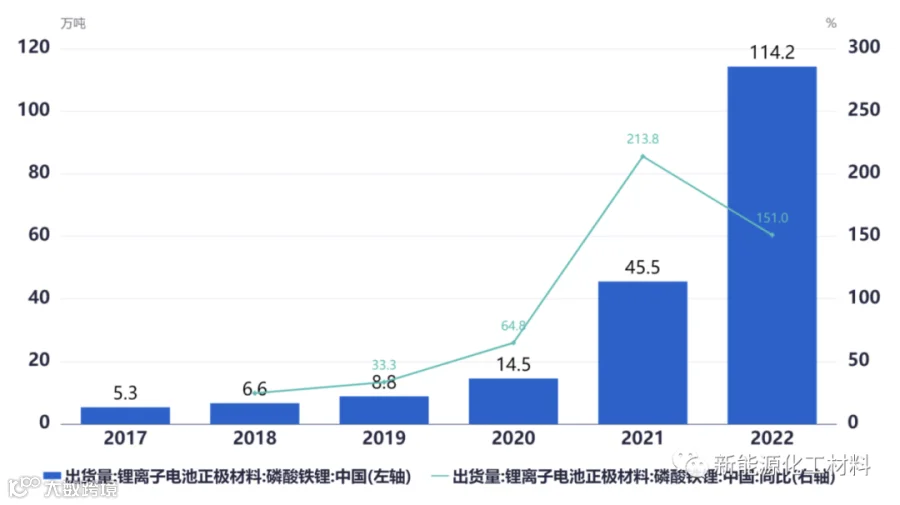

中国磷酸铁锂正极材料年度出货量及同比增速(EVTank)

中国磷酸铁锂正极材料年度出货量及同比增速(EVTank)

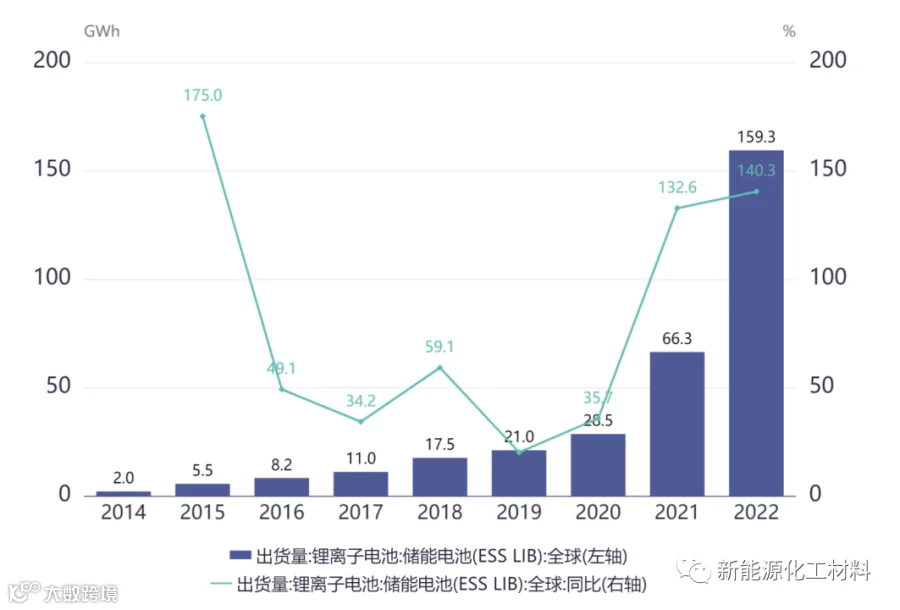

全球储能锂电池年度出货量及同比增速

全球储能锂电池年度出货量及同比增速

论坛信息

会议名称:2023磷酸铁锂正极材料与储能电池论坛

会议时间:2023年7月17-18日

会议地点:青岛国际机场君廷酒店

主办单位:亚化咨询

会议背景

磷酸铁锂(LFP)电池以安全性、成本与技术优势,从2020年底开始需求迅速爆发,进入快速增长期。2022年我国动力电池产量545.9GWh,磷酸铁锂电池产量332.4GWh,占比约61%,同比增长165%。LFP电池在储能领域也占据绝对优势份额,阳光能源等企业主要采用LFP电池。比亚迪、宁德时代、亿纬锂能、瑞浦能源、蜂巢能源等纷纷加码磷酸铁锂电池, LG化学、SKI等海外企业也于开始布局磷酸铁锂电池。

2021年LFP材料价格上涨, 2022年由于碳酸锂价格持续上行,LFP整体仍然上涨,至2022年12月价格一度高达近17万元/吨。2023年3月,碳酸锂价格一度回落,LFP价格重回10万元以内区间 。

巴斯夫、万华化学、天原等上游材料企业纷纷投资磷酸铁锂正极材料。2022年底国内已投产磷酸铁锂产能达到214.6万吨/年,较2021年总产能增长197%。2022年,中国磷酸铁锂正极材料产量119.6万吨,同比增幅约161%;三元正极材料产量65.6万吨,同比增幅约49%。分析预计2025年全球磷酸铁锂材料需求将超200万吨,主要市场将在中国。

未来3-5年,风电光伏对储能电池需求怎样?磷酸铁锂电池在储能市场的前景如何?磷酸锰铁锂能否成为产业升级的方向?磷酸铁锂正极材料将迎来哪些机遇与挑战?

2023磷酸铁锂正极材料与储能电池论坛将于2023年7月17-18日在青岛召开。会议由亚化咨询主办,将探讨储能与动力电池产业政策与市场趋势,新建磷酸铁锂动力电池与储能电池项目,LFP正极材料项目规划,不同路线的LFP技术,磷酸锰铁锂技术与产业化进展,新建LFP与磷酸铁一体化,矿产资源与正极材料前景,LFP的改性和回收利用等。在阳光电源的支持下,将参观国内最大的磷酸铁锂储能电站。

日程安排

7月16日

16:00~20:00 会前注册

7月17日

08:30~12:30 演讲报告

12:30~14:00 自助午餐与交流

14:00~19:00 演讲报告

19:30~20:30 自助晚餐

7月18日

09:00~12:00 参观全国最大光储一体化项目(项目业主:阳光电源)

报名方式

赵经理 191 2157 0541 (微信同号)

材料企业参会一人再送一位参会名额