根据彭博新能源财经的预测,预计到2030年底,全球主要地区的储能装机量将达到惊人的TWh水平。这一趋势得益于可再生能源领域的持续投资和政府政策的积极推动,进一步促使储能需求上升,同时提升电网的灵活性。

BloombergNEF2023年储能市场展望报告中,预计到2030年底,全球累计储能装机容量将达到1,877GWh,产能达650GW。而DNV公司在其年度能源转型展望报告中预测,到2030年,仅锂离子电池储能系统的储能容量就将达到1.6TWh。换句话说,这两家公司都认为在2030年年底之前就会突破1TWh大关。

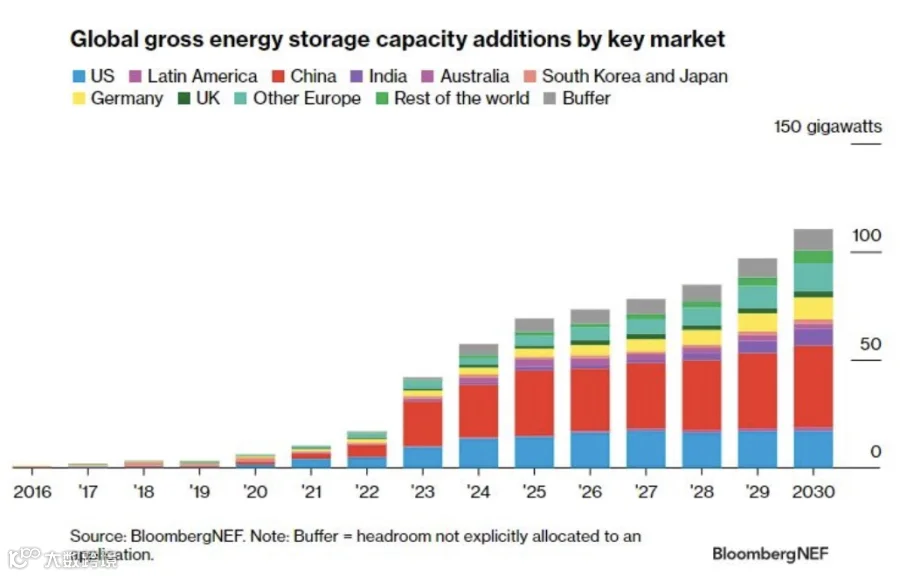

在此之前,彭博新能源财经公司对其预测数据进行了连续修正。该公司在今年3月发布的上半年报告中,预测到2030年底,累计部署的储能系统装机容量将达到508GW/1.432TWh。而一年前,这两个数字分别为411GW和1.194TWh,与截至2021年底累计部署的储能系统的装机容量27GW和56GWh相比,这是一个巨大的飞跃。

预计到2050年,电网规模锂离子电池成本将下降至130美元/kWh。DNV指出,届时锂离子电池的安装量将达到22TWh,其中主要涵盖锂离子与公用事业规模的太阳能光伏。同时,独立锂离子电池存储和长时储能(LDES)技术将占据较小比例,但到2050年,长时储能技术的储能装机量预计将增加约1.4TWh。

DNV强调,锂离子电池正站在“创新边缘”,尽管最近面临供应链挑战带来的成本压力,但该机构预测到2030年,公用事业规模的锂离子电池储能系统(BESS)技术成本将降至200美元/kWh,而到2050年则有望降至约130美元/kWh左右。

不仅如此,DNV认为LDES技术特别是钒氧化还原液流电池(VR FB),在8-24小时的长时储能场景下比锂离子更具备成本优势。现阶段,随着储能装机容量占据总并网能源的0.5%以上,储能需求从高功率应用(如频率调节和其他辅助服务)逐渐向需要更长存储时间的高能量应用转变。

2023年行业将同比增长34%

关于LDES

与DNV的报告相比

根据BloombergNEF的数据

这意味着

HelenKou在公司博客上写道

就地区而言

亚太地区所占份额之高也许并不令人意外

资料来源:公开资料整理

数据显示,今年上半年,液流电池的关注度明显提升,其中既有液流电池储能项目签约的消息,也有相关项目融资的落地,GWh以上的液流电池产线、储能项目纷纷涌现。2023年1-5月,仅是液流电池细分赛道的融资总额就超过20亿元,比去年整个长时储能阵营拿到的融资都要多。

2023年是全钒液流电池商业化进程的关键时期,众玩家积极布局,相关项目签约、落地、投产等加速推进。

为了方便大家更直观的查看项目,小编给大家整理成地图来分享给大家,感兴趣的新老朋友都可以免费领取哦。

扫码回复“2023”获取

扫码回复“2023”获取

扫码回复“2023”获取

END