12月7日,新筑股份公告,公司将与三家公司达成战略合作,在四川省内江市布局钒液流电池储能产业。

钒电池储能仍处于产业化应用初期,当前装机规模极小。对此,新筑股份信心十足地认为,“未来5年有望成为钒液流电池在大规模长时储能领域爆发的第一阶段”。

新筑股份表示,本次公司与内投集团、大连融科和兴欣钒达成战略合作,旨在依托控股股东四川发展(控股)在整合资源、业务拓展、资金获取、推动国有资本布局结构调整、引领战略性新兴产业发展等方面具有的独特优势,凭借自身积累的优势和基础。

拟通过与国内领先的钒液流电池储能行业头部企业合作,布局和发展钒电池相关业务,并依托内投集团投融资能力和区域性优势,通过四方深化合作,以内江市作为钒液流电池储能产业的重点布局区域,共同建设打造钒液流电池制造基地与应用场景,对公司布局和发展钒液流电池储能业务,并推动产业结构调整,改善资产质量有着重要意义。

仔细了解发现,这四家合作方均具备一定实力,在合作中扮演的角色各不相同。

内投集团作为国资企业,具备地方资源整合、资本运营和政策支持等优势。

公告显示,内投集团成立于2008年,注册资本7.15亿元,是一家AA+级信用评级国有全资企业,主要从事物流贸易、金融资管等业务。

大连融科是国内为数不多的钒液流电池龙头企业,扮演着技术角色。

大连融科成立于2008年,公告称,其已建立钒电池完整自主知识产权体系,具备储能材料、核心部件、终端产品、直至解决方案的全产业链布局。现已建成全球最大的钒液流电池储能技术研发基地、储能材料生产基地和储能装备制造基地。

兴欣钒为重要原材料钒电解液的供应商。

兴欣钒主要产品为五氧化二钒,具备年产钒制品(以V2O5计)2万吨的生产能力,全国排名前列。兴欣钒建有一条产能为3500m³/年的钒电解液生产线,具备钒电解液制备能力。

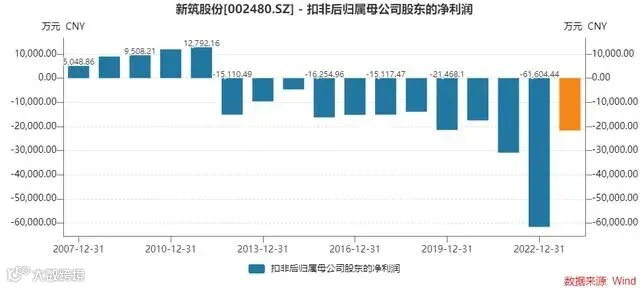

新筑股份自身则是一家地方装备制造企业,原主业为桥梁功能部件生产企业,后通过并购进入光伏发电产业。

新筑股份原主业已乏力多年,2012年至今扣非归母净利润均为亏损。今年前三季度归母净利润亏损2.12亿元。

新筑股份的转型势在必行。

2022年,新筑股份收购了控股股东的光伏发电资产,并确立了“先进制造+光伏”的主业定位。公司还提出,要加大产业结构调整力度,向新能源产业链上关键环节拓展延伸。

不过这次合作仍为意向性约定,不涉及具体金额。因此,对新筑股份的经营情况将何时改善、有多大改善,都暂未可知。

公告称,具体的项目合作最终将以经各方商定后另行签订的协议为准,协议的签订时间、金额、实际执行情况均存在较大的不确定性。

钒电池未来五年能爆发吗?

钒电池储能,这是一个怎样的领域?

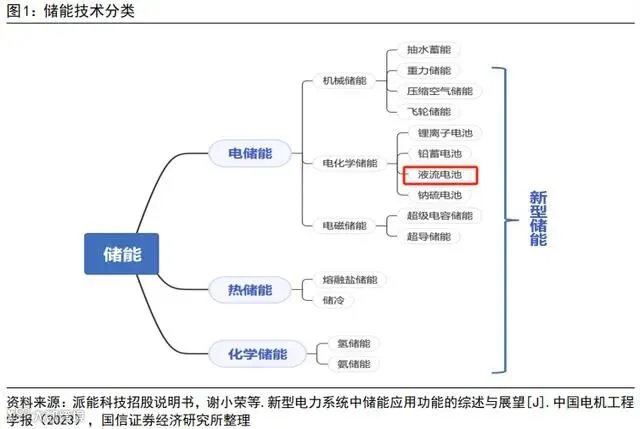

钒电池是以钒为活性物质呈循环流动液态的电池,在众多储能技术中,钒电池是一种兼具安全性与灵活性的长时储能技术。

公告显示,钒液流储能电池因其突出的高安全性、超长的使用寿命、钒电解液的可循环利用性、响应速度快及可深度充放电等优势,是大规模长时储能的优选电化学储能技术。

长时储能一般是指可以持续充放电4小时以上的储能技术,包括抽水蓄能、压缩空气储能、重力储能、液流电池储能等。

国信证券研报显示,钒电池优势在于:

一方面,与锂电池相比,钒电池具有高安全和稳定性,满足储能电站对安全性的要求;

另一方面,与抽水蓄能、压缩空气储能等长时储能技术相比,钒液流电池不受地理和地质条件约束、选址灵活,且项目建设周期短、对环境影响相对较小。

不过,钒电池目前面临着一定的发展障碍:

因此,钒电池下游应用市场处于早期阶段,钒电池装机规模极小。截止到2022年底全球液流电池(以钒液流电池为主)累计装机规模为274.2MW,在全球新型储能中占比0.6%。其中中国液流电池累计装机为157.2MW,在国内新型储能中占比1.2%。

国信证券王蔚祺、陈抒扬认为,未来伴随技术进步,通过优化电解液配方、改进电堆材料等方式,钒液流电池电化学性能有望进一步改善;同时伴随规模化发展,经济性有望得到提升。

目前,国内厂商已在钒电池积极布局。大连融科、北京普能等是主攻钒液流电池的企业。

据不完全统计,2023年初至7月中旬,国内已签约钒液流储能项目15个,合计装机功率达3.6GW;国内已招标钒液流电池系统项目8个,合计招标功率超过109MW。

“我们预计2023年全球液流电池新增装机有望达到1.7GWh,2026年全球液流电池新增装机量有望达到19.6GWh,2023-2026年年均复合增速达到125%。”王蔚祺、陈抒扬指出。

不过,公告显示,若长时储能市场需求不及预期,将对行业发展带来负面影响,不利于具体项目的后续实施。

同时,本协议涉及的合作内容和合作进度也可能会受监管政策、管理水平、技术研发水平、项目推广力度等多种因素的影响,最终能否实现合作目标存在较大的不确定性。

对新筑股份来说,最大的问题还是跨界的人才和技术储备问题。

“公司现有的人才、技术储备等不足以支撑钒液流电池业务的实施。”新筑股份在公告中表示。

文章来源:界面新闻

全钒液流电池是一种利用钒离子在不同氧化态下的不同化学势能储存能量的液流电池,相比于锂电池,具有长循环寿命、高安全性、容量零衰减等优点。伴随风电、光伏发展的储能产业,对安全性和时长要求不断增加,钒电池的需求将迎来爆发式增长。

然而,储能市场竞争越来越激烈。2023年锂电储能系统的中标价格介于1.1元到1.3元/Wh之间,钒电池的初始投资成本面临较大压力,降低成本成为全钒液流电池产业发展的必由途径。在钒电池中,钒电解液成本占比最高,并随储能时长的增加而增加,占比在40%~80%,电堆和系统等部分则占20%~60%,钒原料和钒电解液成为成本控制的关键。

钒资源供给格局如何?提钒技术与产业发展趋势如何?钒电解液制备工艺有何新进展?钒电解液成本如何控制?钒电池降本增质有何新工艺?钒电池产业链仍然面临哪些挑战与机遇?

2023钒原料、电解液与钒电池产业发展论坛将于12月20日在杭州召开。会议由亚化咨询主办,将探讨钒原料供给与保障、提钒工艺、钒电解液液制备工艺、钒电池技术发展与成本控制、电堆关键材料、钒电池产业链发展等议题。

01演讲议题发布

02会议费用

03 大会展览赞助方案

如果您有意向参与演讲、赞助或参会,欢迎您与我们联系:赵经理19121570541(微信同号)