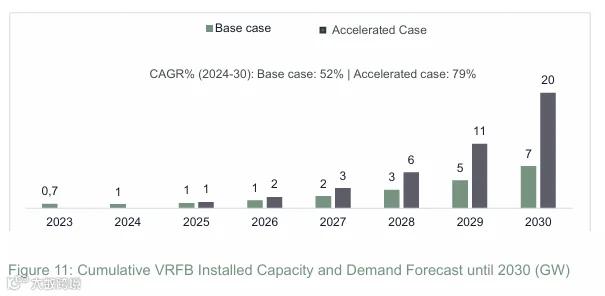

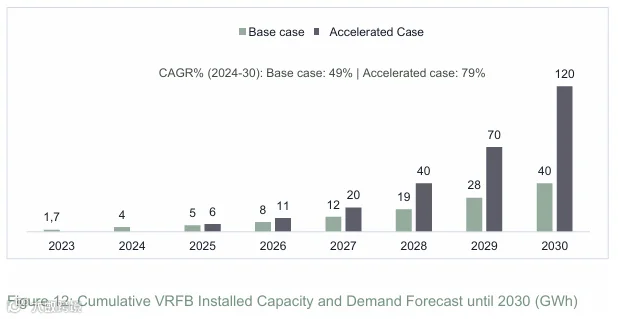

近日,一份由南非本地化支持基金(Localisation Support Fund,LSF)主导、能源咨询公司(Customized Energy Solutions,CES)联合发布的《南非钒氧化还原液流电池价值链研究》抛出重磅结论:在加速净零排放的情景下,2030年全球全钒液流电池储能累计容量将达到20GW/120GWh,这一数字意味着全钒液流电池将从长时储能 “潜力股” 跃升为能源转型 “主力军”。随着政策加码、技术突破与市场爆发的三重共振,这一目标并非遥远展望,而是正在发生的产业现实。

累计VRFB装机容量及需求预测(GW)来源:CES Analysis

累计VRFB装机容量及需求预测(GWh)来源:CES Analysis

政策+技术+市场,三重引擎驱动加速

全钒液流电池能实现跨越式增长,核心源于政策、技术、市场三大核心驱动力的协同发力,为20GW目标筑牢基础。

1. 政策锚定方向,长时储能成战略重点

国家层面已明确全钒液流电池的核心地位。2025年《新型储能规模化建设专项行动方案(2025—2027年)》提出,2027年全国新型储能装机规模达1.8亿千瓦以上,将液流电池作为长时储能重点发展方向;《2025年能源工作指导意见》更是将长时储能定位为新型电力系统 “关键支柱”,强化技术攻关与布局。

地方政策紧随其后形成合力:四川出台全国首个钒电池专项实施方案,河南将全钒液流电池纳入氢能及储能产业链重点培育,开封规划2025年前建成300万千瓦产线;河北、山东等省份推出放电量补贴、容量电价补偿等市场化激励,让长时储能项目经济性显著提升。自上而下的政策支持,为全钒液流电池规模化应用扫清了障碍。

2. 技术突破降本,经济性迈过关键门槛

成本高曾是全钒液流电池产业化的最大瓶颈,而近年来的技术创新正彻底改变这一局面。电解液作为核心成本项,较2021年已大幅下降43%,关键材料国产化率升至92%,离子交换膜、双极板等核心部件摆脱进口依赖。

突破性技术不断涌现:中科院大连化物所研发的70千瓦级高功率密度电堆,体积功率密度翻倍、成本降低40%;永泰能源子公司的固体增容材料,可使电解液成本降至传统方案的40%-60%,还能将工作温度拓宽至5℃-70℃,无需额外温控设备。2025年9月,蒙能包头项目中标单价跌破1.96元/Wh,首次突破2元/Wh关键关口,标志着全钒液流电池正式进入商业化平价区间。

3. 市场需求爆发,规模化项目密集落地

全球能源转型催生的长时储能需求,为全钒液流电池提供了广阔舞台。2024年国内全钒液流电池并网项目增幅超600%,已交付及在建项目装机规模达1538MW/6559MWh;2025年上半年采招落地规模超1.13GW/4.73GWh,预计全年新增规模将达2.3GW。

国内外标杆项目加速落地验证:三峡能源在新疆投资38亿元建设200MW/1000MWh全钒液流储能系统,成为国内最大光储一体化示范工程;南非规划投资1.5亿澳元建设500MWh钒电池项目,英国部署20.7MWh系统,全球市场形成共振。工商业用户侧也迎来突破,常州溧阳4小时储能项目年省电费超百万元,电网侧800MWh级项目采用电解液租赁模式,初始投资降低40%,商业模式持续优化。

20GW不是空谈:从当前增速看未来潜力

2030年20GW的目标,并非凭空预测,而是基于当前产业发展态势的合理推演,背后有清晰的增长逻辑支撑。

从产能储备看,截至2024年末,全国已建成全钒液流电池电堆产能2100MW,在建产能1700MW;电解液落地产能超27万立方米,川发新能6万立方米短流程生产线即将投产,预计将带来0.3元/Wh的成本降幅。加上河南周口80.8亿元全产业链基地、攀枝花 “中国钒电之都” 等项目布局,2025年后产能将进入爆发期,为规模扩张提供硬件支撑。

从市场渗透看,全钒液流电池在长时储能领域的优势日益凸显。在4小时以上储能场景,其循环寿命突破15000次、全生命周期度电成本较锂电池低30%-50%,且着火率为零的本质安全特性,使其成为风光大基地配套的优选方案。据测算,若全钒液流电池在新型储能中渗透率提升至5%,2030年累计装机将达11GW;而在加速情景下,随着8小时级储能需求占比提升,叠加成本与锂电池持平的预期,20GW目标完全具备实现条件。

从资源保障看,尽管当前全球钒产能存在缺口,但解决方案正在形成。中国钒资源储量丰富,攀钢集团等企业通过钢渣提钒、石煤提钒等技术拓宽供给路径,电解液租赁模式也降低了钒价波动影响;南非等资源国将钒列为关键矿产,加速开发高品位钒矿,为全球供应链补充增量。预计到2030年,通过原生矿增产与二次回收结合,可满足4600千吨电解液用钒需求,支撑20GW装机目标。

挑战与破局:支撑目标落地的关键命题

尽管前景广阔,全钒液流电池要实现20GW目标,仍需应对资源、竞争、标准三大挑战,通过产业协同实现破局。

资源供给方面,当前全球五氧化二钒产量需新增20万吨才能满足2030年需求,而已宣布的扩产计划仅约5.2万吨。破解之道在于“开源节流”:一方面加大国内钒矿开发力度,提升钢渣提钒回收率;另一方面推广电解液回收技术,2026年电解液回收率有望达65%,降低资源消耗。

市场竞争方面,磷酸铁锂电池在中短时储能领域仍占主导,铁铬、锌溴等其他液流电池路线也在加速追赶。全钒液流电池需强化差异化优势,聚焦6小时以上长时储能、高温复杂环境、安全敏感场景,通过技术迭代进一步提升能量密度,目标2030年系统能量密度突破30Wh/L,巩固长时储能核心地位。

标准体系方面,工业领域应用标准仍待完善,部分新建产线存在技术兼容性风险。需加快制定《全钒液流电池储能电站设计规范》等23项行业标准,统一系统效率、安全参数等强制指标,推动产线标准化设计,避免重复建设与技术浪费。

2030图景:全钒液流电池重构储能格局

若20GW目标如期实现,全钒液流电池将在2030年的能源体系中扮演关键角色:在西北风光大基地,它将承担6-12小时长时调峰任务,推动新能源弃电率进一步降低;在工商业园区,它将通过峰谷套利与应急供电,成为企业降本增效的重要工具;在全球电网中,它将凭借可回收电解液的绿色特性,助力净零排放目标实现。

届时,钒资源将彻底摆脱 “钢铁辅料” 的定位,成为 “能源关键矿产”,全球钒需求结构将发生根本性转变——储能领域用钒占比将从2024年的5%飙升至27%。全钒液流电池也将与锂电池、抽水蓄能形成互补,构建多技术协同的储能体系,为全球能源转型提供稳定可靠的支撑。

从实验室到产业界,从示范项目到规模化应用,全钒液流电池的发展曲线正不断陡峭化。2030年20GW的目标,既是产业发展的里程碑,更是能源转型的新起点。随着技术持续创新、市场持续成熟、政策持续发力,这一目标终将从蓝图变为现实,让长时储能真正成为新型电力系统的 “稳定器” 与 “压舱石”。

来源:陕西独角兽产业园管理

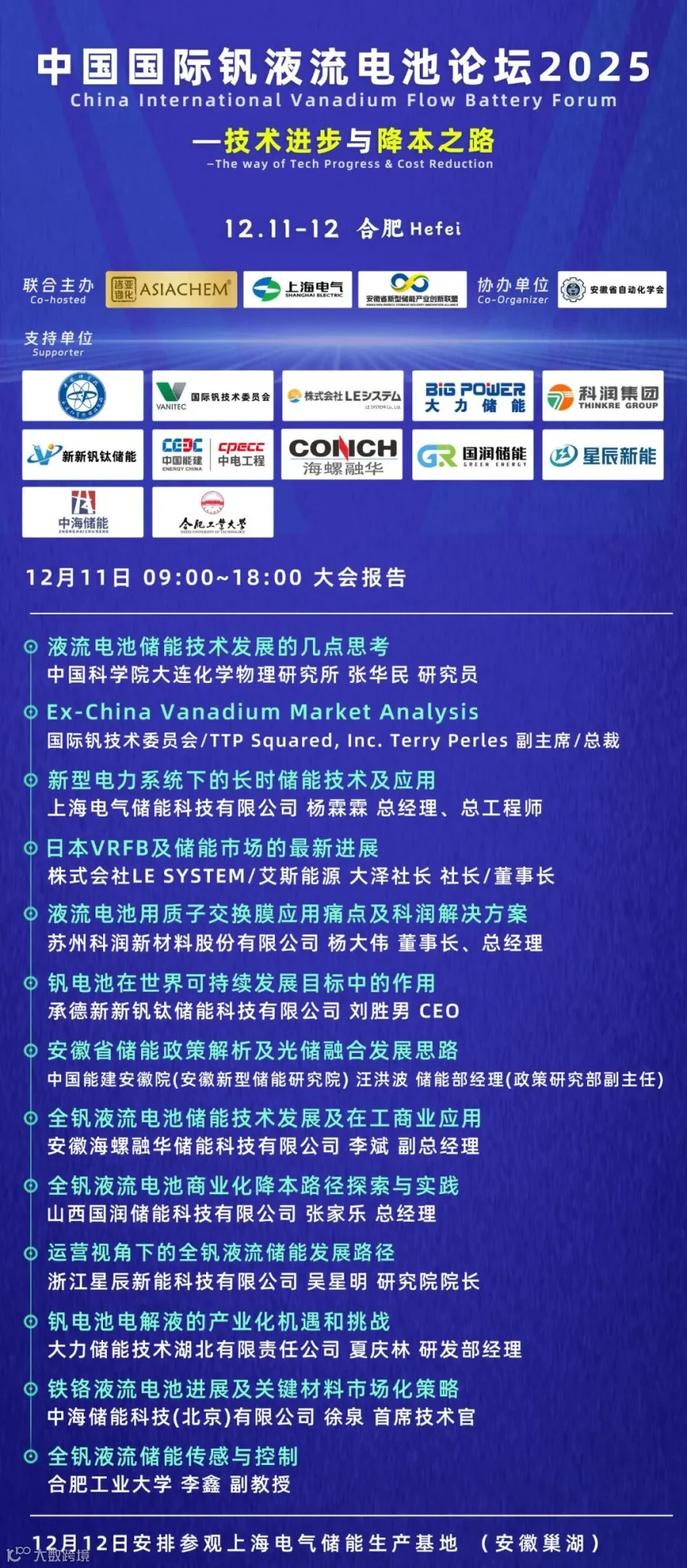

由亚化咨询、上海电气储能科技、安徽省新型储能产业创新联盟联合主办,安徽省自动化学会协办的中国国际钒液流电池论坛2025将于12月11-12日在合肥召开,将探讨国内外储能行业政策与市场,钒液流储能项目投资,电堆技术、钒电解液与关键材料最新进展,以及投融资与产业可持续发展等议题。会议将组织参观上海电气储能生产基地(安徽巢湖)。

近日,一份由南非本地化支持基金(Localisation Support Fund,LSF)主导、能源咨询公司(Customized Energy Solutions,CES)联合发布的《南非钒氧化还原液流电池价值链研究》抛出重磅结论:在加速净零排放的情景下,2030年全球全钒液流电池储能累计容量将达到20GW/120GWh,这一数字意味着全钒液流电池将从长时储能 “潜力股” 跃升为能源转型 “主力军”。随着政策加码、技术突破与市场爆发的三重共振,这一目标并非遥远展望,而是正在发生的产业现实。

累计VRFB装机容量及需求预测(GW)来源:CES Analysis

累计VRFB装机容量及需求预测(GWh)来源:CES Analysis

政策+技术+市场,三重引擎驱动加速

全钒液流电池能实现跨越式增长,核心源于政策、技术、市场三大核心驱动力的协同发力,为20GW目标筑牢基础。

1. 政策锚定方向,长时储能成战略重点

国家层面已明确全钒液流电池的核心地位。2025年《新型储能规模化建设专项行动方案(2025—2027年)》提出,2027年全国新型储能装机规模达1.8亿千瓦以上,将液流电池作为长时储能重点发展方向;《2025年能源工作指导意见》更是将长时储能定位为新型电力系统 “关键支柱”,强化技术攻关与布局。

地方政策紧随其后形成合力:四川出台全国首个钒电池专项实施方案,河南将全钒液流电池纳入氢能及储能产业链重点培育,开封规划2025年前建成300万千瓦产线;河北、山东等省份推出放电量补贴、容量电价补偿等市场化激励,让长时储能项目经济性显著提升。自上而下的政策支持,为全钒液流电池规模化应用扫清了障碍。

2. 技术突破降本,经济性迈过关键门槛

成本高曾是全钒液流电池产业化的最大瓶颈,而近年来的技术创新正彻底改变这一局面。电解液作为核心成本项,较2021年已大幅下降43%,关键材料国产化率升至92%,离子交换膜、双极板等核心部件摆脱进口依赖。

突破性技术不断涌现:中科院大连化物所研发的70千瓦级高功率密度电堆,体积功率密度翻倍、成本降低40%;永泰能源子公司的固体增容材料,可使电解液成本降至传统方案的40%-60%,还能将工作温度拓宽至5℃-70℃,无需额外温控设备。2025年9月,蒙能包头项目中标单价跌破1.96元/Wh,首次突破2元/Wh关键关口,标志着全钒液流电池正式进入商业化平价区间。

3. 市场需求爆发,规模化项目密集落地

全球能源转型催生的长时储能需求,为全钒液流电池提供了广阔舞台。2024年国内全钒液流电池并网项目增幅超600%,已交付及在建项目装机规模达1538MW/6559MWh;2025年上半年采招落地规模超1.13GW/4.73GWh,预计全年新增规模将达2.3GW。

国内外标杆项目加速落地验证:三峡能源在新疆投资38亿元建设200MW/1000MWh全钒液流储能系统,成为国内最大光储一体化示范工程;南非规划投资1.5亿澳元建设500MWh钒电池项目,英国部署20.7MWh系统,全球市场形成共振。工商业用户侧也迎来突破,常州溧阳4小时储能项目年省电费超百万元,电网侧800MWh级项目采用电解液租赁模式,初始投资降低40%,商业模式持续优化。

20GW不是空谈:从当前增速看未来潜力

2030年20GW的目标,并非凭空预测,而是基于当前产业发展态势的合理推演,背后有清晰的增长逻辑支撑。

从产能储备看,截至2024年末,全国已建成全钒液流电池电堆产能2100MW,在建产能1700MW;电解液落地产能超27万立方米,川发新能6万立方米短流程生产线即将投产,预计将带来0.3元/Wh的成本降幅。加上河南周口80.8亿元全产业链基地、攀枝花 “中国钒电之都” 等项目布局,2025年后产能将进入爆发期,为规模扩张提供硬件支撑。

从市场渗透看,全钒液流电池在长时储能领域的优势日益凸显。在4小时以上储能场景,其循环寿命突破15000次、全生命周期度电成本较锂电池低30%-50%,且着火率为零的本质安全特性,使其成为风光大基地配套的优选方案。据测算,若全钒液流电池在新型储能中渗透率提升至5%,2030年累计装机将达11GW;而在加速情景下,随着8小时级储能需求占比提升,叠加成本与锂电池持平的预期,20GW目标完全具备实现条件。

从资源保障看,尽管当前全球钒产能存在缺口,但解决方案正在形成。中国钒资源储量丰富,攀钢集团等企业通过钢渣提钒、石煤提钒等技术拓宽供给路径,电解液租赁模式也降低了钒价波动影响;南非等资源国将钒列为关键矿产,加速开发高品位钒矿,为全球供应链补充增量。预计到2030年,通过原生矿增产与二次回收结合,可满足4600千吨电解液用钒需求,支撑20GW装机目标。

挑战与破局:支撑目标落地的关键命题

尽管前景广阔,全钒液流电池要实现20GW目标,仍需应对资源、竞争、标准三大挑战,通过产业协同实现破局。

资源供给方面,当前全球五氧化二钒产量需新增20万吨才能满足2030年需求,而已宣布的扩产计划仅约5.2万吨。破解之道在于“开源节流”:一方面加大国内钒矿开发力度,提升钢渣提钒回收率;另一方面推广电解液回收技术,2026年电解液回收率有望达65%,降低资源消耗。

市场竞争方面,磷酸铁锂电池在中短时储能领域仍占主导,铁铬、锌溴等其他液流电池路线也在加速追赶。全钒液流电池需强化差异化优势,聚焦6小时以上长时储能、高温复杂环境、安全敏感场景,通过技术迭代进一步提升能量密度,目标2030年系统能量密度突破30Wh/L,巩固长时储能核心地位。

标准体系方面,工业领域应用标准仍待完善,部分新建产线存在技术兼容性风险。需加快制定《全钒液流电池储能电站设计规范》等23项行业标准,统一系统效率、安全参数等强制指标,推动产线标准化设计,避免重复建设与技术浪费。

2030图景:全钒液流电池重构储能格局

若20GW目标如期实现,全钒液流电池将在2030年的能源体系中扮演关键角色:在西北风光大基地,它将承担6-12小时长时调峰任务,推动新能源弃电率进一步降低;在工商业园区,它将通过峰谷套利与应急供电,成为企业降本增效的重要工具;在全球电网中,它将凭借可回收电解液的绿色特性,助力净零排放目标实现。

届时,钒资源将彻底摆脱 “钢铁辅料” 的定位,成为 “能源关键矿产”,全球钒需求结构将发生根本性转变——储能领域用钒占比将从2024年的5%飙升至27%。全钒液流电池也将与锂电池、抽水蓄能形成互补,构建多技术协同的储能体系,为全球能源转型提供稳定可靠的支撑。

从实验室到产业界,从示范项目到规模化应用,全钒液流电池的发展曲线正不断陡峭化。2030年20GW的目标,既是产业发展的里程碑,更是能源转型的新起点。随着技术持续创新、市场持续成熟、政策持续发力,这一目标终将从蓝图变为现实,让长时储能真正成为新型电力系统的 “稳定器” 与 “压舱石”。

来源:陕西独角兽产业园管理

近日,一份由南非本地化支持基金(Localisation Support Fund,LSF)主导、能源咨询公司(Customized Energy Solutions,CES)联合发布的《南非钒氧化还原液流电池价值链研究》抛出重磅结论:在加速净零排放的情景下,2030年全球全钒液流电池储能累计容量将达到20GW/120GWh,这一数字意味着全钒液流电池将从长时储能 “潜力股” 跃升为能源转型 “主力军”。随着政策加码、技术突破与市场爆发的三重共振,这一目标并非遥远展望,而是正在发生的产业现实。

累计VRFB装机容量及需求预测(GW)来源:CES Analysis

累计VRFB装机容量及需求预测(GWh)来源:CES Analysis

政策+技术+市场,三重引擎驱动加速

全钒液流电池能实现跨越式增长,核心源于政策、技术、市场三大核心驱动力的协同发力,为20GW目标筑牢基础。

1. 政策锚定方向,长时储能成战略重点

国家层面已明确全钒液流电池的核心地位。2025年《新型储能规模化建设专项行动方案(2025—2027年)》提出,2027年全国新型储能装机规模达1.8亿千瓦以上,将液流电池作为长时储能重点发展方向;《2025年能源工作指导意见》更是将长时储能定位为新型电力系统 “关键支柱”,强化技术攻关与布局。

地方政策紧随其后形成合力:四川出台全国首个钒电池专项实施方案,河南将全钒液流电池纳入氢能及储能产业链重点培育,开封规划2025年前建成300万千瓦产线;河北、山东等省份推出放电量补贴、容量电价补偿等市场化激励,让长时储能项目经济性显著提升。自上而下的政策支持,为全钒液流电池规模化应用扫清了障碍。

2. 技术突破降本,经济性迈过关键门槛

成本高曾是全钒液流电池产业化的最大瓶颈,而近年来的技术创新正彻底改变这一局面。电解液作为核心成本项,较2021年已大幅下降43%,关键材料国产化率升至92%,离子交换膜、双极板等核心部件摆脱进口依赖。

突破性技术不断涌现:中科院大连化物所研发的70千瓦级高功率密度电堆,体积功率密度翻倍、成本降低40%;永泰能源子公司的固体增容材料,可使电解液成本降至传统方案的40%-60%,还能将工作温度拓宽至5℃-70℃,无需额外温控设备。2025年9月,蒙能包头项目中标单价跌破1.96元/Wh,首次突破2元/Wh关键关口,标志着全钒液流电池正式进入商业化平价区间。

3. 市场需求爆发,规模化项目密集落地

全球能源转型催生的长时储能需求,为全钒液流电池提供了广阔舞台。2024年国内全钒液流电池并网项目增幅超600%,已交付及在建项目装机规模达1538MW/6559MWh;2025年上半年采招落地规模超1.13GW/4.73GWh,预计全年新增规模将达2.3GW。

国内外标杆项目加速落地验证:三峡能源在新疆投资38亿元建设200MW/1000MWh全钒液流储能系统,成为国内最大光储一体化示范工程;南非规划投资1.5亿澳元建设500MWh钒电池项目,英国部署20.7MWh系统,全球市场形成共振。工商业用户侧也迎来突破,常州溧阳4小时储能项目年省电费超百万元,电网侧800MWh级项目采用电解液租赁模式,初始投资降低40%,商业模式持续优化。

20GW不是空谈:从当前增速看未来潜力

2030年20GW的目标,并非凭空预测,而是基于当前产业发展态势的合理推演,背后有清晰的增长逻辑支撑。

从产能储备看,截至2024年末,全国已建成全钒液流电池电堆产能2100MW,在建产能1700MW;电解液落地产能超27万立方米,川发新能6万立方米短流程生产线即将投产,预计将带来0.3元/Wh的成本降幅。加上河南周口80.8亿元全产业链基地、攀枝花 “中国钒电之都” 等项目布局,2025年后产能将进入爆发期,为规模扩张提供硬件支撑。

从市场渗透看,全钒液流电池在长时储能领域的优势日益凸显。在4小时以上储能场景,其循环寿命突破15000次、全生命周期度电成本较锂电池低30%-50%,且着火率为零的本质安全特性,使其成为风光大基地配套的优选方案。据测算,若全钒液流电池在新型储能中渗透率提升至5%,2030年累计装机将达11GW;而在加速情景下,随着8小时级储能需求占比提升,叠加成本与锂电池持平的预期,20GW目标完全具备实现条件。

从资源保障看,尽管当前全球钒产能存在缺口,但解决方案正在形成。中国钒资源储量丰富,攀钢集团等企业通过钢渣提钒、石煤提钒等技术拓宽供给路径,电解液租赁模式也降低了钒价波动影响;南非等资源国将钒列为关键矿产,加速开发高品位钒矿,为全球供应链补充增量。预计到2030年,通过原生矿增产与二次回收结合,可满足4600千吨电解液用钒需求,支撑20GW装机目标。

挑战与破局:支撑目标落地的关键命题

尽管前景广阔,全钒液流电池要实现20GW目标,仍需应对资源、竞争、标准三大挑战,通过产业协同实现破局。

资源供给方面,当前全球五氧化二钒产量需新增20万吨才能满足2030年需求,而已宣布的扩产计划仅约5.2万吨。破解之道在于“开源节流”:一方面加大国内钒矿开发力度,提升钢渣提钒回收率;另一方面推广电解液回收技术,2026年电解液回收率有望达65%,降低资源消耗。

市场竞争方面,磷酸铁锂电池在中短时储能领域仍占主导,铁铬、锌溴等其他液流电池路线也在加速追赶。全钒液流电池需强化差异化优势,聚焦6小时以上长时储能、高温复杂环境、安全敏感场景,通过技术迭代进一步提升能量密度,目标2030年系统能量密度突破30Wh/L,巩固长时储能核心地位。

标准体系方面,工业领域应用标准仍待完善,部分新建产线存在技术兼容性风险。需加快制定《全钒液流电池储能电站设计规范》等23项行业标准,统一系统效率、安全参数等强制指标,推动产线标准化设计,避免重复建设与技术浪费。

2030图景:全钒液流电池重构储能格局

若20GW目标如期实现,全钒液流电池将在2030年的能源体系中扮演关键角色:在西北风光大基地,它将承担6-12小时长时调峰任务,推动新能源弃电率进一步降低;在工商业园区,它将通过峰谷套利与应急供电,成为企业降本增效的重要工具;在全球电网中,它将凭借可回收电解液的绿色特性,助力净零排放目标实现。

届时,钒资源将彻底摆脱 “钢铁辅料” 的定位,成为 “能源关键矿产”,全球钒需求结构将发生根本性转变——储能领域用钒占比将从2024年的5%飙升至27%。全钒液流电池也将与锂电池、抽水蓄能形成互补,构建多技术协同的储能体系,为全球能源转型提供稳定可靠的支撑。

从实验室到产业界,从示范项目到规模化应用,全钒液流电池的发展曲线正不断陡峭化。2030年20GW的目标,既是产业发展的里程碑,更是能源转型的新起点。随着技术持续创新、市场持续成熟、政策持续发力,这一目标终将从蓝图变为现实,让长时储能真正成为新型电力系统的 “稳定器” 与 “压舱石”。

近日,一份由南非本地化支持基金(Localisation Support Fund,LSF)主导、能源咨询公司(Customized Energy Solutions,CES)联合发布的《南非钒氧化还原液流电池价值链研究》抛出重磅结论:在加速净零排放的情景下,2030年全球全钒液流电池储能累计容量将达到20GW/120GWh,这一数字意味着全钒液流电池将从长时储能 “潜力股” 跃升为能源转型 “主力军”。随着政策加码、技术突破与市场爆发的三重共振,这一目标并非遥远展望,而是正在发生的产业现实。

累计VRFB装机容量及需求预测(GW)来源:CES Analysis

累计VRFB装机容量及需求预测(GW)来源:CES Analysis

累计VRFB装机容量及需求预测(GW)来源:CES Analysis

累计VRFB装机容量及需求预测(GWh)来源:CES Analysis

政策+技术+市场,三重引擎驱动加速

全钒液流电池能实现跨越式增长,核心源于政策、技术、市场三大核心驱动力的协同发力,为20GW目标筑牢基础。

1. 政策锚定方向,长时储能成战略重点

国家层面已明确全钒液流电池的核心地位。2025年《新型储能规模化建设专项行动方案(2025—2027年)》提出,2027年全国新型储能装机规模达1.8亿千瓦以上,将液流电池作为长时储能重点发展方向;《2025年能源工作指导意见》更是将长时储能定位为新型电力系统 “关键支柱”,强化技术攻关与布局。

地方政策紧随其后形成合力:四川出台全国首个钒电池专项实施方案,河南将全钒液流电池纳入氢能及储能产业链重点培育,开封规划2025年前建成300万千瓦产线;河北、山东等省份推出放电量补贴、容量电价补偿等市场化激励,让长时储能项目经济性显著提升。自上而下的政策支持,为全钒液流电池规模化应用扫清了障碍。

2. 技术突破降本,经济性迈过关键门槛

成本高曾是全钒液流电池产业化的最大瓶颈,而近年来的技术创新正彻底改变这一局面。电解液作为核心成本项,较2021年已大幅下降43%,关键材料国产化率升至92%,离子交换膜、双极板等核心部件摆脱进口依赖。

突破性技术不断涌现:中科院大连化物所研发的70千瓦级高功率密度电堆,体积功率密度翻倍、成本降低40%;永泰能源子公司的固体增容材料,可使电解液成本降至传统方案的40%-60%,还能将工作温度拓宽至5℃-70℃,无需额外温控设备。2025年9月,蒙能包头项目中标单价跌破1.96元/Wh,首次突破2元/Wh关键关口,标志着全钒液流电池正式进入商业化平价区间。

3. 市场需求爆发,规模化项目密集落地

全球能源转型催生的长时储能需求,为全钒液流电池提供了广阔舞台。2024年国内全钒液流电池并网项目增幅超600%,已交付及在建项目装机规模达1538MW/6559MWh;2025年上半年采招落地规模超1.13GW/4.73GWh,预计全年新增规模将达2.3GW。

国内外标杆项目加速落地验证:三峡能源在新疆投资38亿元建设200MW/1000MWh全钒液流储能系统,成为国内最大光储一体化示范工程;南非规划投资1.5亿澳元建设500MWh钒电池项目,英国部署20.7MWh系统,全球市场形成共振。工商业用户侧也迎来突破,常州溧阳4小时储能项目年省电费超百万元,电网侧800MWh级项目采用电解液租赁模式,初始投资降低40%,商业模式持续优化。

20GW不是空谈:从当前增速看未来潜力

2030年20GW的目标,并非凭空预测,而是基于当前产业发展态势的合理推演,背后有清晰的增长逻辑支撑。

从产能储备看,截至2024年末,全国已建成全钒液流电池电堆产能2100MW,在建产能1700MW;电解液落地产能超27万立方米,川发新能6万立方米短流程生产线即将投产,预计将带来0.3元/Wh的成本降幅。加上河南周口80.8亿元全产业链基地、攀枝花 “中国钒电之都” 等项目布局,2025年后产能将进入爆发期,为规模扩张提供硬件支撑。

从市场渗透看,全钒液流电池在长时储能领域的优势日益凸显。在4小时以上储能场景,其循环寿命突破15000次、全生命周期度电成本较锂电池低30%-50%,且着火率为零的本质安全特性,使其成为风光大基地配套的优选方案。据测算,若全钒液流电池在新型储能中渗透率提升至5%,2030年累计装机将达11GW;而在加速情景下,随着8小时级储能需求占比提升,叠加成本与锂电池持平的预期,20GW目标完全具备实现条件。

从资源保障看,尽管当前全球钒产能存在缺口,但解决方案正在形成。中国钒资源储量丰富,攀钢集团等企业通过钢渣提钒、石煤提钒等技术拓宽供给路径,电解液租赁模式也降低了钒价波动影响;南非等资源国将钒列为关键矿产,加速开发高品位钒矿,为全球供应链补充增量。预计到2030年,通过原生矿增产与二次回收结合,可满足4600千吨电解液用钒需求,支撑20GW装机目标。

挑战与破局:支撑目标落地的关键命题

尽管前景广阔,全钒液流电池要实现20GW目标,仍需应对资源、竞争、标准三大挑战,通过产业协同实现破局。

资源供给方面,当前全球五氧化二钒产量需新增20万吨才能满足2030年需求,而已宣布的扩产计划仅约5.2万吨。破解之道在于“开源节流”:一方面加大国内钒矿开发力度,提升钢渣提钒回收率;另一方面推广电解液回收技术,2026年电解液回收率有望达65%,降低资源消耗。

市场竞争方面,磷酸铁锂电池在中短时储能领域仍占主导,铁铬、锌溴等其他液流电池路线也在加速追赶。全钒液流电池需强化差异化优势,聚焦6小时以上长时储能、高温复杂环境、安全敏感场景,通过技术迭代进一步提升能量密度,目标2030年系统能量密度突破30Wh/L,巩固长时储能核心地位。

标准体系方面,工业领域应用标准仍待完善,部分新建产线存在技术兼容性风险。需加快制定《全钒液流电池储能电站设计规范》等23项行业标准,统一系统效率、安全参数等强制指标,推动产线标准化设计,避免重复建设与技术浪费。

2030图景:全钒液流电池重构储能格局

若20GW目标如期实现,全钒液流电池将在2030年的能源体系中扮演关键角色:在西北风光大基地,它将承担6-12小时长时调峰任务,推动新能源弃电率进一步降低;在工商业园区,它将通过峰谷套利与应急供电,成为企业降本增效的重要工具;在全球电网中,它将凭借可回收电解液的绿色特性,助力净零排放目标实现。

届时,钒资源将彻底摆脱 “钢铁辅料” 的定位,成为 “能源关键矿产”,全球钒需求结构将发生根本性转变——储能领域用钒占比将从2024年的5%飙升至27%。全钒液流电池也将与锂电池、抽水蓄能形成互补,构建多技术协同的储能体系,为全球能源转型提供稳定可靠的支撑。

从实验室到产业界,从示范项目到规模化应用,全钒液流电池的发展曲线正不断陡峭化。2030年20GW的目标,既是产业发展的里程碑,更是能源转型的新起点。随着技术持续创新、市场持续成熟、政策持续发力,这一目标终将从蓝图变为现实,让长时储能真正成为新型电力系统的 “稳定器” 与 “压舱石”。

由亚化咨询、上海电气储能科技、安徽省新型储能产业创新联盟联合主办,安徽省自动化学会协办的中国国际钒液流电池论坛2025将于12月11-12日在合肥召开,将探讨国内外储能行业政策与市场,钒液流储能项目投资,电堆技术、钒电解液与关键材料最新进展,以及投融资与产业可持续发展等议题。会议将组织参观上海电气储能生产基地(安徽巢湖)。

会议主题

Asiachem

国际钒液流电池产业政策与市场展望

全球全钒液流电池技术及应用

国内外重大储能安全事故案例分析

全钒液流电池的产业链发展

全钒液流电池技术发展与成本控制

钒资源、供需与价格趋势

钒原料与电解液的清洁、低成本工艺

短流程制备钒电解液最新进展

全钒液流电池电堆技术与储能系统优化

电堆技术进展与降本趋势

液流电池用质子膜产业化最新进展

电极、双极板材料技术进展与前景

液流电池生产设备与工艺

产业投资基金助力液流电池产业发展

工业参观-上海电气储能生产基地

简要日程

Asiachem

会议名称:中国国际钒液流电池论坛2025

主办单位:亚化咨询、上海电气储能、安徽省新型储能产业创新联盟、安徽省自动化学会

会议地点:安徽·合肥

会议酒店:合肥包河福朋喜来登酒店(安徽省合肥市包河区北京路23号)

会议规模:200+

会议签到:12月10日下午

会议报告:12月11日全天

工业参观:12月12日-上海电气储能生产基地(安徽巢湖)

展位火热预定中!会场外特设10+精品展位,现面向优质供应商开放合作,助您精准链接行业核心资源与客群。合作形式多元灵活,包括:企业主题演讲、联合主办、晚宴赞助、广告宣传、茶歇赞助、礼品赞助等多种形式,全面覆盖会议各环节宣传场景。

拟邀企业

Asiachem

电池及储能系统企业:上海电气、融科储能、北京绿钒、国润储能、银峰新能源、寰泰储能、星辰新能、伟力得、川发兴能、新新钒钛、大力储能、志喜科技、恒安储能、温州锌时代、林源储能、艾博特瑞、美淼储能、永泰能源、川承储能、巨安储能、中鼎储能、北京普能、开封时代、天府储能、宿迁时代储能、毅富能源、中和储能、液流储能科技、山东电工液储、和瑞电投储能、海螺融华、中钠储能、聚合储能、中海储能、纬景储能、聚能世纪、德海艾科、湖南汇锋、恒久安泰、大河储能、哈工储能、德泰储能、西融储能、株式会社LE SYSTEM、V-Flowtech、TeraFlow Energy等;

电堆材料与工艺设备企业:科润新材料、东岳氢能、科旸新材料、金发科技、金博碳素、辽宁金谷、碳能科技、仁丰特种材料、汉丞科技、西比科、金韦尔、三束实业、帝耐激光、黎曼机器人、联赢激光、天一萃取、斯科新材料、深储新材料、威达环保、润势科技、易电工程、清驰科技、高泰昊能、红点新材料、崇德碳技术、见奇机电、信远材料、碳际集团、天富环保等;

生产泵相关的企业:建安泵业、苏州科奕凯智能泵业、江苏镀宝泵业、美宝环保、企华工业、浙江亿迈达泵业、广州市聚兴电子、安徽南方化工泵业、苏州冠裕机电等;

双极板企业:南海碳材、纳科新材料、杜科新材、华熔科技、易成新能源、索通发展等;

质子膜企业: 东岳未来、科润膜材料、杜邦,戈尔,国润储能,四川东材,泛亚微透,汉丞科技,聚能世纪,志喜科技,精诚时代集团等;

储罐或管道企业:海亚大、九州阿丽贝、浙江贝旭日、上海佑利管业等;

科研院所与高校:中科院大连化物所、三峡集团科学技术研究院、中科院金属所、中科院过程所、清华大学、中国科学院大学、天津大学、深圳大学、厦门大学、北京化工大学、合肥工业大学、北京低碳清洁能源研究院、中石化(大连)石油化工研究院、湖南农业大学、上海交通大学、重庆大学、大连海事大学、武汉科技大学、中石油工程材料研究院、西安西北有色地质研究院、浙江大学等;

能源企业、投资机构及其他:华润电力、华为数字能源、华能集团、中广核、国电投储能产业创新中心、国网电力科学研究院武汉南瑞、东方电气集团东方汽轮机、仪征海峰、蒙泰新能源、合旭综合能源、上海钢之杰、长虹电源、北京京丰、大连东泰中石油昆仑资本、北京索通、卡博特、浙江海越、万德斯环保、上海悦达、上海普维英华、鞍资股权投资、北京鞍钢投资、振华化学、鼎信通讯、华泰海达等。

赞助方案

Asiachem

项目 |

项目内容 |

主题演讲 |

25分钟主题演讲 |

参会名额 |

|

微信推送 |

微信公众号, 企业介绍以及相关软文 |

会刊广告 |

研讨会会刊, 彩色全页广告(尺寸A4) |

资料入袋赞助 |

企业的宣传册放入会议包袋 |

现场展台 |

现场展示台,展示样品、资料, 含两个参会名额 |

现场易拉宝 |

现场1个易拉宝展示 |

礼品赞助 |

印有赞助商logo的礼品赠送参会听众 |

茶歇赞助 |

冠名和赞助会议期间的茶歇 |

晚宴赞助 |

冠名和赞助会议的招待晚宴 |

Logo展示 |

背景墙 logo,会刊封面logo |

更多详情欢迎您与我们联系

MEETINGS 往期会议回顾

左右滑动查看更多