01

新型储能项目规模

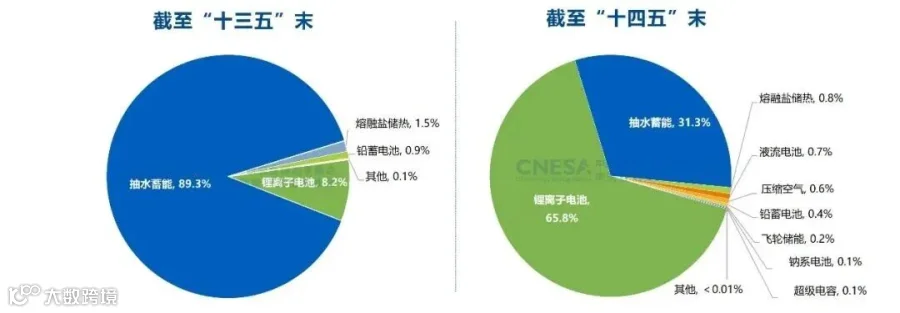

电力储能累计装机213.3GW,新型储能占比超过2/3

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年12月底,中国电力储能累计装机规模213.3GW,同比+54%。2025年是“十四五”的收官之年,与“十三五”末相比,储能技术路线市场份额变化,抽水蓄能占比31.3%,以锂电池为代表的新型储能实现跨越式增长,新型储能累计装机占比超过2/3,单一向多元化加速发展。

新型储能累计装机规模突破1亿千瓦

截至2025年12月底,中国新型储能累计装机规模达到144.7GW,同比+85%。中国新增新型储能累计装机规模首次突破100GW,累计装机规模是“十三五”时期末的45倍。中国新型储能主要应用场景从以用户侧(占比35%)为主转向独立储能(占比58%)为主;火储调频(1.4%%)和用户侧(8%)下降明显;新能源配储占比保持稳定。

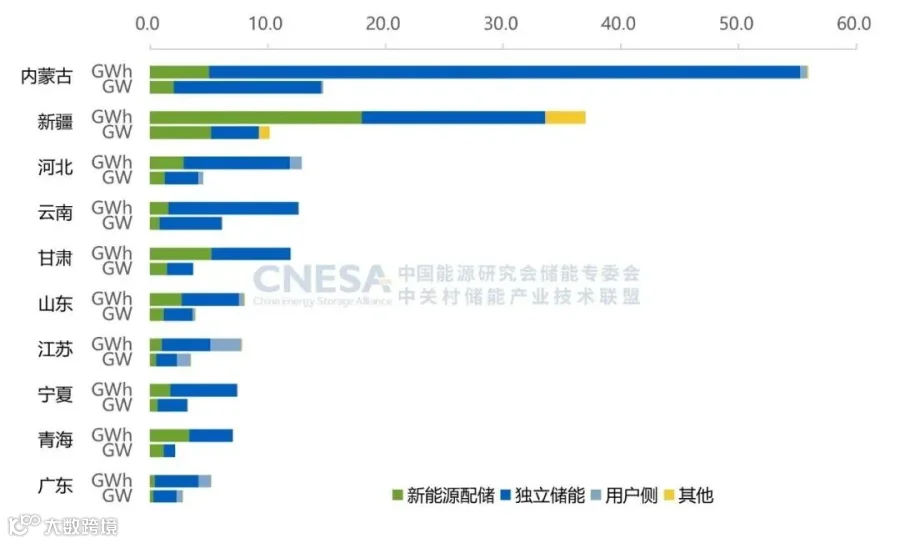

新型储能新增装机66.43GW/189.48GWh

2025年中国新型储能新增投运66.43GW/189.48GWh,功率规模和能量规模同比+52%/+73%。从区域分布看,Top10省份装机规模均超5GWh,合计装机占比接近90%;西部省份全面领跑,内蒙古能量和功率装机规模双第一,超越加州成为全球第一的省份;云南首次进入Top10。

02

新型储能招中标市场

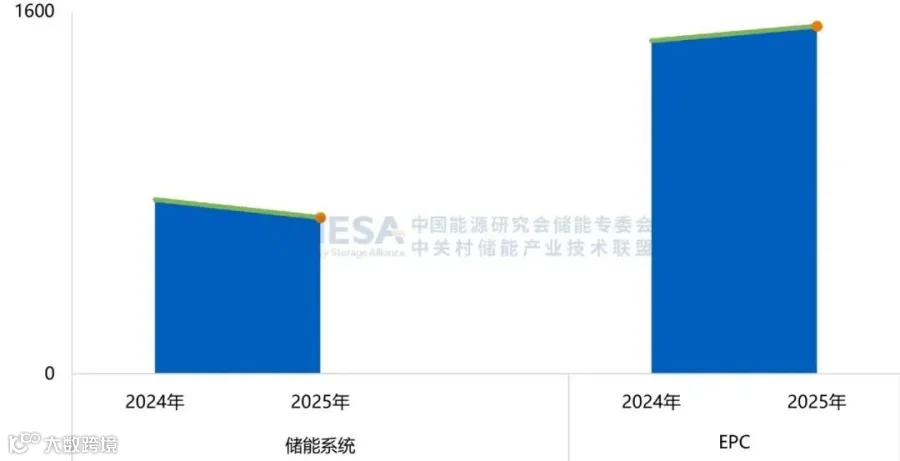

储能系统招标数量收缩,EPC招标数量增加

根据CNESA DataLink全球储能数据库的不完全统计,2025年储能系统招标(不含集采/框采)标段数量690个,同比减少10.4%,EPC招标(不含集采/框采)标段数量1536个,同比增加4.5%。2025年非集采/框采市场的建设偏好发生变化,业主更倾向于一体化交付、风险外包的“交钥匙模式”模式。

储能系统中标规模121.5GWh,EPC中标规模206.3GWh

根据CNESA DataLink全球储能数据库的不完全统计,2025年储能系统(不含集采/框采)中标规模为121.5GWh,同比+140.1%;EPC中标规模为206.3GWh,同比增长125.5%。

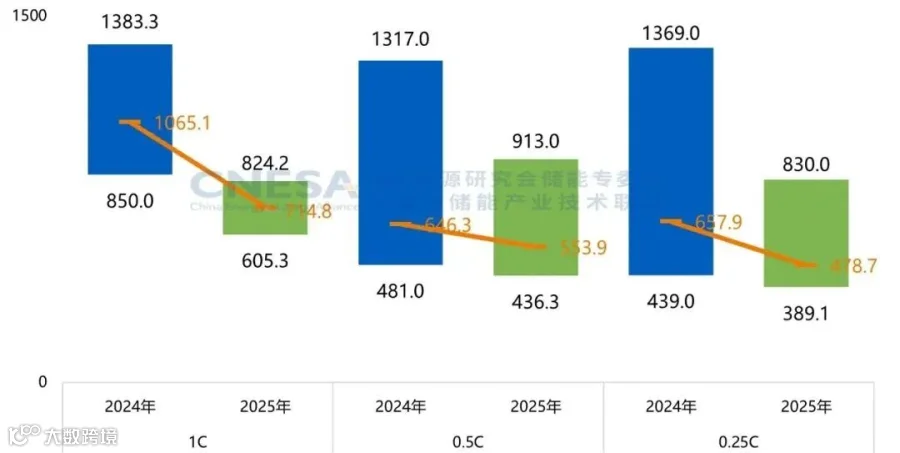

中标均价呈现出波动下行的趋势

根据CNESA DataLink全球储能数据库的不完全统计,2025年储能系统(磷酸铁锂系统,不含用户侧应用)采购中标价格在391.14元/kWh-913.00元/kWh之间,其中不同时长系统价格降价幅度差异大。0.25C储能系统价格下降幅度接近0.5C的两倍。2025年EPC(不含用户侧)中标价格呈现出波动下行的趋势,2h EPC的中标均价已降至1043.82元/kWh,同比下降13.04%;4h EPC的中标均价为935.40元/kWh,同比下降8.19%。

03

新型储能政策

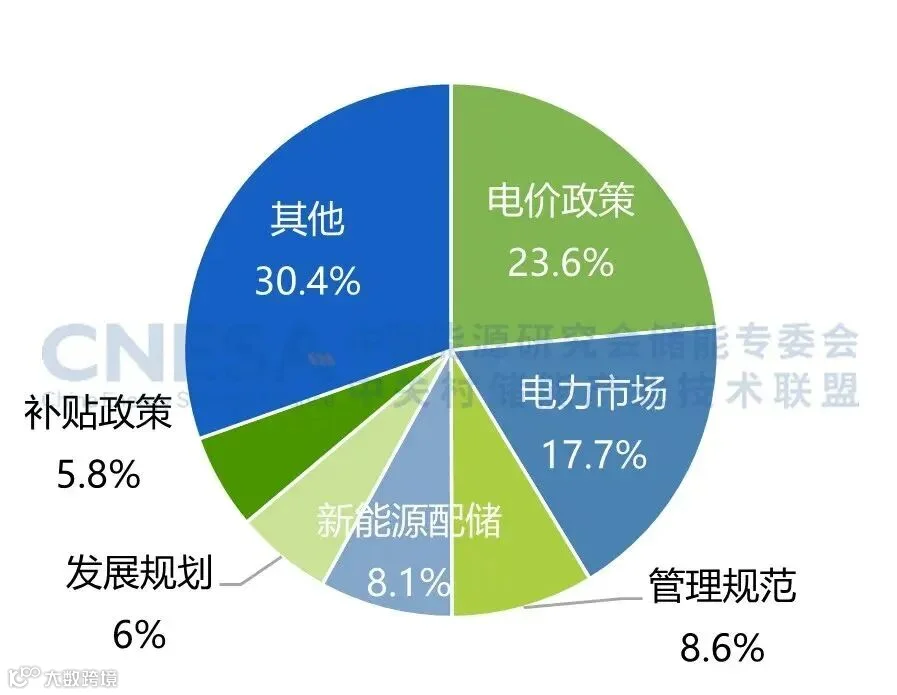

储能政策发布数量保持高热度

联盟长期关注储能政策发展情况,2025年新增发布相关政策869项,同比+13%;市场化改革进入加速阶段,电价政策、电力市场政策热度较高,管理规范类政策占比提升。

多省已完成“十四五”规划目标

截至2025年底,全国各省新型储能“十四五”规划目标总规模超91.6GW,从已落实装机情况看,全国多数省份已完成“十四五”规划目标。

工商业储能向市场化迈进

2025年初,136号文件推动了新能源全电量入市,年底中长期规则取消了市场化用户人为分时电价,可以预见,接下来用电负荷侧也将逐步进入市场,2026年工商业储能将逐步向市场化迈进。

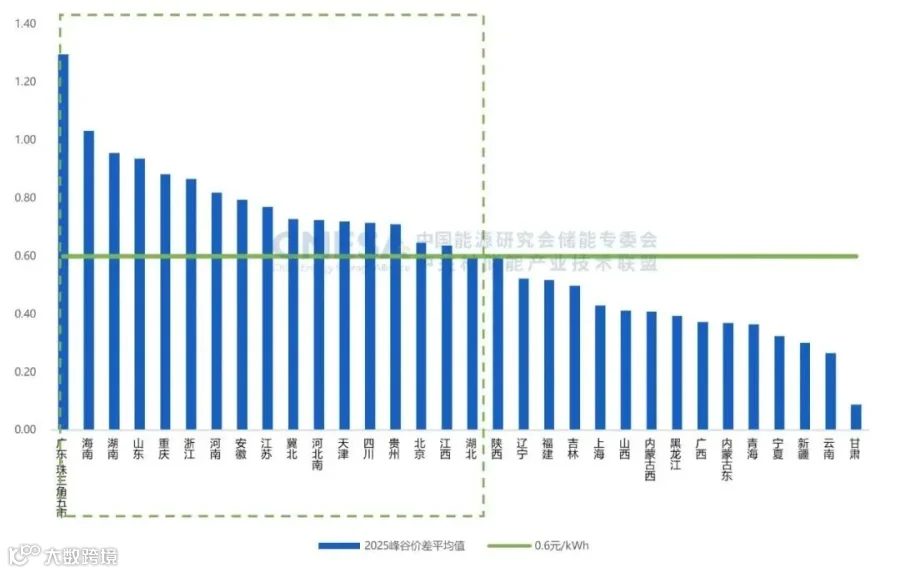

分时电价方面,多地衔接现货市场调整时段划分和计价范围,价差普遍收窄,短期来看大部分地区存在利空影响;电网代购电价格方面,32个地区平均价差为0.616元/kWh,同步下降9.4%。

与此同时,国家鼓励10kv以上工商业用户需直接参与市场,逐步缩小代购电用户范围。因此,未来,工商业储能的价差收益将由实际的市场供需决定,仅依赖固定的价差套利模式将不可持续。

展望“十五五”,工商业储能继续保持稳定增长态势,收益更加多元,由单一的“固定价差套利”向“波动的市场价差套利+需量管理+需求响应”转变,累计装机有望突破30GW。

04

新型储能市场展望

面向“十五五”总结下未来发展趋势:

政策方面:新型储能将由市场驱动发展,结合其绿色价值,不断拓展新的应用场景、创新商业模式,并推动产业向高质量发展升级。

技术方面:目前已经进入多技术路线并行的阶段,预计各类储能技术呈现多元场景与规模突破的特征仍会贯穿“十五五”期间,并且长时储能将会进入发展关键期。

收益模式方面:储能收益受多重因素影响,市场准入与电价差是确定性高的核心变量。未来收益结构将显著转型,辅助服务收入因市场饱和快速下滑,随风光渗透率提升,价差有望扩大,能源套利成为主导,容量补偿提供稳定支撑但占比略降。未来项目成功取决于动态运营与前瞻性区位布局。

储能时长方面,CNESA统计显示,新型储能累计装机的平均时长在2021-2025年呈缓慢上升趋势,由2.11小时逐步增至2.58小时。2026年起,时长提升明显加速,预计至2030年将达到3.47小时。这一转折反映了储能技术持续进步与市场对长时储能需求的增强,行业正朝着能量时移、系统调节等更注重能量容量的应用场景深化发展。

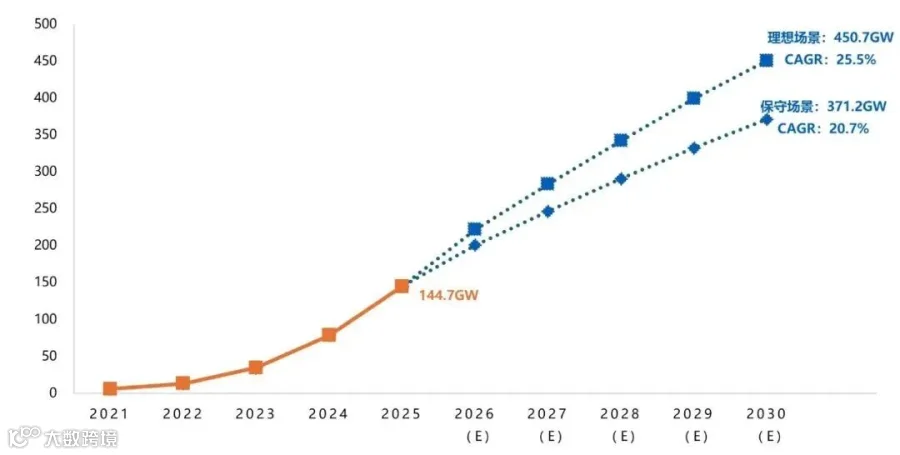

装机规模方面,历史数据显示中国新型储能已进入快速增长期。5年以来,新型储能累计装机超过40倍。随着基数变大,增速放缓成为定局。展望”十五五“,增速虽然放缓,但庞大的基数仍将催生可观的绝对增量,预计2030年累计装机有望达到3.7亿千瓦以上。

第四届钒原料、电解液与钒电池国际论坛2026

全钒液流电池具有高安全性、长循环寿命、容量零衰减等优点。随着储能需求的高速增长,全球全钒液流电池产业得到了快速发展。作为全球钒资源与产业的领导者,中国已构建从钒资源开发、电解液制备到系统集成的完整产业链,引领着全球市场的增长。与此同时,北美、欧洲、澳大利亚等主要市场也在加速构建本土化的钒电池产业生态。预计到2030年,全球全钒液流电池累计容量将达20GW/120GWh。

2025年,全钒液流电池项目中标价首次跌破2元/Wh,彻底打破了“长时储能必然高成本”的固有认知。电解液成本占钒电池总成本比重最大,随储能时长的增加而增加,占比在40%~80%。从上游钒原料和电解液入手,通过技术突破降低成本,是钒电池产业发展成败的关键。

2025年,国内企业联合开发的钒电池电解质“硫酸氧钒晶体”超短流程生产工艺正式落地试产。与此同时,其他短流程电解液制备技术、提钒工艺也取得持续进展,共同推动电解液综合成本实现显著降低。业界预测,电解液综合成本有望在两年内从1000元/kWh击穿700元/kWh关口,一场重构钒电池产业链的变革正在加速。

如何实现稳定和具备成本竞争力的钒原料供给?不同提钒技术产业化进展如何?电解液制备工艺有何新进展?电解液成本如何控制?如何通过清洁、低成本工艺提升钒电池储能的竞争力?

第四届钒原料、电解液与钒电池国际论坛2026将于5月21-22日在湖南省吉首市召开。会议由亚化咨询主办,国际钒技术委员会(Vanitec)支持,探讨钒矿与钒原料供给、清洁高效提钒、钒电解液制备工艺、钒电池技术发展等议题。

会议日程

Asiachem

5月21日

09:00-12:00 演讲报告

12:00-14:00 自助午餐与交流

14:00-18:00 演讲报告

18:00-20:00 招待晚宴

5月22日 参观考察(待公布)

会议主题

Asiachem

全球钒资源供应格局与价格走势

全球钒电池技术市场需求与展望

钒电池产业发展对钒原料的需求与展望

钒矿资源高效提取技术与综合利用

清洁提钒:石煤、钢渣、钒钛磁铁矿路线技术经济比较

钒原料与电解液的清洁、低成本工艺

短流程钒电解液制备技术与产业化进展

电解液性能提升与综合降本策略

电解液与高性能电堆的匹配优化

电解液回收与再生技术进展

电解液金融租赁与资产管理创新模式

全钒液流电池储能系统降本路径

钒电池全产业链一体化发展机遇

工业参观(待公布)

为充实论坛内容、赋能产业发展、打造高影响力行业交流盛会,现面向全钒液流电池产业领域专家学者、资深企业家,公开征集演讲议题,共绘产业美好蓝图。

赞助方案

Asiachem

项目 |

项目内容 |

主题演讲 |

25分钟主题演讲 |

参会名额 |

|

微信推送 |

微信公众号, 企业介绍以及相关软文 |

会刊广告 |

研讨会会刊, 彩色全页广告(尺寸A4) |

资料入袋赞助 |

企业的宣传册放入会议包袋 |

现场展台 |

现场展示台,展示样品、资料, 含两个参会名额 |

现场易拉宝 |

现场1个易拉宝展示 |

礼品赞助 |

印有赞助商logo的礼品赠送参会听众 |

茶歇赞助 |

冠名和赞助会议期间的茶歇 |

晚宴赞助 |

冠名和赞助会议的招待晚宴 |

Logo展示 |

背景墙 logo,会刊封面logo |

如果您有意向参与演讲、赞助、参会或购买报告

更多详情欢迎您与我们联系

赵经理19121570541(微信同号)

MEETINGS 往期会议回顾

左右滑动查看更多