《“十四五”新型储能发展实施方案》提出要加快重大技术创新示范,加快钒液流电池、铁铬液流电池、锌溴液流电池等产业化应用。其中,全钒液流电池储能技术本质安全、设计灵活、成熟度高,是双碳战略下国家电力系统长时储能领域首选的电化学储能技术路线。在政策走实、产业链成熟化、规模效应显现等因素下,全钒液流电池市场渗透率将逐步提升,逐渐发展成为储能赛道的明日之星。

什么是全钒液流电池?

概念介绍

全钒液流电池是一种以钒为活性物质呈循环流动业态的氧化还原电池,以化学能的方式存储在不同价态钒离子的硫酸电解液中,通过外接泵把电解液压入电池堆体内,在机械动力作用下,使其在不同的储液罐和半电池的闭合回路中循环流动,通过双电极收集和传导电流,从而使得储存在溶液中的化学能转化成电能。

工作原理

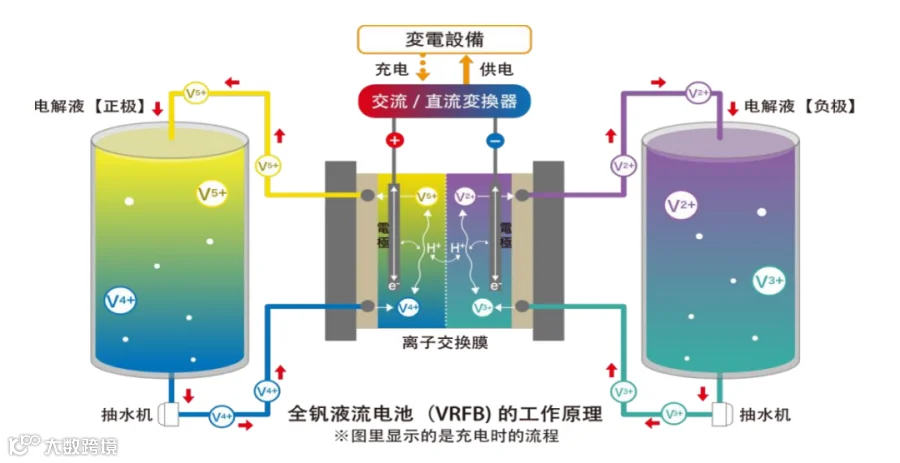

图 全钒液流电池工作原理图

全钒液流电池的正极电解液为含有4价钒离子和5价钒离子的溶液,负极电解液为含有2价钒离子和3价钒离子的溶液。通过电解液中不同价态钒离子在电极表面发生氧化还原反应,完成电能和化学能的相互转化,实现电能的存储和释放。钒电池由于电堆和储液罐采用物理分立,电池的功率和容量可以独立配置,因此自放电衰减极低。同等功率下放电时间越长,单位成本越低,经济效应越好。

产业链梳理

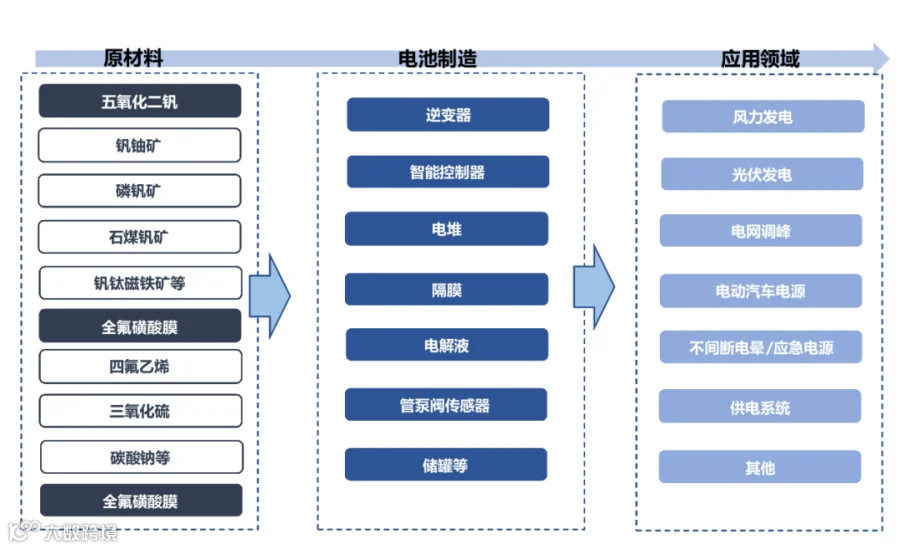

全钒液流电池产业链可分为上游原料、中游制造以及下游应用三个环节。

上游原料主要包括五氧化二钒和全氟磺酸膜等。

中游制造由逆变器、智能控制器、电堆、隔膜、电解液、储罐等部分构成,其中最核心部件是电堆和电解液。

下游应用包括风力发电、光伏发电、电网调峰等。

图 全钒液流电池产业链

上游钒生产企业:主要包括攀钢钒钛、安宁股份、河钢股份、西部矿业、明星电力等;

中游钒电池生产制造企业:主要包括北京普能、攀钢钒钛、上海电力、大连融科、伟力得、国网英大等;

下游运营企业:主要有国家电投、新天绿能等。

各部件分析

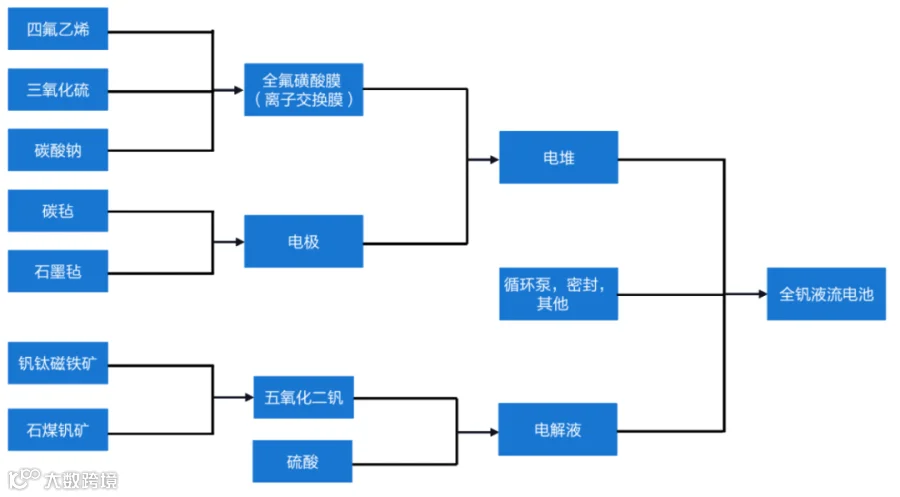

全钒液流电池主要由电堆、电解液、循环泵等其他结构性部件构成,其中电堆主要包括离子交换膜、电极、双极板、垫片、集流板等。

图 全钒液流电池部件构成分析

电堆是钒电池的主体部分,在钒电池成本中占比35%,其核心在于离子交换膜、电极和双极板。离子交换膜用于阻隔正负极电解液,选择性通过符合条件的粒子,既使得电路形成闭合,又阻碍了电解液间不同价态钒离子因交叉污染引起的自放电现象;电极是电化学反应发生的场所;双极板表面刻印有流道从而降低系统内电解液流动的压力损失,降低泵功。

电解液是钒电池材料成本的主要来源,占比35%。工业领域多使用硫酸和V2O5(五氧化二钒)作为钒电解液的原料,其技术路线是一种是基于电化学溶解的方式,在电解池的阴极将V2O5粉末溶于一定浓度的硫酸,电解池阳极电解液仅使用于阴极等浓度的硫酸,最终可得到四种不同价态的钒离子硫酸溶液。

全钒液流电池有哪些特点?

优点

配置灵活性。钒电池设计灵活,电池的输出功率由电堆大小决定,增加单电池数量和有效面积,即可增加电堆功率;电池的容量大小由电解液的量决定,增加电解液的体积和浓度,即可增加电池容量;可根据各种应用场所和领域的负载大小进行功率和容量的调节。对于大型新能源发电厂而言,增加能量存储容量可降低每千瓦时的均衡成本。

电池寿命长。钒电池循环次数大于13000次,使用寿命达20年以上。系统深充深放不会对电池性能造成影响,系统放电深度(DOD)≥90%。在快速、大电流密度下充放电,不会对电池造成损伤。

安全性高。钒电池为水系体系,几乎不需要热管理,无爆炸起火等危险,备有防漏装置,避免发生电解液泄漏。

环境友好。钒电池正负电解液相互不直接接触,能无限次循环使用,且可回收利用,不会对环境造成污染;电堆材料中电极采用炭/石墨毡,双极板大多采用石墨或碳材料,报废后不会对环境造成污染;其他材料多为高分子材料,可回收利用。

全生命周期成本低。钒电池前期投入较大,材料成本占很大比重,因而单位投资成本高于锂电池,但其具有耐久性优势,从全生命周期成本看,全钒液流电池的建设成本为0.2元/kwh,远低于铅酸电池(0.8元/kwh)与锂离子电池(2.5元/kwh)。

缺点

能量密度、转换效率低。全钒液流电池在运行过程中对环境温度要求高,同时还需要用泵来促进电解液的流动,因此其损耗较大,能量转化效率低于锂电池。受钒离子溶解度和电堆设计的限制,与其他电池相比,全钒液流电池能量密度较低,仅为15-20Wh/kg(随钒离子密度提升,能量密度也会随之提升)。

体积庞大。全钒液流电池的质量和体积庞大,其比能量和比功率远低于铅酸电池、锂离子电池等其他电池系统,导致其不适用于电动汽车等场景。

对温度要求较高。全钒液流电池对环境的要求较为苛刻,运行温度要保持在0-45℃之间,限制了大规模使用。

表 储能技术主要数据对比

市场现状与发展前景

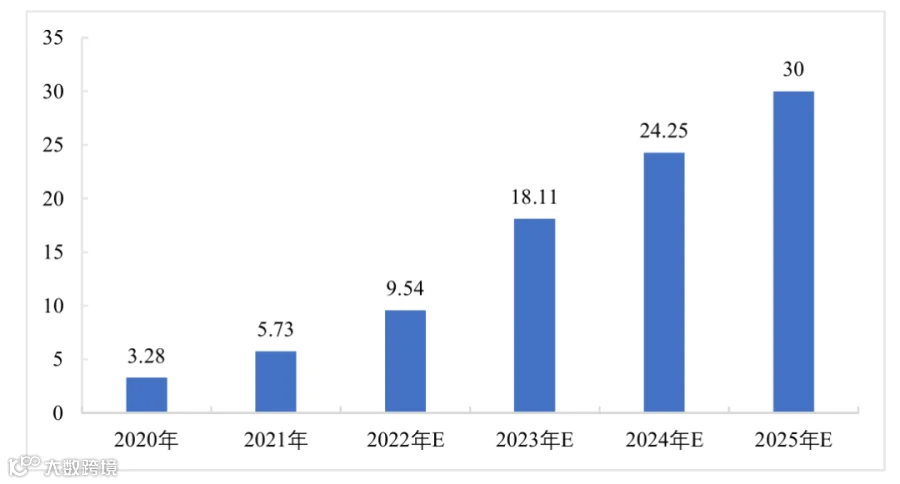

新型储能是指除抽水蓄能以外的新型储能技术,包括电化学储能、压缩空气储能、飞轮储能、储热、储冷、储氢技术等。根据CNESA(中关村储能产业技术联盟)的统计,2021年中国新型储能累计装机量达到5.73GW,同比增长74.5%。未来以锂离子电池、钠离子电池、全钒液流电池为代表的新型储能市场预计将继续保持高速增长。

图 2020-2025年中国新型储能累计装机容量预测趋势

(单位:GW)

数据来源:中商情报网

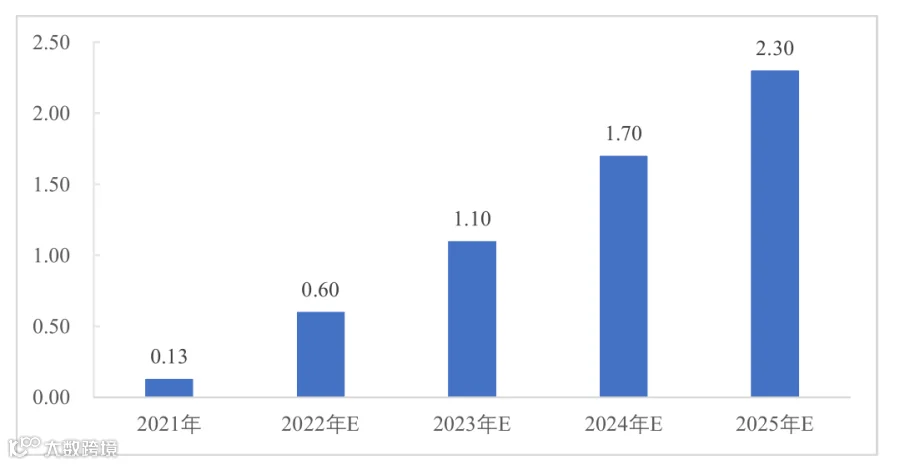

2021年中国全钒液流电池新增装机量0.13GW,随着2022年国内大量的全钒液流电池储能项目开工建设,预计全年新增装机量将达到0.6GW。未来,在政府补贴的持续投入、产业链成熟化发展和规模效应降本等多种因素的影响下,全钒液流电池将凭借优异的特性由政策导向市场导向过渡,其渗透率将逐步提升。预计2025年钒电池新增规模将达到2.3GW以上。

图 2021-2025年中国全钒液流电池新增装机容量预测

(单位:GW)

数据来源:中商情报网

竞争格局与主要赛手

国际竞争情况

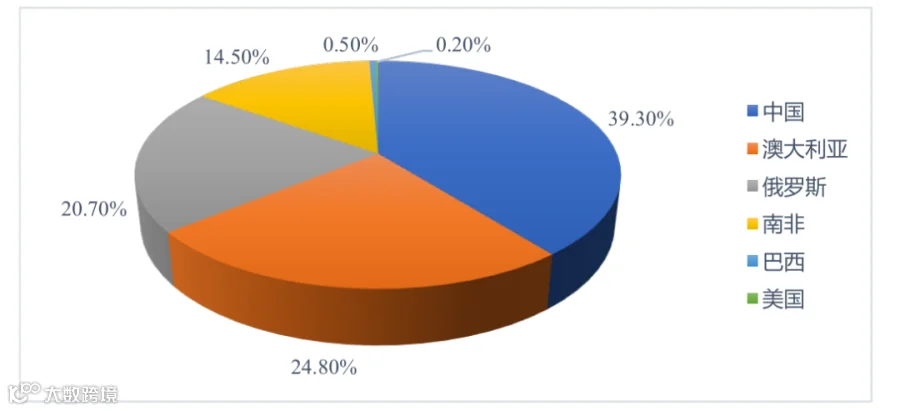

从原材料储量看,中国钒资源产储量全球第一,自主可控。截至2021年底,全球钒金属储量6300万吨,其中已认定符合当前采掘和生产要求的钒矿技术储量超过2400万吨,全球99%以上的钒矿储量集中在中国、澳大利亚、俄罗斯和南非四国;其中,中国钒矿储量约950万吨,占世界钒资源储量的39%,位居世界第一;澳大利亚、俄罗斯、南非占比分别为25%、21%和15%

图 2021年全球钒资源储量分布

数据来源:USGS(美国地质勘探局)、光大证券研究所

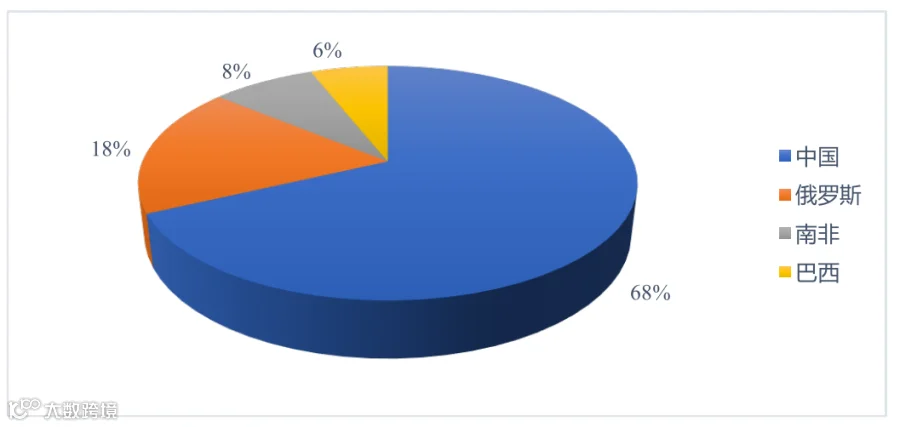

从原材料产量看,中国钒产量全球占比68%,资源可完全自给。全球生产钒的国家主要有中国、俄罗斯、南非和巴西。2021年全球钒产量为10.7万吨,其中中国产量7.3万吨,占比68%;俄罗斯、南非和巴西钒产量分别为1.9万吨、0.9万吨和0.7万吨,占比分别为18%、8%和6%。

图 2021年全球钒资源产量各国占比

数据来源:USGS(美国地质勘探局)、光大证券研究所

国内竞争格局

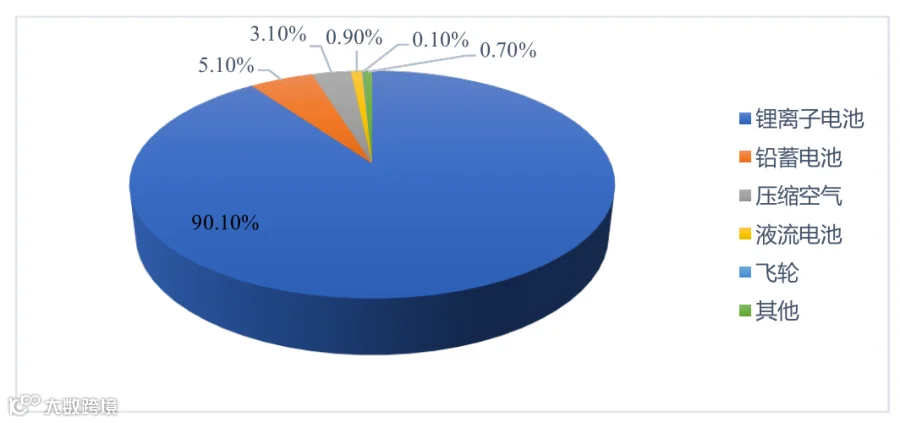

从市场结构看,锂电储能在中国新型储能产品结构中占据绝对优势地位,全钒液流电池未来增长空间巨大。2021年我国锂电储能装机占比逐年升高至90%以上;铅蓄电池占比大约为5%;液流电池占比较小,仅为0.9%。由于我国锂资源储量低、高度依赖进口,未来随着锂资源价格走高,全钒液流电池将迎来庞大增长空间。

图 2021年中国新型储能产品结构统计情况

数据来源:中商情报网

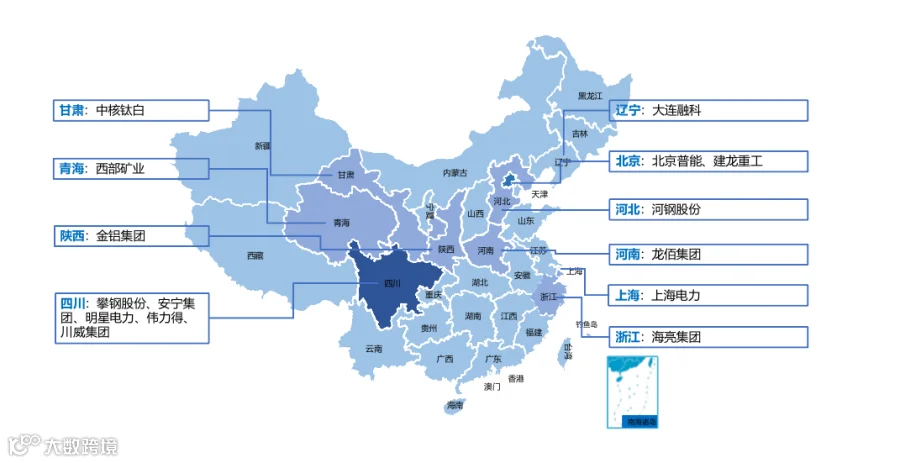

从区域格局看,我国全钒液流电池产业链企业主要分布在四川,其余的省市如北京、辽宁、河北均有企业分布。攀钢股份、北京普能、大连融科、河钢股份、上海电力、龙佰集团等代表企业在国内外均有布局。

图 全钒液流电池产业链企业热力图

END