在新能源的浪潮中,固态电池正成为全球瞩目的焦点。2025年,原本被认为遥不可及的固态电池技术突然站上了聚光灯,各大车企和电池厂纷纷公布量产时间表,一场关于未来能源的竞赛已经拉开帷幕。

未来已来:固态电池的革命性突破

固态电池被公认为下一代电池技术的唯一方向。相比目前主流的磷酸铁锂和三元锂电池,固态电池在安全性、能量密度和使用寿命上实现了质的飞跃。

磷酸铁锂的能量密度仅为150-210Wh/kg,续航和低温性能有限,冬季亏电明显;三元锂电池虽能量密度稍高,但上限也只有350Wh/kg,且安全性不足,容易引发事故。而固态电池的能量密度可达到500Wh/kg以上,循环使用寿命超过万次,安全性更是大幅提升。

固态电池并非液态电池的简单替代,而是增量替代。固态电池能应用于eVTOL低空经济领域,还能从天空至海洋彻底打破应用场景的物理边界,极大扩展市场空间。

固态电池的普及还将拉动上游产业链。

锂的需求量将大幅增加,根据中信证券的测算,搭载金属锂负极的硫化物固态锂电池对锂的需求量为1455吨LCE/GWh,是传统锂电池的2.4倍;半固态锂电池的需求量为1088吨LCE/GWh,是传统锂电池的1.8倍。到2030年,固态电池对锂的需求量预计将达到55.2万吨LCE,而2024年全球锂资源总需求量仅为115万吨。设备市场也将迎来巨大机遇。单GWh液态、半固态、全固态电池的设备投资额分别为1.2亿、1.5亿、2.5亿。

近期,全球各企业纷纷公布固态电池量产时间,加速产业化进程。

2月15日,2025中国全固态电池产学研协同创新平台(CASIP)年会暨第二届中国全固态电池创新发展高峰论坛在北京举行。

中国科学院院士欧阳明高在会上表示,2025年,全固态电池的发展将确定主攻技术路线,并预测以硫化物为主体电解质的车用第一代全固态电池将于2025-2027年实现量产;第二代全固态电池将于2027-2030年实现量产。比亚迪计划2027年左右启动批量示范装车应用,预计在2030年前后实现大规模量产。中国一汽表示全固态电池当前处于原型样件阶段,预计2-3年实现小批量应用,3-5年实现规模化应用。

海外企业全固态电池计划量产时间集中在2026-2030年,日韩和欧美在全固态电池方面布局早、研发力度大。日本本田明确将于2025年1月开始试生产全固态电池;丰田最新宣布2026年开始量产全固态电池,到2030年产能计划达到9GWh。韩国电池厂三星SDI和LGES、SK On均计划在2027-2030年实现量产或商业化。

固态电池的军备竞赛已经全面展开,这不仅是行业的机遇,更是中国企业的挑战。

大敌当前:日本领先布局

在固态电池领域,日本早已埋伏多年。根据日本新能源产业技术综合开发机构(NEDO)的统计,2002-2014年,日本在全球全固态电池专利申请中占比高达54%。2018年,日本经济产业省牵头,整合丰田、本田、日产、松下等企业,以及京都大学、理化学研究所等15家学术机构,举全国之力推动固态电池发展。2022年,日本政府宣布投资3.4万亿日元建立强大的电池制造基地;2024年,又向丰田、日产等企业提供3500亿日元补贴,用于固态电池研发。

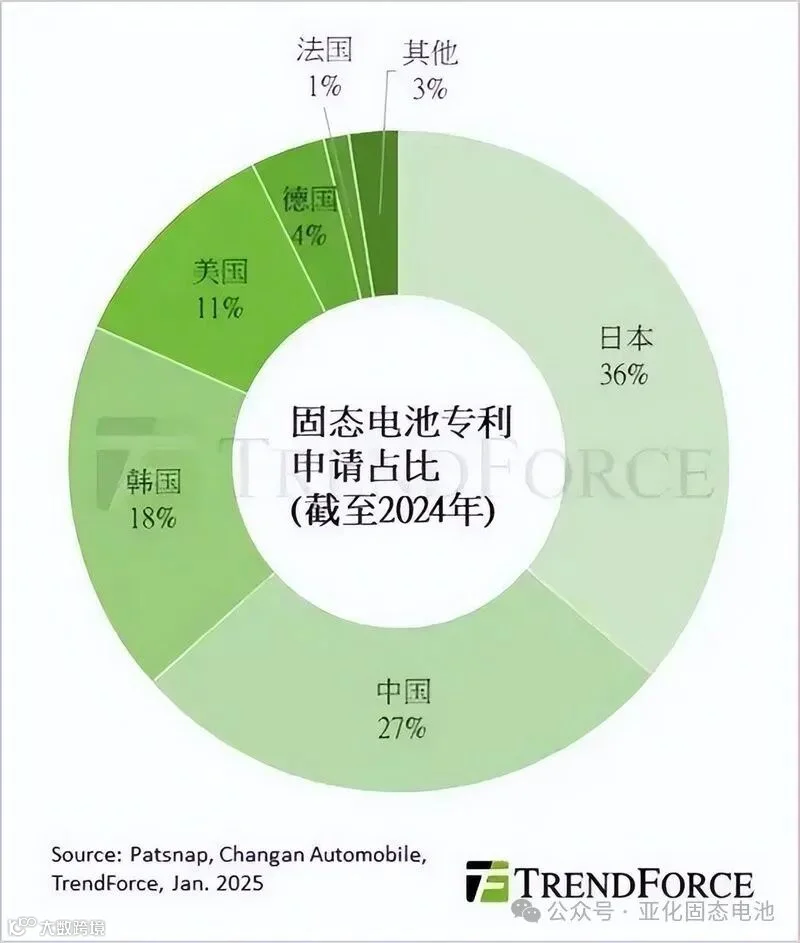

相比之下,中国在固态电池领域的布局似乎稍显迟疑。宁德时代直到2016年才正式开启固态电池研发,而比亚迪等企业的布局也相对较晚。据TrendForce统计,截至2024年,日本在全球固态电池专利申请中占比高达36%,中国和韩国分别为27%和18%。在量产进度上,丰田、日产、三星SDI等企业的全固态电池已进入试制阶段,中国企业不再具备先发优势,甚至局部已经开始落后。

紧随其后:韩国虎视眈眈到国内企业迎难而上

1991年,索尼开发出世界上第一块商用锂离子电池,开启了消费电子的黄金时代。到1998年,日本锂电池年产能飙升至4亿支,全球市场份额高达90%。然而,随着日本消费电子企业的衰落,锂电池产业也逐渐式微。

日本跌倒,韩国崛起。三星SDI和LG化学在90年代末进入锂电池行业,凭借技术优势和三星电子的支持迅速扩张。2014年,韩国动力电池产业达到巅峰,LG化学和三星SDI的市场份额一度超过50%,在中国市场占据主导地位。2015年,中国工信部发布《汽车动力蓄电池行业规范条件》(“白名单”),要求整车厂必须采购白名单上的电池产品,否则无法获得财政补贴。这一政策彻底改变了全球动力电池的竞争格局。2016年,宁德时代超越松下,成为全球动力电池的领军企业。此后,中国企业迅速崛起,占据了全球70%的动力电池产能。

居安思危:中日韩的锂电池恩怨史

锂电池的发展史,就是一部中日韩三国的搏命史。从索尼率先开发出商用锂离子电池,到日本锂电池产业的辉煌与衰落,再到韩国企业的崛起和中国企业的后来居上,每一次技术路线的变迁都伴随着激烈的博弈和市场的重新洗牌。

动力电池是新能源汽车的核心零部件,占据整车成本的40%以上。这是一个万亿级别的赛道,关乎就业、税收和GDP。日韩企业从未放弃,他们希望通过固态电池实现弯道超车。而中国拥有最广阔的市场、最完备的产业链、最强大的工程师队伍和最有力的政府支持,依然掌握战略主动。

谁将笑到最后?

固态电池的竞赛已经进入白热化阶段。日本凭借深厚的技术积累和政府支持,全力冲刺全固态电池;韩国通过重金投入加速产业化进程;中国则凭借多技术路线并进和市场优势,有望在固态电池领域实现弯道超车。

未来,固态电池的市场空间将极大扩容,应用场景的物理边界也将被彻底打破。这是一场关乎未来的竞赛,谁能在固态电池领域占据先机,谁就能在新能源时代赢得主动。

来源:亚化固态电池

如果您有意向参与演讲、赞助或参会,欢迎您与我们联系:

赵经理19121570541(微信同号)