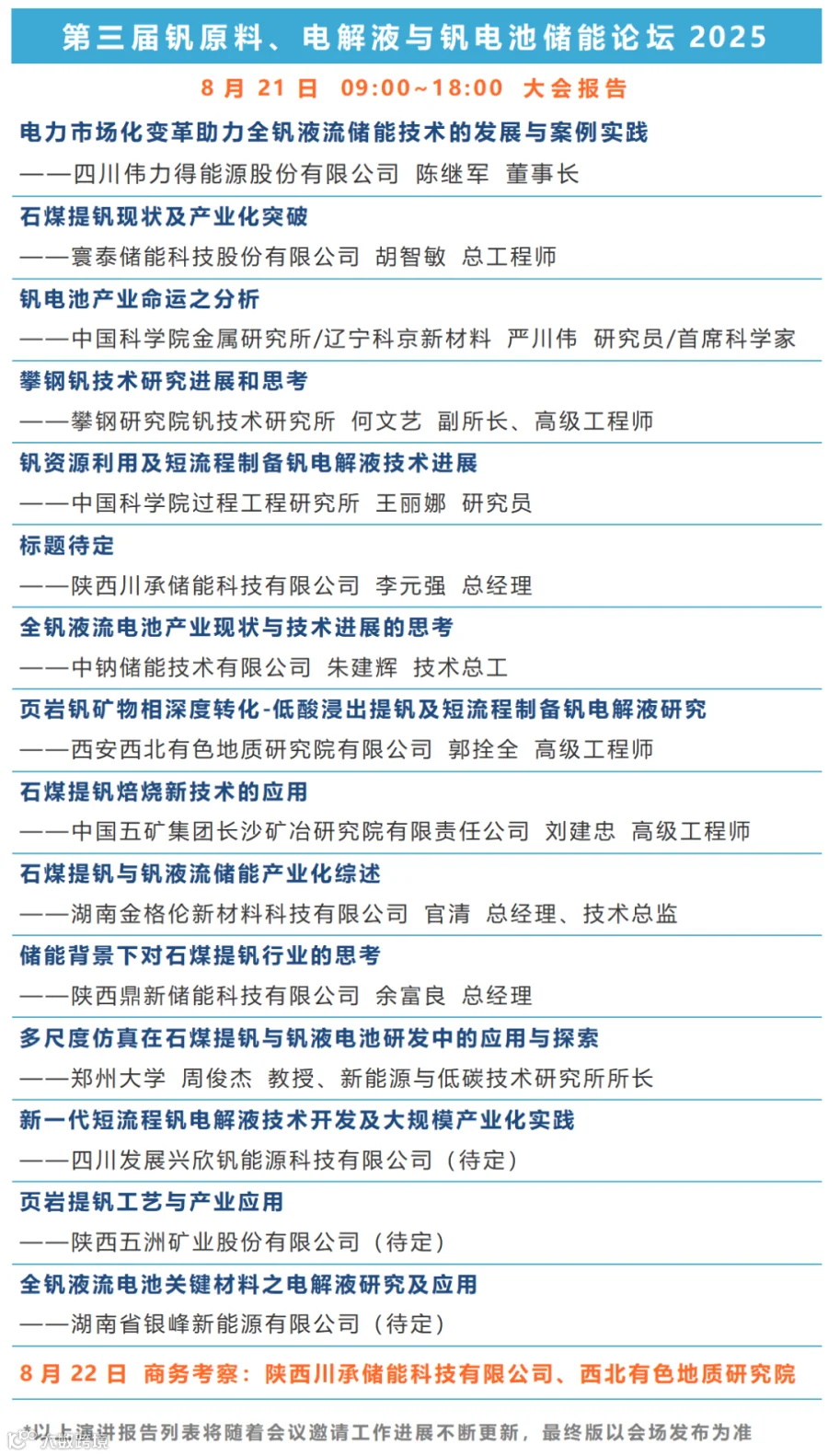

国内外钒资源供需分析与思考

作者:时金玲¹,余良晖²

单位:1.自然资源部;2.中国自然资源经济研究院

摘要:钒多以共伴生矿种产出,提取钒的矿产资源主要来自钒钛磁铁矿和含钒的碳质页岩。 钒在钢材、汽车、航空、国防工业和新能源等行业有着广泛应用。我国是钒资源大国,也是全球最大的钒生产国和消费国,在全球钒供应链中具有重要地位。我国拥有较为丰富的钒钛磁铁资源和石煤钒资源,但属于低品位的含钒资源,提钒需要先进的工艺装备,注重绿色环保清洁利用。本文对钒资源储量和钒产品生产、消费、贸易情况进行了现状分析和趋势分析,总结了钒资源供需总体形势。预计随着全球能源转型和储能技术的进一步发展,未来钒在储能领域的需求将继续增长,而国内钢铁领域对钒的需求将呈现先增长后缓慢下降的趋势。建议从加强与钢铁产业的协同发展、关注钒关联产业发展的热点问题、注重钒资源规模化集约化绿色化开发、开展钒产品储备研究、提升钒高端应用产品质量等方面助力中国钒产业稳定发展。

1 国内外钒资源状况

1.1 全球钒资源状况

全球绝大部分钒的供应来自开采的矿石(或炼钢炉渣),提取钒的矿产资源主要有两大类:一是钒钛磁铁矿,二是含钒的碳质页岩(俗称石煤、煤矸石)。美国和日本是仅有的两个从石油残渣中回收钒的国家。

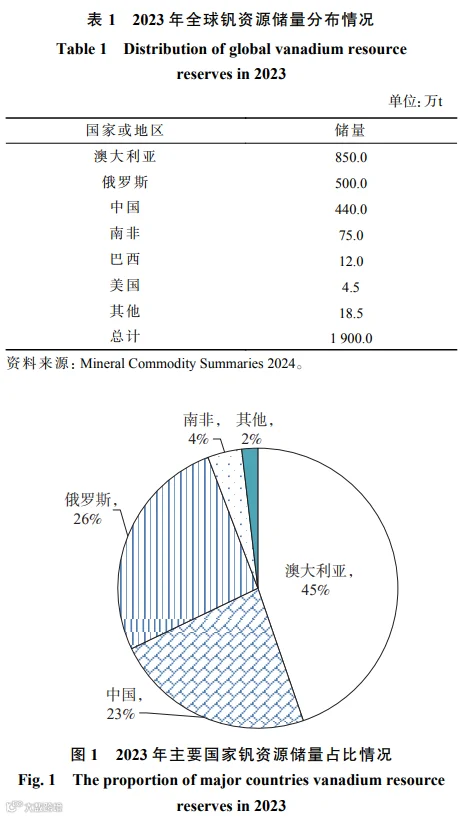

根据美国地质调查局数据,截至2023年底,全球钒储量为1900万t(钒含量)。全球钒储量集中分布在澳大利亚、俄罗斯、中国、南非、巴西和美国六个国家。其中,以澳大利亚、俄罗斯、中国和南非四国资源储量最多,储量分别占全球总储量的比重为45%、26%、23%和4%。

1.2 我国钒资源状况

我国拥有较为丰富的钒钛磁铁资源和石煤钒资源,但属于低品位的含钒资源,提钒工艺包含焙烧(无盐、钠化、钙化和镁化焙烧)-浸出(水浸、酸浸和碱浸)-回收(水解、铵盐沉钒、溶剂萃取和离子交换)-煅烧步骤。无盐焙烧存在耗酸量大、转化率低的问题,钠化焙烧过程中产生的有毒有害气体对环境危害较大,钙盐焙烧存在焙烧温度高、选择性低等问题,仍需要对相关工艺参数进行优化和技术挖潜。无焙烧加压酸浸法能使钒元素较好地浸出到溶液中,微生物法是一种绿色高效的浸出钒方式,电场强化浸出工艺流程简单、环境污染少。随着无焙烧直接浸出技术的逐步完善,有望为我国钒冶炼产业带来突破性的进展。

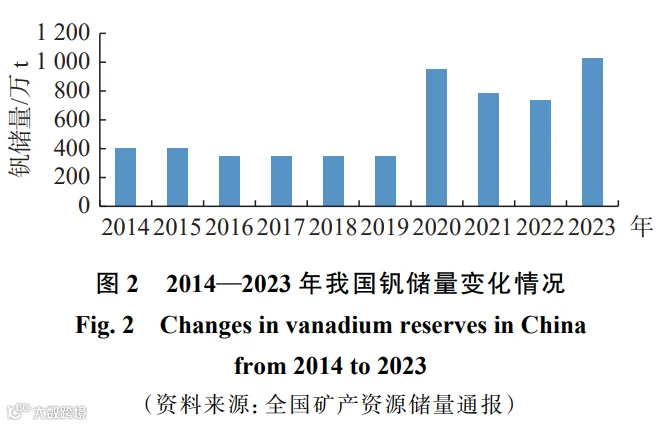

我国钒储量总体保持增长态势。2023年,国内钒储量1029.8万t(五氧化二钒含量),同比增长40%。我国钒资源储量主要分布在四川、陕西等地。其中,储量排名前四位的省份分别是四川、陕西、甘肃、广西。

2 国内外钒生产状况

2.1 全球钒生产状况

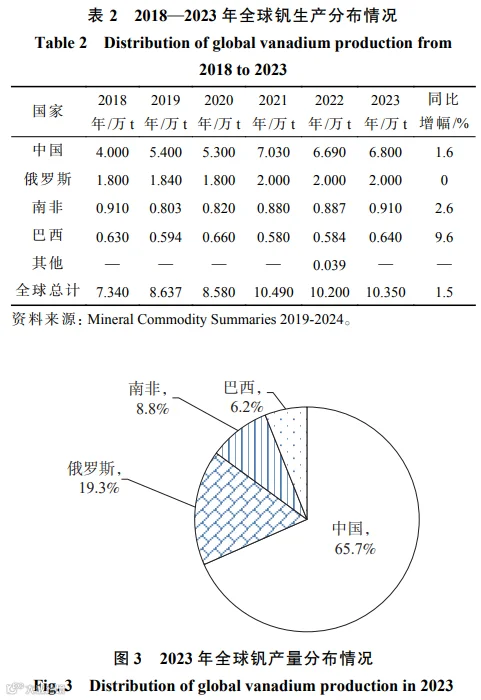

2023年,全球钒产量为10.350万t,同比增长1.5%,产量全部来源于中国、俄罗斯、南非、巴西四个国家。其中,俄罗斯产量与2022年持平;巴西、南非和中国呈现增长态势,分别增长9.6%、2.6%和1.6%。中国钒产量为6.800万t,仍然是全球最大的钒生产国,占全球总量的65.7%。

2.2 我国钒生产状况

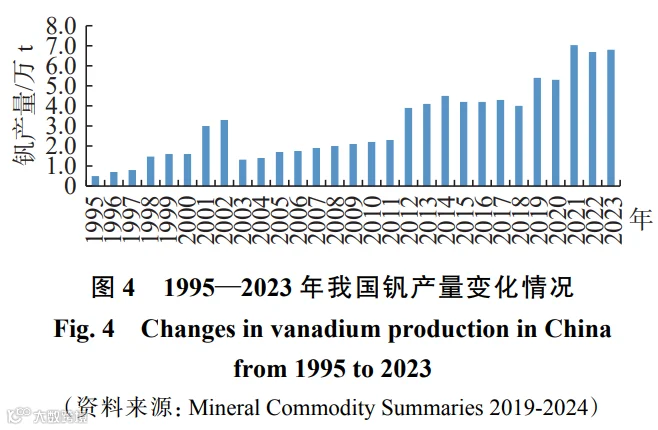

我国是全球重要的产钒国,钒产量在全球范围占据重要地位,2009年以来年产量长期占据全球首位。1995年以来,我国钒产量呈波动增长趋势;2012年之后,步入阶段性高位;之后总体上较为平稳,直至2018年呈现回调趋势;2019年后,总体呈现新的增长态势,其中,2021-2023年呈现历史高位震荡态势,2023年钒产量6.8万t。

3 国内外钒消费状况

3.1 全球钒消费状况

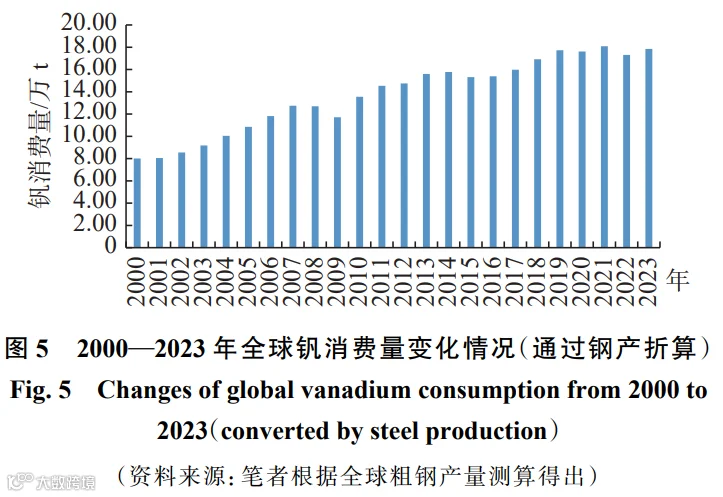

2012年以来,全球钒消费量在12万t(折五氧化二钒)至18万t之间波动变化。由于目前全球85%的钒产品消费集中在钢铁行业,通常全球钒消费量随着钢铁行业产量变化的增减而变化。金融危机之后,随着全球经济缓慢复苏,粗钢产量出现恢复增长,全球钒消费量也随之分别出现了增长势头。2015年,受全球经济疲软复苏的影响,钢铁市场出现全球性疲软,粗钢产量同比下降2.8%,导致全年钒消费量同比下降3.0%,为15.32万t。2016年钒消费量基本与2015年持平,为15.39万t(另,国际钒技术委员会数据为14.46万t)。2017年钒消费逐步复苏,2019-2023年钒消费处于历史高位波动趋势,2023年钒消费量17.85万t,同比增长3.1%。

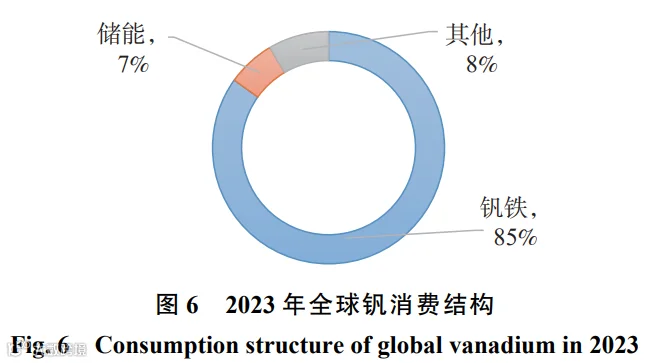

钒主要应用领域包括冶金工业、化学工业、储能材料和其他相关领域等。2023年,各消费领域所占消费比例约为钒铁85%、储能7%、其他8%。钒应用于冶金工业,主要是用来生产合金钢、工具钢、其他铁基合金等;钒在航空航天领域主要是用于生产航空、航天工业所需的含钒钛基合金;钒在储能领域的主要应用是全钒液流电池;钒应用于化学工业,主要是作为化工及石油产业的催化剂;另外,钒还可以应用于陶瓷染色、超导材料、生物医药等其他相关领域。

目前,全球钒资源的供需基本保持平衡,但存在一定的波动性,钢铁行业的波动会直接影响钒的需求量,而储能行业的发展则带来了新的增长点。美国市场尤其具有潜力,预计到2050年,美国4h以上的长时储能装机量将占到总储能装机量的40%以上。随着全球能源转型和储能技术的进一步发展,预计未来钒在储能领域的需求将继续增长。

3.2 我国钒消费状况

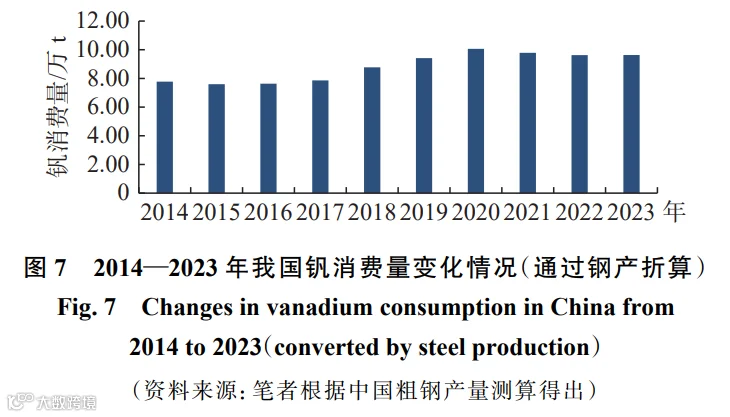

我国是全球钒消费量最大的国家。2000年以来,随着我国钢铁生产规模和品种结构的调整,钒消费量总体保持稳定增长趋势,至2014 年达到峰值,为7.77万t。受国内粗钢和钢筋产量下降的影响,2015年和2016年我国钒消费量出现回调,基本维持在7.60万t左右。2017年,随着钢材产量回升,我国钒消费量也呈现回升走势,年内钒消费量为7.86万t,同比增长3.0%。2018-2020年延续上行势头,2020年钒消费量达到历史峰值约10万t(折五氧化二钒)。2021-2023年呈现回调趋势,2023年消费量约为9.63万t,同比增长0.1%。

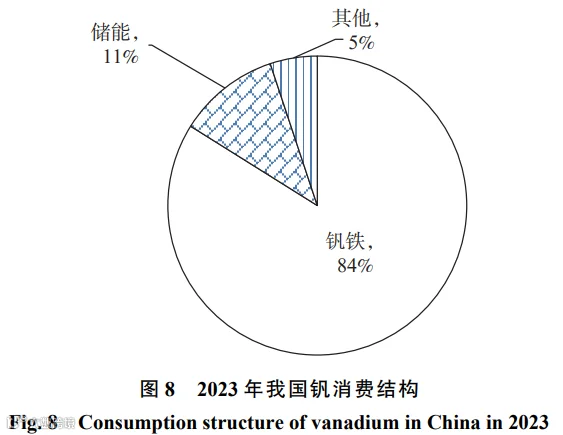

钒应用广泛,下游产品主要包括钒铁、钛合金、化工和储能,其中,钒铁是最主要的下游产品,2023年消费占比超84%,储能行业占比11%,其他领域占比5%。

在钢铁领域,我国钢铁向高质量和绿色方向发展,2024年9月实施的6项钢铁强制性国家标准(钢筋3项、钢丝绳3项),进一步提升了相关产品质量水平,增强了本质安全性能,有望提高钢铁领域对钒的需求量。钒与钢铁行业的发展息息相关,随着粗钢需求峰值到来,将减少对钒的需求量,此外,铌将在钢铁中部分替代钒,也促使钒需求量减少。钢铁领域对钒的需求量将呈现先增长后缓慢下降的趋势。

在储能领域,随着中短期未来钒电池项目实施交付高峰期的到来,储能技术逐渐成熟,钒电池行业对钒的需求量或将出现大幅度增长,储能领域对钒的需求量将呈现先平缓增加后快速增长的形势。

在其他领域,纳米、生物医药等新兴技术的高速发展,给钒新兴材料提供了有利条件,因此,这些新兴领域具有较好的潜在应用价值和广阔的应用前景,其他领域对钒的需求量将保持平稳发展的态势。

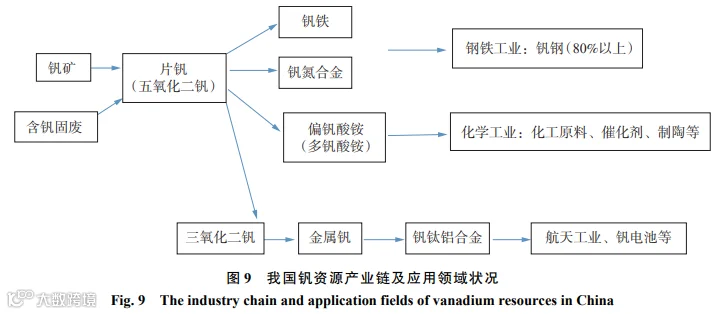

4 我国钒资源产业链及应用领域情况

我国钒产业链上游为含钒的矿石原料等,产业链中游为钒氧化物和氢氧化物等各类钒产品,产业链下游为应用领域,主要包括钒铁、金属钒、钒合金、钒电池等,应用于钢铁、储能、化学工业等领域。

5 国内外贸易状况

5.1 全球贸易状况

2023年,全球钒氧化物和氢氧化物进口国家主要有中国、捷克、美国、加拿大、印度和荷兰等,其中,中国钒氧化物和氢氧化物的进口量达到6083t,居全球第一位。出口方面,主要国家有巴西、中国和荷兰等,其中,巴西出口量7773t,居全球第一位,其次是中国和荷兰,分别为5852t 和1803t。

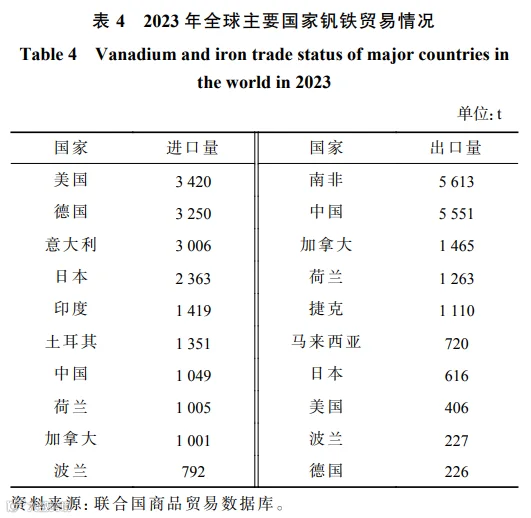

2023年,全球进口钒铁的国家主要有美国、德国、意大利、日本、印度、土耳其、中国、荷兰和加拿大等,其中,美国、德国和意大利进口量在3000t以上,居全球前三位,日本进口量2363t,其他国家进口量都在1000t左右。出口方面,全球出口钒铁的国家主要有南非、中国、加拿大、荷兰、捷克等国,其中,南非和中国分别出口5613t和5551t,居全球前两位;其次是加拿大、荷兰和捷克,分别出口1465t、1263t和1110t;其他国家出口量都在1000t以下。

5.2 我国贸易状况

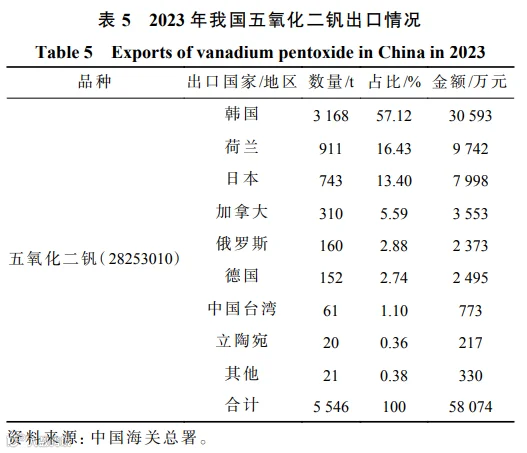

2023年,我国共出口五氧化二钒5546 t,金额约5.8亿元,主要出口国为韩国(3168t)、荷兰(911t)、日本(743t), 分别占出口量的57.12%、 16.43%、13.40%。另外,出口至加拿大、德国、俄罗斯的数量在300t左右,占比在6%以下。

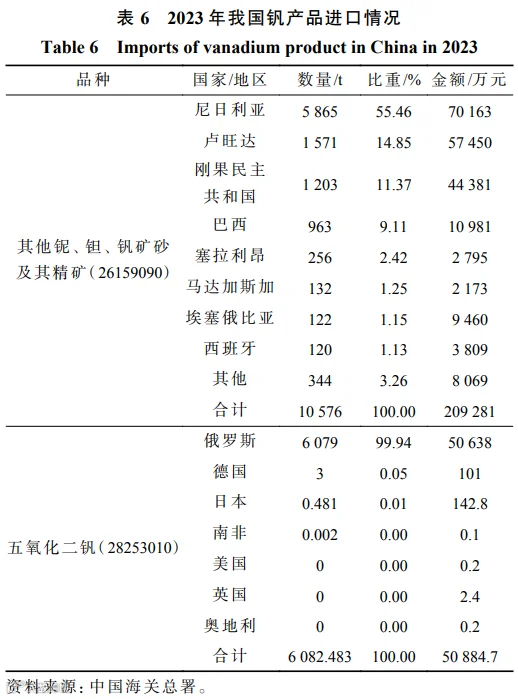

进口方面,目前我国进口的钒产品主要涉及铌、钽、钒矿砂及其精矿、五氧化二钒等。2023年,进口其他铌、钽、钒矿砂及其精矿约1万t,金额约20亿元,主要来源于尼日利亚、卢旺达、刚果民主共和国和巴西,以上四国的进口比重分别为55.46%、14.85%、11.37%和9.11%。进口五氧化二钒6082.483t,金额约5亿元,主要来自俄罗斯。

其他铌、钽、钒矿砂及其精矿属于钒产业链上游原料,钒氧化物和氢氧化物属于产业链中游产品,钒铁属于产业链下游钢铁应用领域产品。从上述国内外进出口贸易情况可知,我国钒产业链上游贸易逆差,仍需进口原料;钒产业链中游行业整体进口量略大于出口量,处于贸易逆差,保持净进口状态;但钒产业链下游钒铁产品处于贸易顺差。

6 结 论

6.1 全球钒资源供需形势

2023年,全球钒资源储量1900万t(钒含量),产量10.35万t,同比增长1.5%;全年钒消费量约为17.85万t,同比增长3.1%。在全球钒贸易结构中,南非、巴西、中国等国家为钒产品主要出口国。

目前,全球钒资源的供需基本保持平衡,但存在一定的波动性,钢铁行业的波动会直接影响钒的需求量,而储能行业的发展则带来了新的增长点。分区域来看,印度市场是主要增长极,欧美市场有回暖的可能性。随着全球能源转型和储能技术的进一步发展,预计未来钒在储能领域的需求将继续增长。

6.2 国内钒资源供需趋势

2023年,我国钒储量1029.8万t(五氧化二钒含量),主要分布在四川和陕西等地;国内钒产量6.8万t,处于高位震荡。我国是全球重要的钒产品出口国,2023年净出口钒铁4502t,同时也是钒原料的重要进口国,2023年共进口其他铌、钽、钒矿砂及其精矿约1万t,金额约20亿元。展望未来,钢铁领域对钒的需求量将呈现先增长后缓慢下降的形势,储能领域对钒的需求量将呈现先平缓增加后快速增长的趋势,其他领域对钒的需求量将保持平稳发展的态势。

2023年,我国钒产业链上游及中游贸易逆差,产业链下游低端产品贸易顺差。“十四五”以来,我国钒行业整体供略大于需,钒价呈现震荡下跌态势。2024年12月,98%片钒(片状五氧化二钒)主流价格在7.3万~7.5万元/t,接近主流钒渣提钒工艺的成本线;但钒价的下行也是钒电池得以大规模商业化推广的前提。综合考虑钢铁行业发展现状、主流提钒工艺生产成本,以及钒电池产业发展需求,预计未来一段时间98%片钒(片状五氧化二钒)价格将在7万~9万元/t 的范围波动。

7 建 议

1)加强与钢铁产业的协同发展。钒产品80%以上用于钢铁产业,钒产业受钢铁产业的影响较大,尤其是需求变化和价格趋势。

2)结合钒资源的供给与需求,关注影响钒和关联产业发展的热点问题,加强市场分析与预警研究,实现钒产品供应与需求的匹配性发展。钢铁行业的发展受制于房地产和基础设施建设等领域的发展。随着国家高质量发展的要求深入,相关行业的发展也会呈现新的变化趋势,进而会推动钢铁行业的钒产品运用规模调整情况。“新能源+储能”产业给钒产业带来新机遇和新的经济增长点,将为钒资源的深度利用和在非钢领域的应用创造新领域。

3)注重钒资源规模化、集约化、绿色化开发。成本因素是制约钒电池发展的关键,实施规模化开发,避免一矿多开、大矿小开,有利于降低单位成本,培养龙头企业,形成价格优势。实施集约化开发是保护资源节约资源综合利用的具体体现。实施绿色化开发是推动钒产业链和应用市场健康发展的必然要求。

4)进一步开展钒产品储备研究工作。针对我国是钒矿砂及其精矿的重要进口国这一现实情况,细化进口产品(26159090)分类,开展对中下游产业链钒产品储备品种和储备方式的研究,适时、逢低价、分批次进行关键钒产品储备。

5)不断提升钒高端应用产品质量。钒的产品结构、应用领域、供求关系和产业逻辑等有发生深刻调整的可能。要注重高新技术知识产权保护,形成高端产业优势,促进钒产业的稳定发展。

文章来源:时金玲,余良晖.国内外钒资源供需分析与思考[J].中国矿业,2025,34(01):63-69.

会议信息

Asiachem

全钒液流电池具有高安全性、长循环寿命、容量零衰减等优点。随着风电、光伏的发展,2024年中国全钒液流电池累计装机0.55GW,在新型储能中占比为0.7%。亚化咨询预测,2030年钒电池渗透率有望达到4.5%。

中国钒资源和钒产量居世界第一,但钒渣提钒受钢铁产业发展制约。石煤是中国钒资源的主要矿物形式,但提钒成本较高。亚化咨询初步统计,截至2024年底,产能为14万m3/年。钒电解液规划产能合计超过258万m3/年。

2025年全钒液流储能电池的低位中标价格达到2.2-2.3元/Wh,市场仍然有进一步下降的期待。电解液成本占钒电池总成本比重最大,随储能时长的增加而增加,占比在40%~80%。从上游钒原料和电解液入手,通过技术突破降低成本,是钒液流电池产业发展成败的关键。

如何实现稳定和具备成本竞争力的钒原料供给?不同提钒技术产业化进展如何?电解液制备工艺有何新进展?电解液成本如何控制?如何通过清洁、低成本工艺提升储能电池竞争力?钒电池产业链发展面临哪些新挑战与机遇?

第三届钒原料、电解液与钒电池储能论坛2025将于8月21-22日在西安召开。会议由亚化咨询主办,国际钒技术委员会(Vanitec)支持,探讨钒矿与钒原料供给、清洁高效提钒、钒电解液制备工艺、钒电池技术发展与等议题,并参观陕西川承储能科技有限公司、西北有色地质研究院。

会议日程

Asiachem

往届参会企业

Asiachem

按首字母顺序排列,排名不分先后。上下滑动查看更多

Project Blue

TUV北德

艾博特瑞能源科技(苏州)有限公司

北京科技大学

北京普能世纪科技有限公司

北京英博电气股份有限公司

比亚迪汽车工业有限公司

承德新新钒钛储能科技有限公司

大连恒通弹簧有限公司

德昌县宏发钒业科技有限责任公司

格盟国际能源有限公司

广东东粤环保科技有限公司

广钢新材料

广元发展集团有限公司

国能汉江(湖北)新能源科技有限公司

杭州德海艾科能源科技有限公司

杭州蓝然技术股份有限公司

杭州龙控中光企业控股合伙企业

合肥工业大学

河北中科同创钒钛科技有限公司

河钢集团

河南四通集团有限公司

河南新石新材料有限公司

河南卓正金属有限公司

亨鑫科技有限公司

湖南海利高新技术产业集团有限公司

湖南金格伦新材料科技有限公司

湖南银峰新能源有限公司

湖南友立储能科技有限公司

湖南众鑫新材料科技股份有限公司

北京星辰新材科技有限公司

华陆工程科技有限责任公司

华为数字能源技术有限公司

黄冈市华窑中兴窑炉有限责任公司

吉林金钢钢铁股份有限公司

江苏美淼储能科技有限公司

江苏先特智能装备有限公司

锦州轩园贸易有限责任公司

巨安储能武汉科技有限责任公司

巨安储能武汉科技有限责任公司

空气化工

辽宁科京新材料

辽宁兰陵易电工程技术有限公司

龙佰集团

南京大学

南阳汉鼎高新材料有限公司

内蒙古工业大学

宁波创润新材料有限公司

宁德时代新能源科技股份有限公司

攀钢集团钒钛资源股份有限公司

陕西煤业化工技术研究院有限责任公司

秦创原发展股份

青岛润扬科技创业投资

沙特基础工业公司

陕西柏霖矿业

陕西鼎新储能科技有限公司

陕西金诚杰出钒业有限责任公司

陕西龙门钢铁(集团)有限责任公司

陕西略阳龙核矿业有限公司

陕西煤业化工技术研究院

陕西山金矿业有限公司

陕西五洲矿业股份有限公司

商洛经开区

上海电气储能科技有限公司

上海东庚化工技术有限公司

上海金浦智能科技管理投资有限公司

舍弗勒集团

深圳市汉狮精密自控技术有限公司

深圳市立联旭科技有限公司

深圳市万晟环保科技有限公司

深圳市万晟环保科技有限公司

深圳市欣旺达能源科技有限公司

沈阳恒久安泰环保与节能科技有限公司

沈阳化工大学

沈阳建筑大学

沈阳新松机器人自动化有限公司

双鸭山煜鑫科技有限公司

四川发展兴欣钒能源科技有限公司

四川厚基实业有限公司

四川化工集团有限责任公司成都工程分公司

四川骏瑞碳纤维材料有限公司

四川天府储能科技有限公司

四川伟力得能源股份有限公司

苏州福氢氢能科技有限公司

天津大学

天津金牛电源材料有限责任公司

天能控股集团

通标标准技术服务有限公司深圳分公司

通城华夏建龙矿业有限公司

钍基新能源

威顿(中国)化工有限责任公司

威海南海碳材料有限公司

无锡黎曼机器人科技有限公司

武汉金发科技有限公司

西安西北有色地质研究院有限公司

西部矿业

信远工业集团

星辰新能科技有限公司

修水县富源大椿钒矿有限公司

徐州国盛富瑞资产管理有限公司

液流储能科技有限公司

长阳钒业有限责任公司

浙江工业大学

浙江信普界面装备科技有限公司

镇安繁丰矿业有限责任公司

中国恩菲工程技术有限公司

中国科学院过程工程研究所

中国石油集团工程材料研究院

中国五矿长沙矿冶研究院有限责任公司

中科院大连化学物理研究所

中科院过程工程研究所

中科院金属研究所

中钠储能技术有限公司

中南大学

中石化石油化工科学研究院有限公司

珠海谦信新材料有限公司

· 工业参观·项目一

参观时间

8月22日09:00-10:00

参观行程

陕西川承储能科技有限公司 60分钟

注意事项

1、参观人数不超过30人,均须提前报名(人数满30人即截止);

2、参观人员仅限于参加“钒原料、电解液与钒电池储能论坛”的人员;

NO.1

企业简介

陕西川承储能科技有限公司(以下简称“川承储能”)是陕西川承控股集团旗下专注于储能技术研发与系统解决方案提供的核心企业。公司依托集团雄厚的资本实力及多元化业务平台,致力于成为优秀的电力储能系统解决方案提供商。

川承储能自2020年启动全钒液流储能技术前期研究并完成技术路线论证与核心团队组建。2024年,川承储能突破电堆设计、系统集成等关键技术,实现核心部件自主研发及投产,全面进军长时储能市场。

川承储能已构建 “材料 - 装备 - 系统集成 - 运营服务” 全产业链闭环,聚焦四大核心业务板块,形成从原材料到终端应用的全钒液流电池储能核心竞争力。在产业链上游,依托集团供应链优势,川承储能积极布局钒矿资源与材料领域,夯实全链条源头保障;中游装备制造与系统集成环节,公司积累了深厚技术沉淀与产业资源 —— 集液流储能系统自主研发、制造、营销、运营于一体,拥有超万平方米现代化研发测试生产基地,配备先进研发实验室及自动化液流电池生产线,资深研发团队全面覆盖电堆核心组件、电解液、控制系统、系统集成应用等关键技术环节;下游运营服务端,川承储能主导电网调峰、可再生能源配储及工商业配储等项目,以自主研发核心设备为支撑,为发电侧、电网侧、工商业用户提供高效、安全、稳定的储能产品及一体化配储系统解决方案,构建起 “可控成本、可溯源碳足迹、可落地绿色创新” 的储能服务场景,助力客户实现能源管理优化与可持续发展。

NO.2

现场图片提前看

川承储能始终坚持核心技术的自主研发与创新投入,不断提高科研水平与创新能力。目前已实现软硬件系统全产品链自主研发。产品在电池能量效率管理和安全性方面也取得了显著进展,自成立以来已申请二十余项储能技术相关的发明专利和实用新型专利、软著等,其中“液流电池流道及流场结构的分析方法、设备和存储介质”已获国家发明专利授权,“一种液流电池碳纤维基电极及其制备方法”“一种钒液流电池电堆残留电解液的回收装置”等专利进入公开阶段。公司与国内多家高院及科研机构,包括如中国科学院金属研究所等建立了重要、长期的科研合作关系,在双方强大的科研实力迭代下,不断完善全钒液流储能产品性能,解决研发链条中的关键配套问题,显著提高了全钒液流电池技术的研发效率和产业化应用速度。

目前,川承储能研发推出多款场景应用型产品,均致力于提升储电效率、增强系统安全性和经济性。川承储能的全钒液流储能产品循环寿命>20000次,日历寿命大于25年,全生命周期容量保持率接近100%。采用高安全水基电解液,不燃不爆,容量单元可100%回收重复利用,实现"零衰减"储电体验。功率与容量单元化设计,支持kW-MW级灵活配置,项目搭建迅速,结构设计灵活,可实现为项目定制化输出解决方案。产品以安全、长寿命、灵活扩展为核心竞争力,可为大型电网侧储能电站、新能源配储项目及工商业储能等多种应用场景提供全套全钒液流电池储能系统解决方案的能力。

川承储能以“为人类能源事业奋斗101年”为企业愿景,积极打造“钒资源-储能-绿电”产业闭环,助力全球碳中和目标实现。依托成熟的研发平台、先进的生产制造体系和完善的质量管控流程,川承储能正大力布局及开发国内、国外多样化应用场景项目资源,国内包括海南、山东、河北、河南、浙江等多个省份,国外包括摩洛哥、南非、澳大利亚等国家,致力于打造具备全球影响力的行业标杆案例,为新型电力系统构建提供高安全、长寿命、可持续的储能基础设施支撑及系统解决方案。

· 工业参观·项目二

参观时间

8月22日11:00-12:00

参观行程

西安西北有色地质研究院有限公司 60分钟

注意事项

1、参观人数不超过30人,均须提前报名(人数满30人即截止);

2、参观人员仅限于参加“钒原料、电解液与钒电池储能论坛”的人员;

NO.1

企业简介

西安西北有色地质研究院有限公司,始建于1957年,主要从事地质矿产勘查及方法研究、岩石分析测试、选冶工艺试验、遥感技术应用、微量元素检测以及分析仪器应用技术研发。是集地质、测试、选冶为一体的西北地区最大的综合性地质矿产资源研发机构。拥有有色地质系统一级分析测试实验室、陕西省矿产资源综合利用工程技术中心、全国尾矿综合利用产业技术创新战略联盟成员等研究平台。

工程技术条件和设备配置水平已经达到国内领先水平,是目前西北地区地质勘查、选冶技术实力最强、装备水平最高的专业性机构。实验室占地面积约6000平方米,拥有矿物参数自动分析系统(MLA)等世界先进的分析、测试设备60余台;选冶中心是原中国有色金属工业总公司地质总局的重点实验室,是西北乃至整个西部地区拥有有色、黑色和稀贵金属岩矿鉴定和选冶试验研究机构。选冶中心现有面积2660平方米的实验大楼,装备有完整独立的重、磁、浮、化学选矿的小型实验室和扩大连选试验设备,并有配套的破碎加工车间。经过多年的专业积累和市场磨练,选冶中心具有坚实的技术能力和明显的专业特点。

建院60多年来,研究院全体员工以“科技立院,地矿强院”为宗旨,以求实、勤学、团结、创新的精神,完成各类科研项目1000余项,获得国家、省、部级科研成果奖励140余项。湿法冶金、化学提金及工艺设备已实现产业化。并与澳大利亚、加拿大、美国、非洲等国开展多方面的国际合作。研究院持有国土资源部颁发的五项甲级资质证书:即固体矿产勘查、遥感地质勘查、地质实验测试(岩矿鉴定、测试、选冶试验)甲级资质;并通过了“三标”管理体系认证。

NO.2

现场图片提前看

▲美国FEI公司MLA矿物参数自动定量分析系统

研发中心围绕单位产业链,开展强链、优链、补链的科研工作。先后承担多项国家级、省部级和厅局级项目,参与研制了全自动灰化样品前处理仪、土壤悬液自动分散装置等新仪器和新装备8种。建成了钒电池研究与应用示范平台,并开展了高性能钒电解液等钒基储能材料及器件的开发。

赞助方案

Asiachem

项目 |

项目内容 |

主题演讲 |

25分钟主题演讲 |

参会名额 |

|

微信推送 |

微信公众号, 企业介绍以及相关软文 |

会刊广告 |

研讨会会刊, 彩色全页广告(尺寸A4) |

资料入袋赞助 |

企业的宣传册放入会议包袋 |

现场展台 |

现场展示台,展示样品、资料, 含两个参会名额 |

现场易拉宝 |

现场1个易拉宝展示 |

礼品赞助 |

印有赞助商logo的礼品赠送参会听众 |

茶歇赞助 |

冠名和赞助会议期间的茶歇 |

晚宴赞助 |

冠名和赞助会议的招待晚宴 |

Logo展示 |

背景墙 logo,会刊封面logo |

如果您有意向参与演讲、赞助、参会或购买报告

更多详情欢迎您与我们联系

赵经理19121570541(微信同号)

MEETINGS 往期会议回顾

左右滑动查看更多