/ 碳酸锂 /

跌超反弹,价格上行仍承压重重

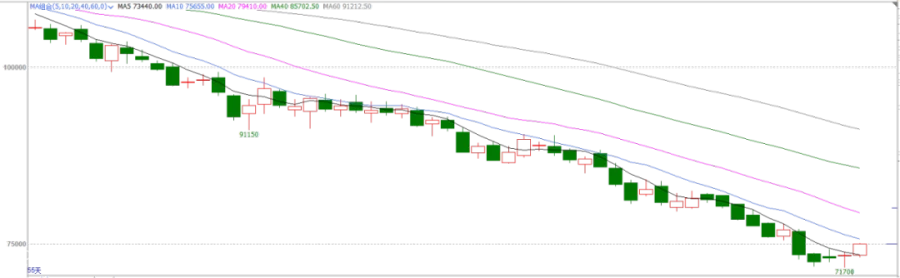

8月20日碳酸锂市场信心的回暖与积极预期的增强,碳酸锂主力合约2411收盘于75000,涨幅达3.02%领涨期市。近期碳酸锂产业格局呈现出显著的调整态势,其产量遭遇下滑趋势,而下游正极材料企业的生产计划则逆势上扬,导致碳酸锂社会库存累积速度明显放缓,市场基本面边缘显现积极变化。这一变化直接反映在锂价动态上,其下跌势能有所减弱,并在资金力量的助推下,期货价格实现了超跌反弹。

当前碳酸锂库存居高不下,SMM数据显示总库存量高达13.20万吨,冶炼厂、下游及其他环节均面临库存积压。尽管供需边际略有改善,价格跌至7万左右,但过剩格局未改。尽管旺季来临,8月生产计划有所提升,仍难阻库存累积之势,市场期待新的需求动力以平衡供需关系。

成本倒挂现象对部分非一体化冶炼厂构成了显著压力,致使其产量有所缩减。然而,得益于一体化冶炼厂较高的市场占有率及其持续稳定的生产状态,国内碳酸锂的总体供应依然保持强劲,产量维持在较高水平。据SMM分析,当前碳酸锂现货市场中,低价货源供应相对充裕,中小型材料厂及贸易商间的询价与成交活动较为活跃。相比之下,那些长期协议及客户直供占比较高的材料厂,则更倾向于按需采购,保持谨慎态度。上游锂盐厂商面对成本压力,挺价意愿虽强,但市场成交氛围偏冷。

相比供给,市场焦点更偏向需求增长,中国汽车动力电池产业数据亮眼。据创新联盟报告,7月动力电池总产量飙升,达91.8GWh,月环比增长8.6%,年增长率更是高达33.1%。其中,三元电池与磷酸铁锂电池分别贡献了23GWh与68.5GWh的增量,均实现显著增长。受新能源汽车热销及储能领域扩张的双重驱动,当月电池产量刷新纪录。累计至7月底,全年总产量已达521.8GWh,同比增长36.2%,彰显强劲市场潜力。

展望后市,8月份市场基本面或将呈现供应减少与需求增长的边际变化,过剩量预计将有所缩减。短期内,在资源端未见显著减产且高库存压力持续的背景下,下游采购活跃度可能略有提升,但市场整体没有能够提供大幅反弹的动力,价格上行仍面临较大压力。

免责声明:

本文所提供的期货市场分析、预测和建议仅供参考不构成任何投资建议或保证。期货市场存在高风险,投资者在进行期货交易前,应充分了解市场规则、风险控制和投资策略,并根据自身的风险承受能力和投资目标做出决策。

本文中的信息来源于公开渠道和市场数据,虽然我们已经尽力确保信息的准确性和完整性,但不排除存在错误或遗漏的可能性。因此,投资者在使用本文所提供的信息时,应自行核实其准确性,并根据自己的判断做出决策。

作者和发布者不对因使用本文信息而导致的任何直接或间接损失承担责任。投资者应自行承担投资决策所带来的风险,并在进行交易前咨询专业投资顾问的意见。期货市场是一个复杂而多变的市场,受到多种因素的影响,包括宏观经济、政治、社会等方面的因素。因此,本文所提供的分析和建议可能随着市场变化而失效,投资者应根据市场情况及时调整自己的投资策略。