/ 多晶硅 /

单日振幅超7%,45万吨库存压顶下行业何去何从?

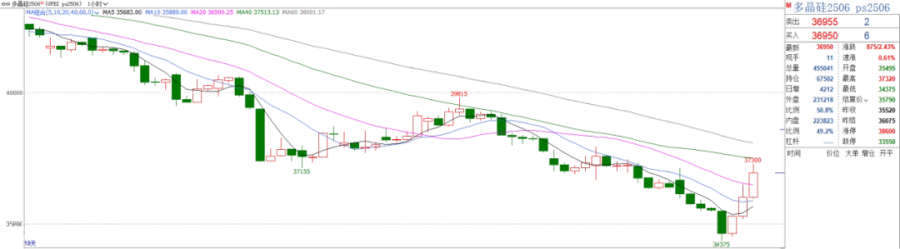

5月8日,多晶硅期货市场呈现探底回升走势,但产业链上下游的价格博弈持续加剧。早盘跌幅一度接近5%,刷新上市以来新低。午后强势拉涨,主力合约2506最终收盘于36950,涨幅为2.43%。随着06合约交割日临近,期货市场低仓单与高持仓的矛盾进一步凸显,盘面波动风险显著上升。

供应端压力依然严峻。2024年国内多晶硅有效产能已达285万吨,实际产量186万吨,而内蒙古新特等延期项目的投产计划仍在推进,2025年产能过剩预期难以扭转。尽管4月产量环比仅微增0.41%至9.88万吨,行业产能利用率跌破40%至40.02%,但西南地区新增产能逐步释放,叠加丰水期电价优惠带来的复产预期,市场担忧供应端可能从阶段性减产转向被动增产,供需矛盾或将进一步激化。

需求端呈现多维度疲软。4月缅甸地震导致云南、四川等地硅片拉棒产能受损,直接冲击多晶硅短期需求。拉晶企业普遍预期价格下行空间仍存,采取延后采购策略等待更优价格,市场成交持续清淡。光伏装机需求进入平台期,国内抢装潮退坡叠加电力消纳瓶颈,终端装机增速明显放缓。海外市场受贸易壁垒升级影响,出口订单的不确定性显著增加,进一步削弱需求支撑。现货市场虽维持表面平稳,价格区间未破,但实际成交多贴近区间下限,市场流动性明显不足。

中下游环节价格崩塌式下跌。硅片企业在上下游挤压中首当其冲,183N型号已跌破1元/片心理关口,即便通过减产也难以止住跌势。电池片价格同步承压,183N主流报价滑落至0.265-0.27元/瓦,210系列产品价格中枢下移至0.265-0.28元/瓦区间。组件市场节后加速探底,除个别头部企业勉强维持0.7元/瓦价格防线外,二三线企业已出现0.63元/瓦的抛售报价,市场价格体系濒临重构。部分企业现金流压力剧增,为回笼资金不得不折价清库,行业洗牌风险持续累积。

4月行业社会库存攀升至21.61万吨,若计入下游硅片企业库存,全产业链库存规模接近45万吨历史峰值。尽管硅料厂累库速度有所放缓,但下游仅维持刚性补库,库存去化周期显著延长。拉晶企业凭借库存优势持续压制采购价格,迫使硅料企业为出货频频降价,形成"价格下跌—观望加剧—再降价"的负向反馈链,市场陷入量价齐跌的困境。

对于后市,当前硅料企业虽通过控产策略抵制低价订单,但交割品供应预期改善与高库存风险并存,市场看空情绪仍未消散。多数机构预判价格将维持底部震荡格局,建议投资者关注仓单生成进度及现货实际去库速度。

免责声明:

本文所提供的期货市场分析、预测和建议仅供参考不构成任何投资建议或保证。期货市场存在高风险,投资者在进行期货交易前,应充分了解市场规则、风险控制和投资策略,并根据自身的风险承受能力和投资目标做出决策。

本文中的信息来源于公开渠道和市场数据,虽然我们已经尽力确保信息的准确性和完整性,但不排除存在错误或遗漏的可能性。因此,投资者在使用本文所提供的信息时,应自行核实其准确性,并根据自己的判断做出决策。

作者和发布者不对因使用本文信息而导致的任何直接或间接损失承担责任。投资者应自行承担投资决策所带来的风险,并在进行交易前咨询专业投资顾问的意见。期货市场是一个复杂而多变的市场,受到多种因素的影响,包括宏观经济、政治、社会等方面的因素。因此,本文所提供的分析和建议可能随着市场变化而失效,投资者应根据市场情况及时调整自己的投资策略。

往期推荐

“

”

子北中期网公众号

更多精彩 敬请关注