导 语

我们正在经历2020年3月以来最严重的疫情反弹,消费面临的冲击将成为稳增长的又一大难题。无论从新增确诊和无症状感染者的数量,中高风险地区的数量还是疫情重灾区的经济分量来看,本轮疫情爆发带来的冲击都不容乐观,“动态清零”下消费将首当其冲。2022年投资被委以稳增长的重任,但消费在第一季度如果出现负增长无疑会使得“5.5%”的目标更加困难。

3月8日,中国涂料协会通过公众号发布《2022中国涂料行业利润预警》通知,中涂协指出由于原材料价格的快速上涨,中国涂料行业大部分企业已经出现亏损情况。这也是中国涂料行业首次出现,协会发布行业利润预警通知。

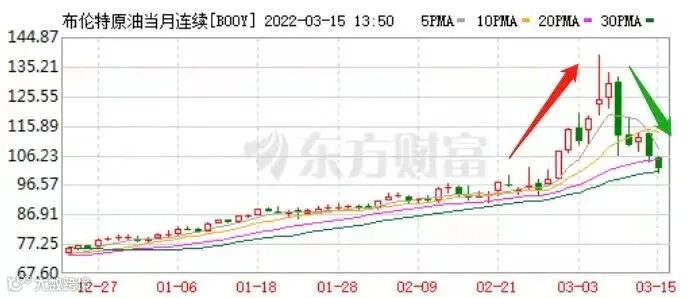

暴跌30%!原油跌穿100美元!

一觉醒来,原油居然跌“崩盘”了,击穿100美元大关。以布伦特原油为例:从当初的139.13美元/桶的高位,不到一周时间,就跌至目前的102.38美元/桶,一桶跌36.74美元,跌幅近30%。

俄乌继续谈判,俄方支持尽快达成伊核协议,此外,英国路透社报道称,美国石油巨头雪佛龙已取得在委内瑞拉合资油田的运营权,待白宫方面取消对委制裁,即可生产并向美国出口原油。以上地缘政治因素传递的积极信号,令国际油价在本周二加速下行。

大宗商品市场一片“绿意盎然”

3月15日大宗商品价格涨跌榜中环比下降的商品共101种,集中在化工(共29种)和有色(共18种),跌幅在5%以上的商品主要集中在能源板块;跌幅前3的商品分别为WTI原油(-5.78%)、异丁醛 (-5.58%)、Brent原油(-5.12%)。

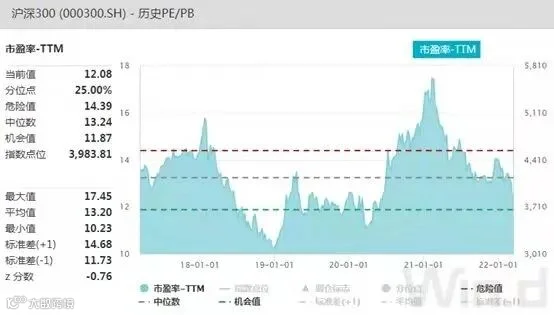

3月15日,A股三大指数再度下跌。多个重要指数的估值已经跌至历史底部区域,估值优势进一步凸显。当前沪深300的市盈率在12倍左右,已经跌至近5年的机会值附近,且接近2019年初的历史底部区域。

48小时核酸在手,路难行,物流受阻!

因疫情防控需要,截至3月14日12时,江苏167个高速公路收费站出口/入口临时关闭(较前一天净增加99个),各地在未关闭的高速公路出入口、普通国省干线公路市际路段和重点农村公路省界市界路段设置查验点,构建查验防控网。

本轮疫情影响范围有多大?

“清零政策”对于消费冲击有多大?

截至2022年3月13日,奥密克戎共计使得14个省份、20个市县的出现了值得关注的疫情反弹(确诊或无症状感染者超过10人)。下图中统计了上述市县社零占全国社零总额的比例,以便在下文中评估疫情反弹对于消费的冲击。

总结过往的疫情反弹的经验,我们发现,在时间上,严格实施动态清零的政策时间往往能将疫情爆发的时间控制在1个月左右,但城市交通恢复和消费重回正增长往往需要2个月左右的时间。

1-2月社零环比平均增速为0.6%(1月为0.9%,2月为0.3%),低于2011-2019年间的同期平均水平,特别是2月环比增速为0.3%,为过去10年同期最低水平,显示消费仍然疲弱。这与1-2月居民短期贷款同比少增近2500亿元互相印证。

导致消费疲弱的原因,除了疫情继续压制餐饮消费之外,还与失业率连续反弹有关。今年1月城镇调查失业率为5.3%,2月上升至5.5%,与2021年同期持平。2月16-24岁人口失业率达到15.3%,比2021年同期高出2.2个百分点,比2020年同期亦高1.7个百分点。政府工作报告指出今年“稳就业任务更加艰巨”,开年即已露出端倪。

从更能显示趋势的环比数据来看,当前经济的下行压力仍然巨大。展望下一阶段,宏观经济压力不降反增。

全球环氧巨头Olin宣布暂时

关停26.5万吨环氧树脂装置

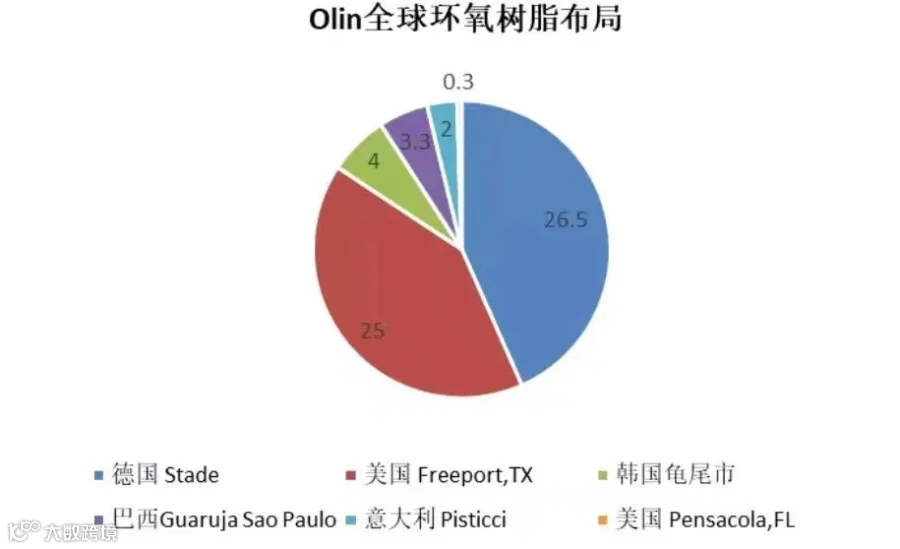

2022年3月14日,Olin Corporation宣布将暂时缩减其位于德国Stade的工厂的综合环氧树脂生产。在2022年第一季度,Olin在欧洲的环氧树脂需求低于预期,俄罗斯入侵乌克兰后的不确定性加剧了这种情况。

Olin不愿意向低端市场出售增量产品,且以低于50%的开工率运营环氧树脂设施是不切实际的。由于这些因素、欧洲创纪录的天然气和电力成本以及设施维护,Olin决定暂停Stade环氧树脂的生产。

Olin作为全球第二大环氧树脂供应商,产能高达61万吨,仅次于韩国国都化工的63万吨,其中在德国Stade布局有26.5万吨环氧树脂的产能。

美、英、欧、日、澳联合制裁

供需失衡,化工巨头受影响!

乌俄冲突的升级带来的能源危机已经蔓延至了欧洲等海外国家和地区,欧洲天然气严重依赖于盛产天然气和石油的俄罗斯,约有35%的用量来自俄罗斯,这也导致欧洲对天然气供应中断的担忧大大加剧。毕竟北溪、亚马尔、乌克兰和土耳其溪这四条主要天然气路线的任何一条中断,都可能使欧洲陷入能源危机。

欧洲是仅次于中国的全球化工行业重要的生产基地,2022年欧盟27国在化工品生产耗能方面,天然气的用量占比为35.6%。目前,欧洲主要的化工园区主要集中在德国、荷兰和比利时这三个国家,欧洲各国对俄罗斯天然气的依赖程度中,德国的依赖度为39%,德国包括巴斯夫、拜耳、汉高、林德、赢创、科思创、朗盛、瓦克等;荷兰的化工企业包括帝斯曼、阿克苏诺贝尔,利安德巴塞尔等;比利时的化工企业包括索尔维,优美科等。

不难看出,巴斯夫、拜耳、汉高、帝斯曼、科思创都是行业中的龙头企业,且产品普遍属于不可替代性高、技术壁垒高的产品,一旦遭遇能源紧张,这些企业的不可抗力、停工停产也会对整个化工市场造成影响。在逐级传导下,将导致下游的工业、制造业面临严重亏损,甚至迫使部分工业巨头减产、停产。

我国高端化工原料生产制造存空白

油价持续波动将引发系列不良影响

据公开数据,在当前130多种关键基础化工材料中,我国32%的品种仍为空白,52%的品种仍依赖进口,少了重要原料意味着化工企业在原料荒的情况下无法进行正常生产。

也就是说,外资化工龙头们的集体“断货”影响的不止是他们的下游客户,更是整条化工产业链乃至衍生产业链的企业运作。另外在物流运输方面,由于疫情以及地缘政治众多地区开始关闭港口,运费在一夜之间暴涨5倍,外贸企业以及采购高端原材料的企业可谓是迎来了晴天霹雳。

值得注意的是,除了化工行业之外,油价波动对多个行业PPI指数都将造成影响。油价主要影响PPI当中油气开采、燃料加工、化工制造、化纤制造等分项,原油价格同比对于这五大分项的影响系数均在70%以上。假设原油价格上行10%,这五大分项合计拉动约为0.38%,综合考虑油价上涨对其他行业的影响程度来看,业内人士认为油价波动10%会拉动整体PPI上涨约1.53%。

如今全球局势愈演愈烈,供应链全球化的影响之下,能源格局牵一发而动全身,我国化工市场接下来将随时可能面临部分产品供应紧张的局面。

面对原材料波动有心无力

下游需求“躺平”

由于各地公共卫生事件下影响需求恢复及运输效率,企业原材料进不来,产品出不去,下游需求难以提振,市场商情惨淡。地缘政治不确定因素带动国际油价剧烈颠簸,原材料涨跌实难预测,令众多涂料企业陷入虎年“骑虎难下”的艰难境遇。

截止3月14日,环氧氯丙烷市场报价维持在19000~19100元/吨;双酚A价格稍有下滑,市场参考商谈在16900~17000元/吨;环氧树脂价格变化不大,液体维持在27200元/吨上下,固体市场报价23150元/吨;PTA期货主力2205元/吨收盘5910元/吨,下跌180元/吨,跌幅2.96%;新戊二醇每吨也下滑200元,加氢价格在17300~17800元/吨上下。

结 语

“面粉比面包贵”,涂料企业原材料成本压力凸显,以上化工品价格上涨很重要的原因之一,就是石油价格的飙升,成本有力支撑和持续高压下,涨价只是水到渠成的一个结果而已。另外,部分化工品虽然行情没有明显的走高,但是龙头企业涨价函已经纷至沓来,拉高行情也只是时间问题。

目前俄乌局势仍未缓解,油价的震荡上涨态势大概率不会结束,摩根大通此前表示,上调布伦特原油预测今年年底可能达到每桶185美元,而一些对冲基金的目标是200美元。众多后遗症以及在能源危机的背景下,供应紧张和原料价格飙升也将推动下游涂料企业开始重新规划产品定价,涂料企业集体发函调涨将势在必行。

顺势而为更要迎难而上,注重创新、研发投入才会令企业拥有长足发展的支撑力,据趣涂料(趣涂网)不完全统计,在2020年粉末涂料领域884件发明专利中,涉及粉末涂料用树脂、固化剂、颜填料、助剂等原材料领域的发明专利申请共84件,其中涉及环氧树脂的有16件,聚酯树脂45件。此外,在发明专利中涉及HAA固化体系的相关发明专利共计4件。

时局艰难之下,大家更需要倾听国家发展政策的支持和引导,为此中国涂料工业协会粉末涂料涂装分会将以助推产业发展之心,为会员单位提供及时的帮助和服务!