文丨中童传媒记者 原野

我国大包粉进口量为何持续下降?

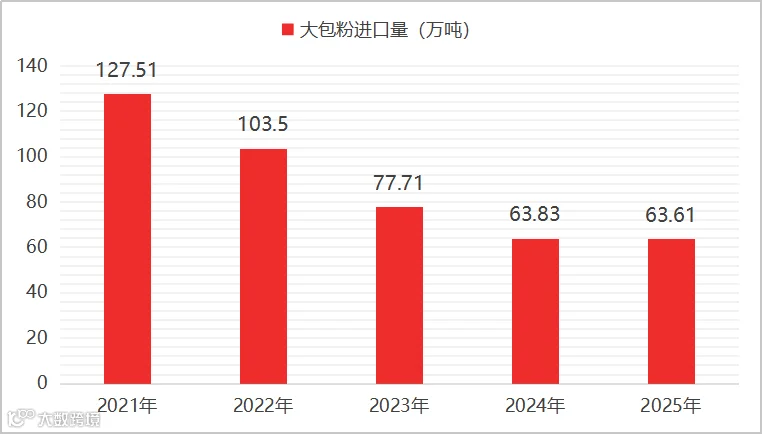

数据显示,2025 年我国大包粉进口量为 63.61 万吨。自 2021 年创下 127.51 万吨的历史高点以来,该数据已连续四年下滑,累计跌幅超过 50%。

长期以来,我国一直是全球最大的大包粉进口国。由于国内原奶产量曾无法完全满足加工需求,加之进口产品在价格和稳定性上的优势,我国每年需从澳大利亚、新西兰及欧盟等地大量进口大包粉作为补充。2021 年高峰期,进口量占全球全脂奶粉贸易量的四成以上。即便在 2024 至 2025 年进口量大幅缩减的背景下,我国仍稳居全球大包粉进口国首位。

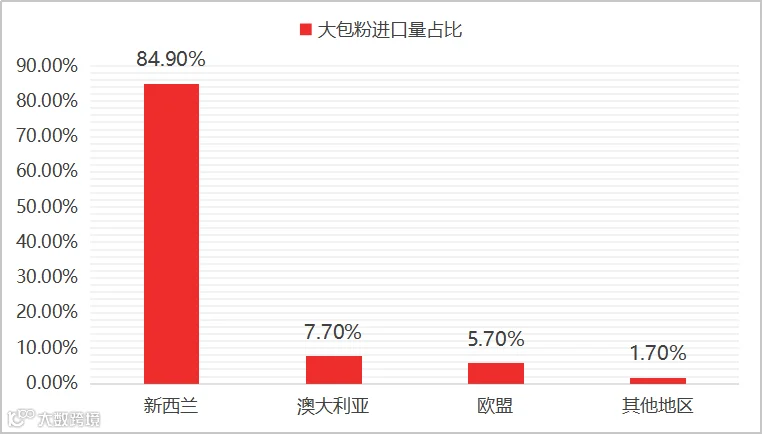

以婴配粉为例,中国作为全球主要消费市场,对高乳脂、高蛋白、低体细胞及低菌落数的优质奶源需求巨大。受限于国内高标准原奶的供应比例,行业长期依赖进口乳原料。2025 年进口的 63.61 万吨大包粉中,超过 90% 源自新西兰、澳大利亚和欧盟等黄金奶源带。

主打“进口奶源”曾是品牌构建高端形象、获取消费者信任的核心策略。“新西兰原装进口”、“荷兰牧场直供”等标签被视为品质与安全的代名词,成为品牌溢价的重要支撑。

进口替代:国产奶源崛起与价格优势重构

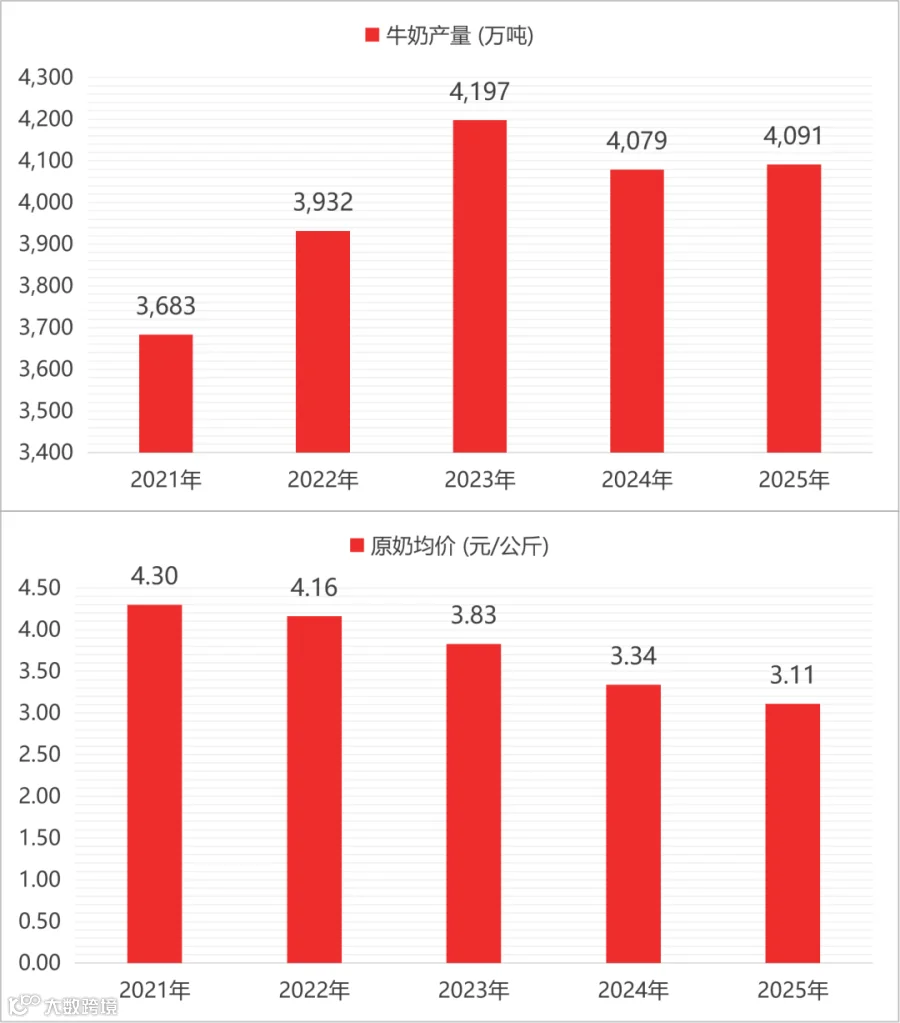

大包粉进口量下降的根本原因在于国内高品质原奶供给的增加。2021 年至 2023 年,国内牛奶产量从 3683 万吨增至 4197 万吨,三年累计增产 514 万吨,年均增速超 6%。供给激增推动国产原奶价格从 4.29 元/公斤跌至 3 元/公斤左右,而进口大包粉折合原奶价格则涨至 3.6 元/公斤以上。随着国产奶在价格和稳定性上超越进口产品,乳企采购策略自然发生转变。

2021 年既是国内原奶价格的高点,也是大包粉进口量的峰值。两者同步见顶回落,体现了市场机制对供需结构的调节作用。更深层次的逻辑在于国内原奶品质的提升及消费者对国产奶源信心的恢复。飞鹤、伊利、蒙牛、君乐宝等头部企业纷纷围绕自建牧场和自有奶源,展开新一轮的品牌叙事与供应链建设。

飞鹤:全产业链自控与标准引领

飞鹤较早意识到奶源话语权的重要性,自 2006 年起率先自建牧场,打造全产业链自控模式。目前,飞鹤在北纬 47°黄金奶源带已实现 100% 自有牧场、自有奶牛及自产生牛乳,其奶源菌落指数优于欧盟标准 20 倍、国标 400 倍。

伊利:专属牧场与数字化追溯双轮驱动

伊利采取“专属牧场 + 数字化追溯”策略。截至 2026 年,伊利在全国拥有超 30 个专属牧场,奶牛存栏近 50 万头,A2 型奶牛及娟姗牛等高品系占比持续提升。其菌落总数平均值连续三年低于 1 万 CFU/mL,远优于欧盟标准。

蒙牛:依托牧业平台与科学科普重塑信任

蒙牛依托控股的现代牧业和中国圣牧两大平台构建奶源壁垒。现代牧业运营 42 个牧场,2024 年成乳牛年单产达 12.8 吨,原奶微生物数及体细胞数均优于欧盟标准;中国圣牧则拥有国内最大的有机牧场群。

君乐宝:全产业链一体化与透明化溯源

君乐宝坚持“全产业链一体化”战略,自建大型牧场和草场,实现从牧草种植到生产加工的全链条自控。目前其自有牧场奶牛存栏超 15 万头,实施 100% 智能化精细管理,婴幼儿奶粉与高端液态奶共享同一高标准奶源体系。

结语:掌握奶源命脉,筑牢产业护城河

头部企业的共同动作是将奶源主动权牢牢握在手中。符合婴配粉严苛标准的优质奶源,是乳业最基础且不容有失的命脉。这种共识驱动着产业链向上游纵深发展。

奶源作为绝对上游,承载着下游奶粉、液态奶及各类乳基食品的生产制造。稳定优质的原奶供应是产业发展的根本前提。农业农村部在《“十四五”奶业竞争力提升行动方案》中明确提出,到 2025 年全国奶源自给率达到 70% 以上。数据显示,2024 年我国奶源自给率已达 72.8%,提前超额完成目标,供应链自主可控能力显著增强。

当前,中国乳业正逐步摆脱对大宗原料进口的周期性依赖,转而将竞争护城河修筑在离消费者更近的“最后一公里”——从牧场的每一株牧草到罐内的每一克营养。这条道路虽需重资产投入与长周期运营,但换来的是成本结构的优化、供应链的稳定,以及中国乳业走向成熟与自信的坚实底气。