随着税务监管体系完善、电子发票全面推广及金税系统升级,国际贸易与供应链行业正迈向规范化发展新阶段。实务中,企业常对海运费免税、拖车费带税、报关费税率及 DAP/DDP 业务开票等问题存在困惑。

国际物流发票开具并非由企业自行决定,而是依据税法规定的业务性质确定税务处理方式。外贸及供应链企业务必树立正确的税务合规意识。

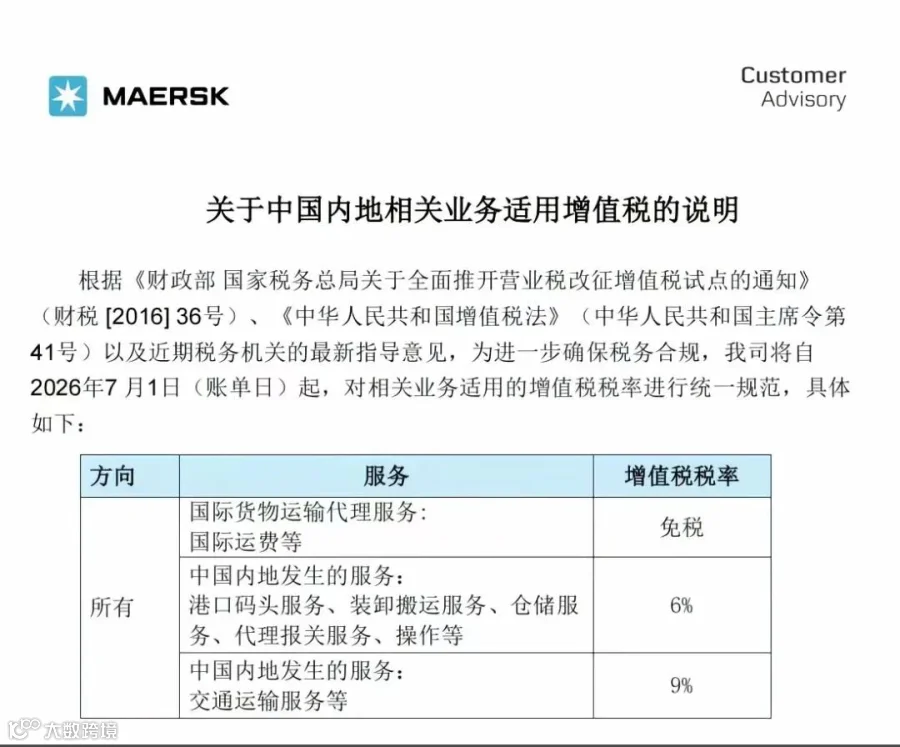

国际供应链业务常见税率解析

一、国际海运费

国际运输服务属于跨境运输范畴。符合条件的业务可适用增值税零税率或免税政策,具体视企业资质而定。实务中,国际海运费通常开具增值税普通发票(免税)或国际运输免税发票;部分符合条件企业可适用零税率政策。

二、起运港港杂费

许多企业误以为海运费免税则港杂费亦免税,实则不然。港杂费属于境内发生的服务项目,包括 THC(码头操作费)、文件费、港口操作费、设备管理费及港区服务费等。

此类服务通常按照现代服务业计税。一般纳税人通常适用 6% 增值税税率,部分项目依具体业务性质适用不同税率。

三、集装箱拖车服务

拖车服务属于运输服务范畴。根据现行增值税规定,运输服务适用 9% 增值税税率。无论是工厂到港口,还是港口到工厂的拖车费,一般纳税人开具增值税专用发票时均按 9% 执行。

四、出口报关服务

报关服务归属于现代服务业,一般适用 6% 增值税税率。报关行向客户收取的服务费通常按此税率开具发票。

五、港口装箱及货物加固服务

装箱、绑扎、木方或钢丝绳加固、特种柜绑扎等服务,一般属于物流辅助服务,通常适用 6% 增值税税率。具体以实际业务性质及税务认定为准。

六、仓储服务

普通仓储、出口集货仓储及保税仓储(特殊情况除外)等均属于现代服务业范畴,一般适用 6% 增值税税率。

一般纳税人与小规模纳税人的区别

这是外贸企业易忽视的关键问题。两类纳税人在开票方式与税负上存在显著差异:

一般纳税人特点:

可开具增值税专用发票并抵扣进项税,适合规模较大企业。现行主要税率包括 13%、9% 及 6%,根据业务性质适用。

小规模纳税人特点:

税务核算相对简单,不能抵扣进项税,适用简易征收政策。2026 至 2027 年期间,多数应税业务按 1% 征收率执行优惠政策。

强调合规开票的核心原因

过去企业多关注价格,如今愈发重视发票规范性,主要原因如下:

第一:保障企业成本列支

企业所得税核算时,若无合规发票,相关成本无法正常列支,将直接增加企业税负。

第二:满足进项抵扣需求

对一般纳税人而言,规范取得专用发票可依法抵扣进项税额,有效降低实际经营成本。

第三:降低税务风险

当前税务监管日益数字化,资金流、合同流、票据流与业务流正逐步实现协同监管。合规开票是降低后续税务风险的关键。

第四:有利于企业融资

银行及金融机构在审核企业资质时,高度关注发票记录、纳税记录及经营流水。规范经营更利于企业长期发展与融资。

国际贸易企业如何建立正确开票意识

外贸企业在选择供应链服务商时,除价格外,更应关注服务真实性、发票规范性、税务处理合规性及合同完整性。真正合规的供应链管理,本质上是企业风险管理的重要组成部分。

星瀚通达观点

作为国际供应链服务企业,星瀚通达(青岛)国际供应链服务有限公司始终坚持依法合规经营。公司提供海运订舱代理、拼箱服务、出口报关代理、集装箱拖车、港口仓储、框架柜与开顶柜运输,以及 DAP/DDP 清关到门等全方位服务。

公司秉承“链接全球,共赢未来”的理念,根据实际业务性质依法开具相应发票,协助客户实现物流合规与财税合规的协同管理。

未来国际贸易竞争不仅是产品与价格的竞争,更是合规能力的竞争。规范合同、结算、开票及申报,已成为外贸企业长期稳健发展的重要基石。

市场总监:张骢耀