国际贸易的核心在于利润获取,而精准的报价与盈亏核算是避免“价格算错、损失惨重”的关键技能。无论是外贸企业还是生产型工厂,掌握出口货物价格构成、运费、保费及税费的计算逻辑,是业务开展的必备基础。本文将系统梳理出口报价的七大核心核算要素。

一、成本核算:价格构成的基石

出口商品价格由成本、费用和预期利润三部分组成。

- 成本:包括生产成本、加工成本或采购成本,是价格的主要构成部分。

- 费用:涵盖包装费、仓储费、国内内陆运费、认证费、起运港杂费及商检费等。

- 预期利润:即出口业务的目标收益。

特别注意出口退税:供货商报通常含增值税。鉴于国家鼓励出口,核算实际成本时,需从含税成本中扣除按規定比例退还的出口退税款。

二、运费核算:多维度的物流成本

1. 海洋运费

分为件杂货班轮和集装箱班轮两种模式:

- 件杂货班轮:由“基本运费 + 附加费”构成。基本运费依据运价表,按毛重、体积、价格或从高计收;附加费包括燃油附加费、货币贬值费、港口拥挤费、选港费及超重超长费等。

- 集装箱班轮:包含内陆运输、堆场服务、拼箱服务及设备使用费等。

- 拼箱货 (LCL):参照件杂货方式计算。

- 整箱货 (FCL):通常按 FAK(均一费率)、FCS(等级费率)或 FCB(基价加附加费)三种方式计算。

2. 航空运费

航空运费基于运价(费率)计算,涵盖始发地至目的地机场的费用及其他杂费。

- 计费重量:取实际毛重与体积重量(6000cm³折合 1kg)之高者。国际航协规定,计费重量最小单位为 0.5kg,不足部分向上进位。

- 运价类型:包括最低运费、普通货物运价、指定商品运价及较高重量分界点运价。

3. 铁路与公路运费

- 铁路:国内段可通过 95306 官网或热线查询;国际段需委托特定货运代理公司核算。

- 公路:受淡旺季市场波动影响较大,通常参考随行就市的市场价格。

三、保险费核算:CIF/CIP 条款关键

在 CIF 或 CIP 成交方式下,投保金额通常为发票金额的 110%(即加一成),具体比例可根据利润空间调整。

保险金额 = CIF (CIP) 货价 × (1 + 保险加成率)

保险费 = 保险金额 × 保险费率

若买方要求提高加成率,在保险公司承保前提下卖方可接受,但超出常规部分的保费应由买方承担。

四、出口税收核算

除国家特殊限制或管制的产品外,中国大部分正常贸易出口商品免征出口关税。

五、银行费用核算

不同结汇方式对应不同的银行手续费率,需在合同中明确承担方(卖方、买方或共同承担):

- L/C (信用证):约 1.5%

- D/A (承兑交单):约 0.15%

- D/P (付款交单):约 0.17%

- T/T (电汇):约 0.1%

银行费用 = 报价总金额 × 银行费率

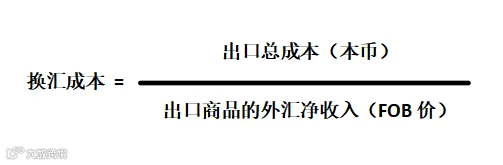

六、出口换汇成本核算

换汇成本是指换回一个单位外币所需付出的本币成本,是判断盈亏的重要指标。

盈亏判定:将计算出的换汇成本与银行外汇买入价对比。

若 换汇成本 > 外汇买入价,则亏损;

若 换汇成本 < 外汇买入价,则盈利。

参考数据:中国银行外汇牌价官网可查实时汇率。

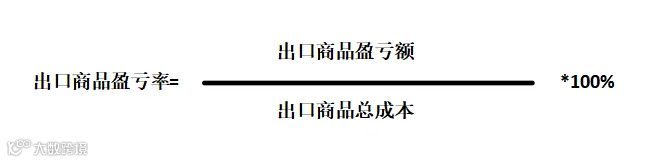

七、出口商品盈亏核算

出口总成本包括原料、加工、损耗、管理、机器折旧、国内运费及税金等,并需扣除出口退税。

FOB 报价下的盈亏额计算公式:

出口商品盈亏额 = 出口销售人民币总收入 - 出口总成本

注:出口销售人民币总收入指外币结汇并扣除银行手续费后的实际入账金额。

结语:国际贸易链条长、涉及主体多、专业度高。从业者在实际操作中务必严谨核算每一笔费用,确保利润空间。

声明:以上内容仅供学习交流,具体业务请以实际发生为准。