汇算清缴的5月,各地逐渐开始执行核定口径,有些是税局主动联系卖家,有些需要卖家主动和税局沟通,也有些实在忙不过来,只能先这么处理着或者先放一边。大方向是从轻处理,让卖家轻装上阵。

“税务机关后续管理中,发现店铺主体或运营主体存在少缴企业所得税风险的,原则上按照上述口径处理。”那是不是说,如果不存在少缴税,原则外就可以不按口径分摊到店铺?现在还是有点混乱,口径并没有明确表述26年严格按照查账征收,而且口径是4月份出的,已经过去了一个季度,我觉得26年上半年还是会有一些处理口径,但绝对没有25年下半年那么宽松。不管有没有出核定通知书,都建议相关的资料留存备查。

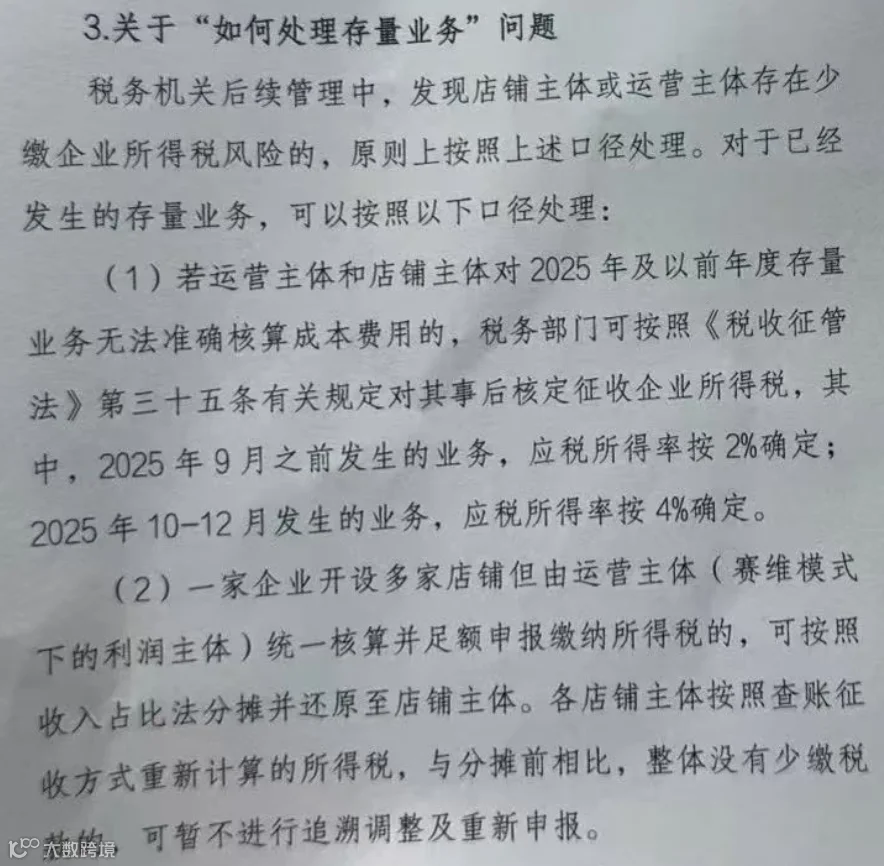

“若运营主体和店铺主体对2025年及以前年度存量业务无法准确核算成本费用的”,也就是说,口径里核定2%不仅限于Q3,本身写的是2025年9月之前,就是包括25年1-9月,乃至从注册成立开始发生跨境电商业务以来的所有数据,也就是卖家主动补报过往数据都可以按2%核定,不过应该没几个卖家补报Q3之前的数据。这个时限利好一些被平台报送了25年全年数据的卖家,包括汇算清缴前后,被稽查倒查22-25年的,也可以按2%核定,就看当地是否同意执行口径。目前只见到武汉的核定通知书写明按口径税率,其他大部分核定通知书上没写核定利润率是多少,只写要交多少税。而没出核定通知书的,是不是保留后面追溯的权利,我是希望,这个口径有延续性,未来几年,如果因为其他原因,倒查25年及以前年度的,也能按2%核定。

陈静,葛玉御.跨境电商出口企业相关税收政策完善思考:基于深圳市跨境电商的调查[J].税务研究,2025(12):117-123.

有些人说收到税局通知核定的是白名单,我觉得是风险清单,需要立刻处理的,这个时候就体现出卖家集聚地的优势了,名单卖家太多,税局忙不过来,图方便直接批量核定。卖家少的地方,如果税局有空,要求提供一堆资料,慢慢看慢慢磨。没通知到的,现在没事,不代表以后没事。

现在的汇算清缴属于按高的算,如果后面增值税谈不下来,真的要视同内销,所得税收入理应要剔除增值税。税局就算按5%利润率,只要肯核定已经很不错了。没被通知到的卖家,税局都没空去管,沟通无门,基本是继续按暂估去做汇算清缴。大部分卖家之前是按4%暂估,如果按Q3的2%去调整申报,会产生所得税退税,问题更大,所以是建议按4%去做汇算清缴。贪了那点所得税,如果引来退税的风险核查,就得不偿失。

上半年没见到跨境电商出现取票率不足的预警,不知道是系统调整了跨境电商的比对逻辑,还是说拖到汇算清缴后再来。现在都是时间换空间,包括基层部门也是在等。没多少人依旧头铁店铺零申报吧,如果税局要求店铺申报就别硬刚,进稽查倒查三年起步。我想了解下,当初服务商坚持赛维模式店铺零申报,现在被稽查倒查的卖家,服务商有没有承担起相应的责任。

目前口径允许赛维模式店铺零申报的唯一前提,是分摊后没有少交税,实际还有隐含条件,没有产生店铺和运营主体两方税局之间的税源抢夺、没有产生店铺主体的风险任务等。因为成本都是按收入占比分摊,收入成本比例是一样的,分摊前后的所得税差,来源于不同主体享受了不同的所得税率。①如果运营主体利润超300万但高新,所得税按15%,大店利润超300万所得税按25%,这样就要分摊;②如果分摊前运营主体利润超300万按25%,分摊后店铺利润不足300万按5%,这种情况下如果分摊,运营主体要退预缴的所得税,税局从就高不就不低的角度,允许不用调整为店铺分摊,维持运营主体汇算清缴,店铺零申报。直观感觉和字面意思有所不同,是不是我是哪句话理解错了?

但这种操作仅限于处理25年及以前年度的事情,26年还是强制分摊到店铺。这个点是已经启动了赛维模式,有合规拿票报关报税的卖家考虑的事情。感觉里面还有些细节问题,我还是觉得口径对赛维模式的定义比较模糊,口径默认归集主体、运营主体、利润主体是同一个?实际可能归集主体是出口公司,运营主体只收代运营费用,利润主体是香港公司或控股母公司。还有如何定性足额申报(出口主体0110是按回款额)、母公司还有其他非店铺的成本收入怎么处理等等。

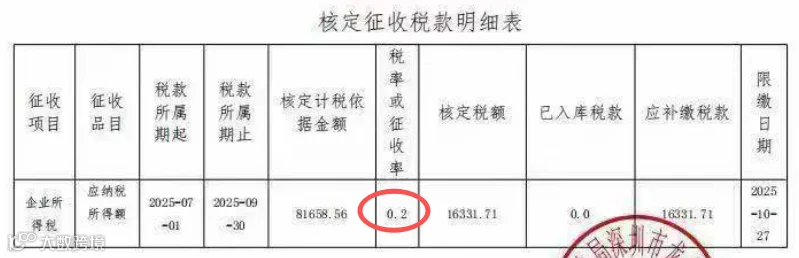

还有核定通知书明细表的税率有不同的理解,目前看到有两个珠三角城市区级税局写0.2,不知道是不是税局对核定计税依据金额、税率或征收率的理解不同导致。

小微5%的政策原文是利润打2.5折计算,所得税从25%减按20%计算,一直习惯了5%的固有思维,忘了政策最初是25%*20%。这里我估计是Q3收入800万,核定利润率4%,核定利润32万,减按25%计税,所以应纳税所得税额/核定计税依据金额为8万,然后乘以20%,得出要交1.6万。

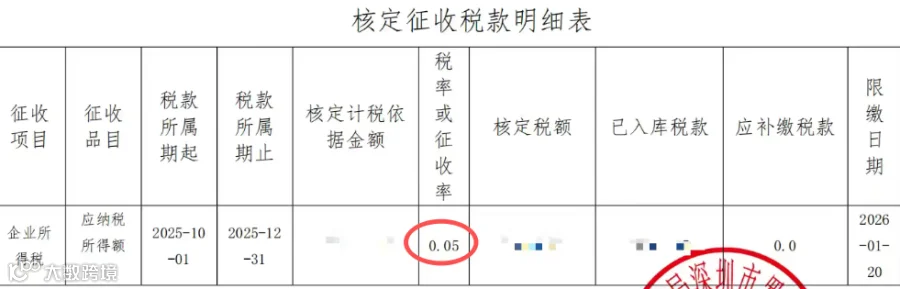

这种就是大家最直观感受的样式,核定计税依据金额是收入乘以核定利润率后的金额,然后直接乘以5%,算出要交多少所得税。

下一篇继续讲解8页口径的其他内容。

相关阅读:

按照《跨境电商企业涉税问题相关口径》,香港店铺也要在境内交所得税?