关注、加星,第一时间接收推送!

文 | 赵伟、屠强 联系人| 屠强、耿佩璇

摘要

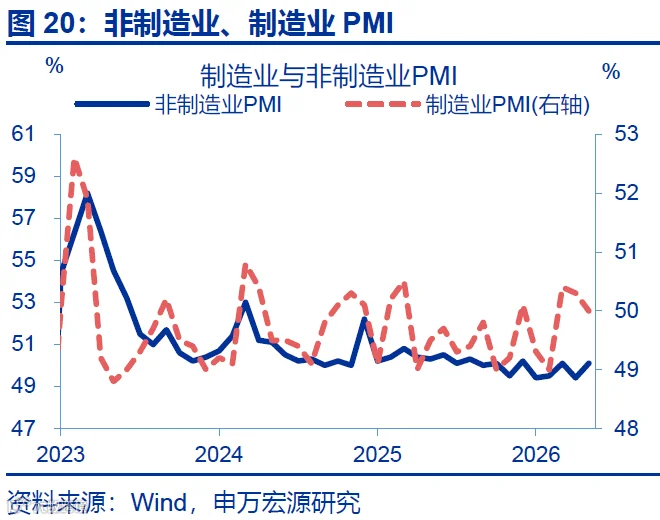

事件:5月31日,国家统计局公布5月PMI指数,制造业PMI为50%、前值50.3%;非制造业PMI为50.1%、前值49.4%。

核心观点:5月PMI维持韧性,但结构“压力”仍在显现。

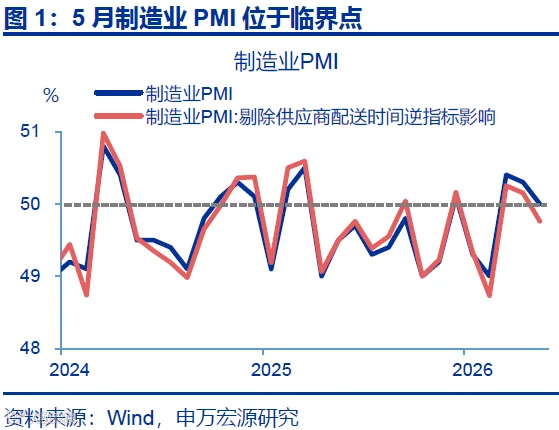

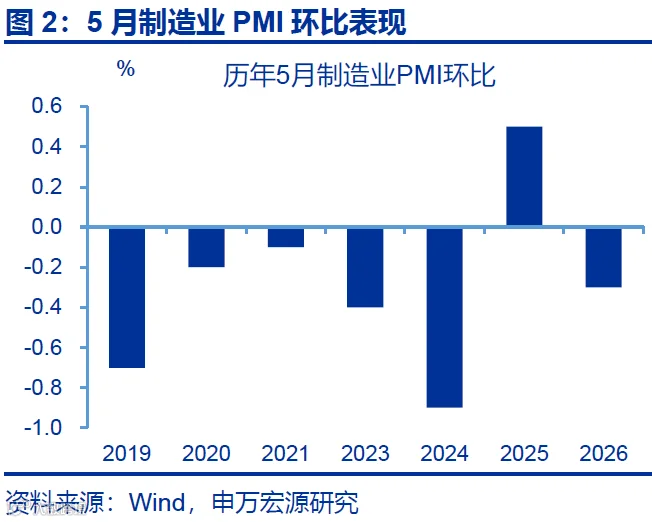

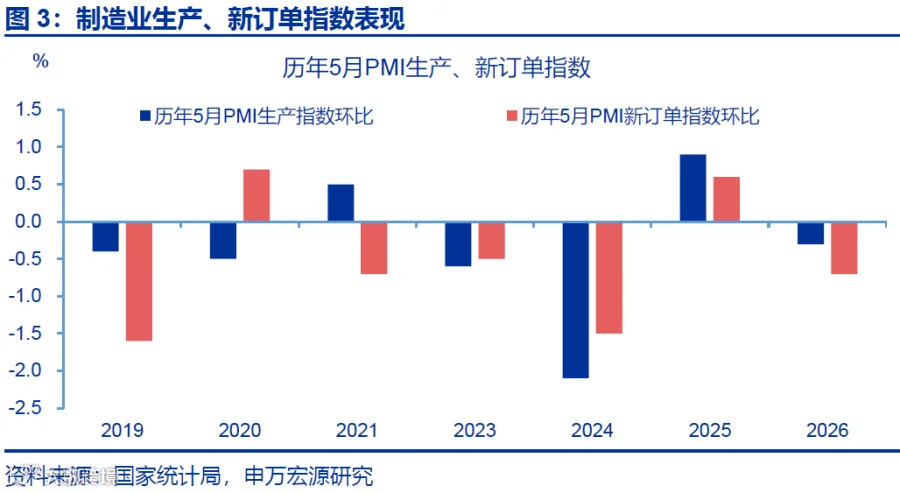

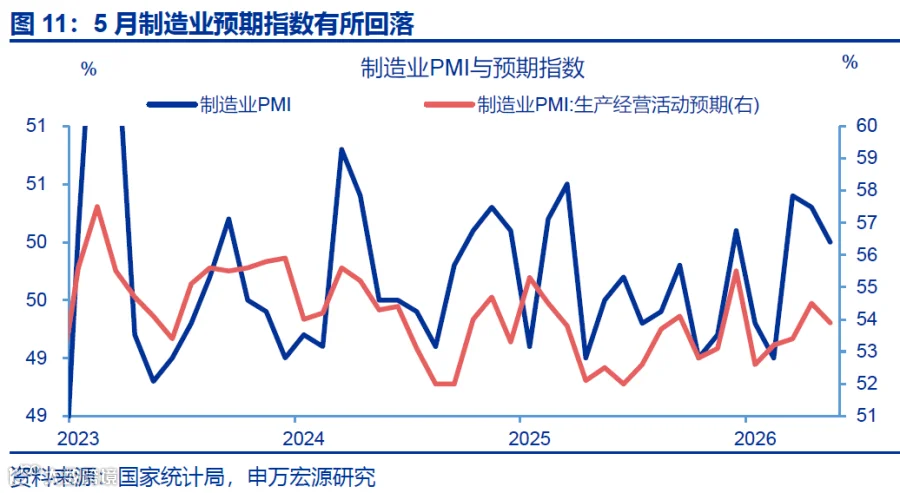

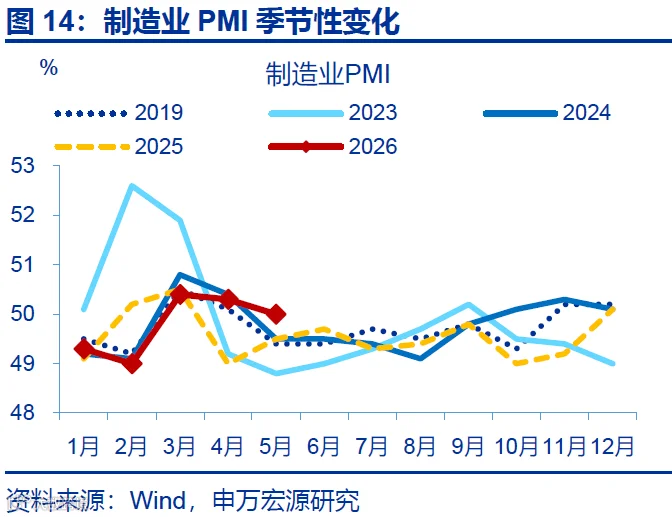

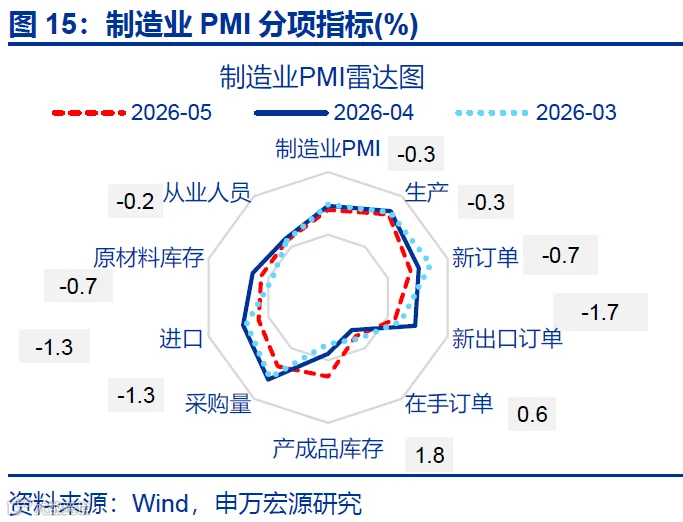

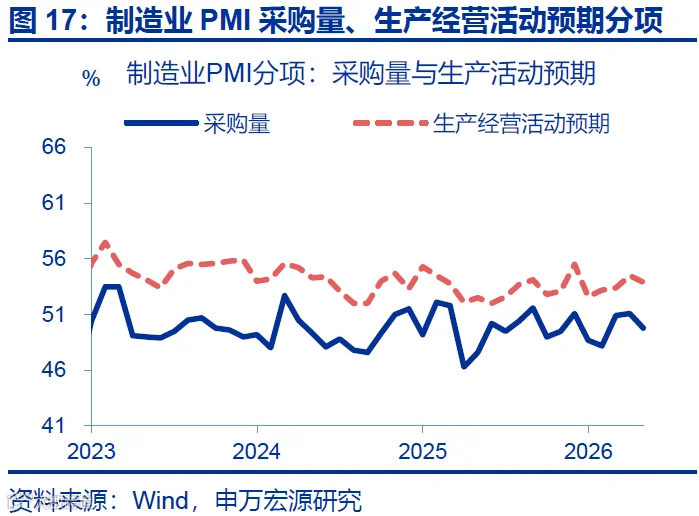

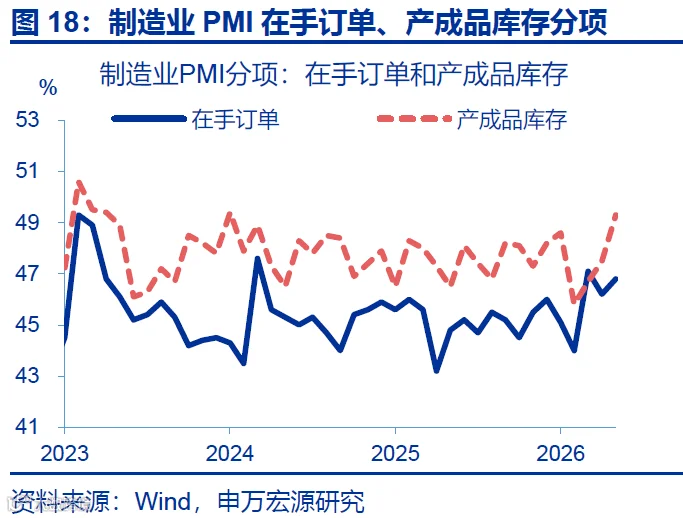

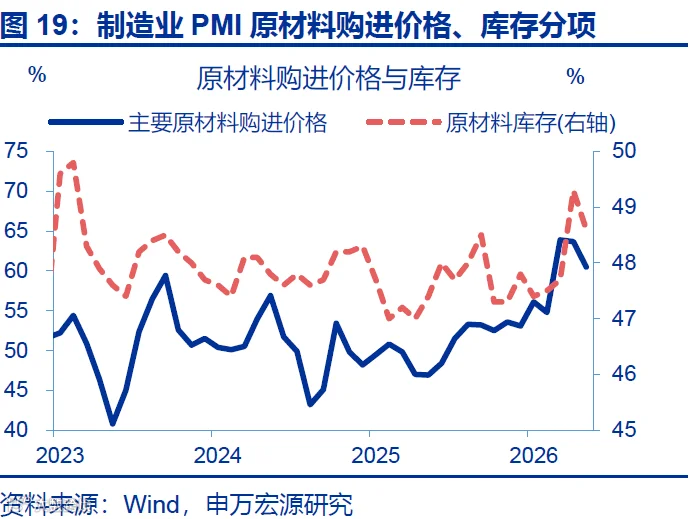

制造业PMI:5月制造业景气位于临界点,其中生产指数维持韧性,但采购量指数回落较大,显示后续供给或面临回落压力。5月,制造业PMI较前月回落0.3个百分点至50%、基本持平季节性;剔除供应商配货指数的影响后,本月实际PMI也仅较前月回落0.4个百分点至49.8%。从主要分项看,生产指数回落0.3个百分点至51.2%;但原材料库存指数、采购量指数降幅较大,分别较前月回落0.7、1.3个百分点至48.6%、49.8%。

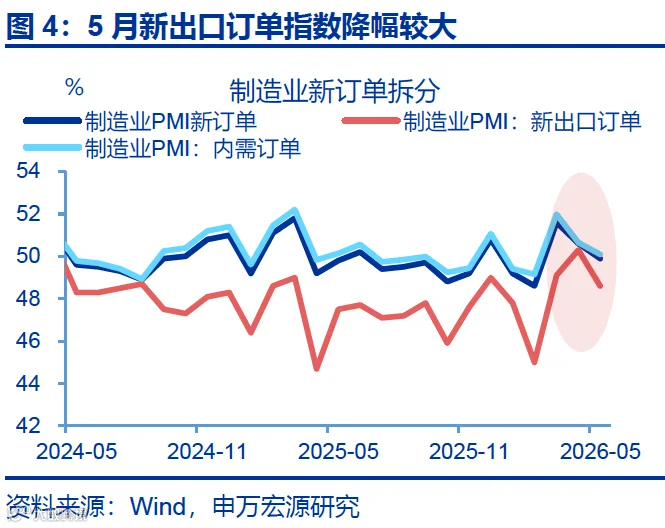

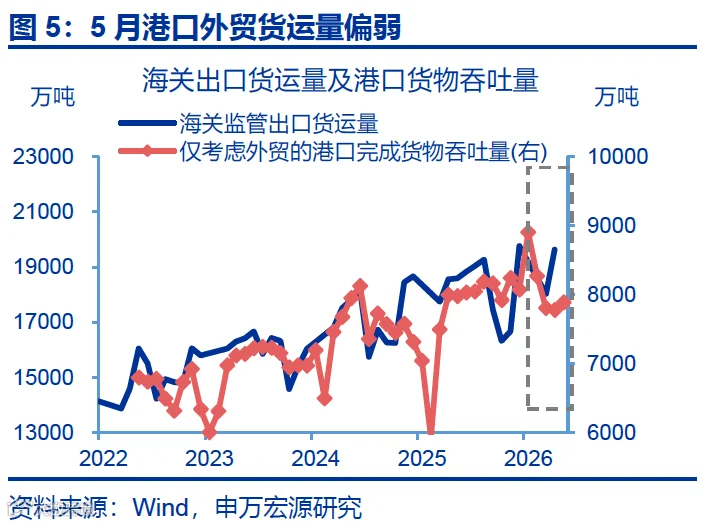

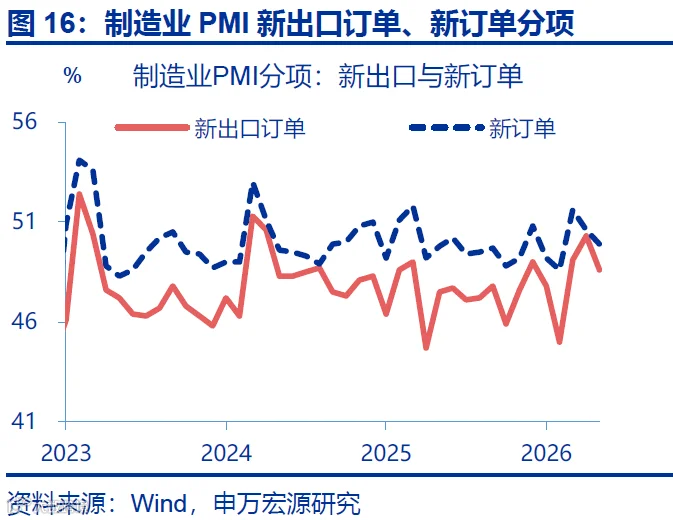

需求方面,内需或维持韧性;但新出口订单指数降幅较大,或显示高油价下发达经济体需求走弱。5月,新订单指数回落0.7个百分点至49.9%;其中新出口订单指数降幅较大,较前月回落1.7个百分点至48.6%。具体领域中,装备制造、高技术制造业新出口订单指数维持在51%以上,或反映海外能源转型与AI需求提振相关领域出口景气度;而消费品制造业新出口订单指数较上月下降4.8个百分点,或与发达经济体进口需求走弱有关。

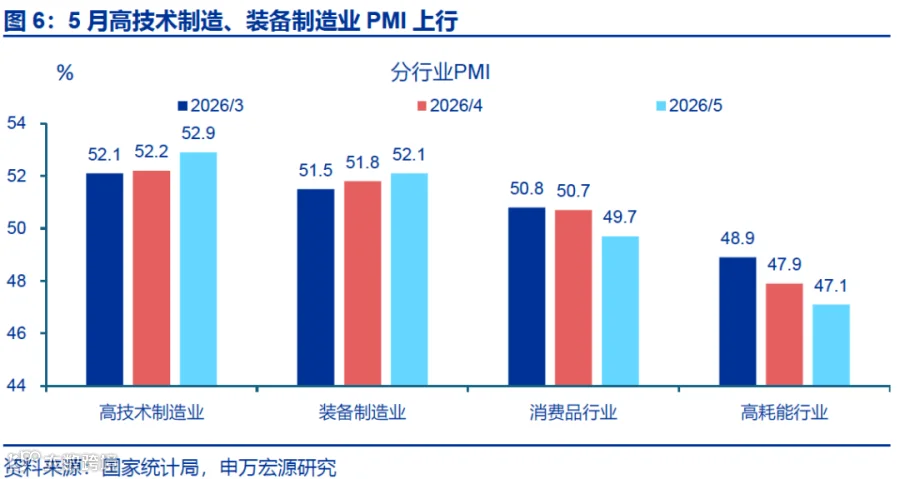

行业方面,高技术、装备制造业PMI积极回升;但消费品、石化相关行业景气回落,或反映高油价的“经济冲击”持续显现。5月高技术、装备制造业PMI进一步回升,或也更多受益于海外能源转型及AI革命拉动。而消费品行业PMI回落1个百分点至49.7%,或更多反映发达经济体需求走弱的拖累,高耗能行业PMI回落0.8个百分点至47.1%,石油加工、橡胶塑料等PMI低于临界点,显示油价飙升的“供给冲击”持续显现。

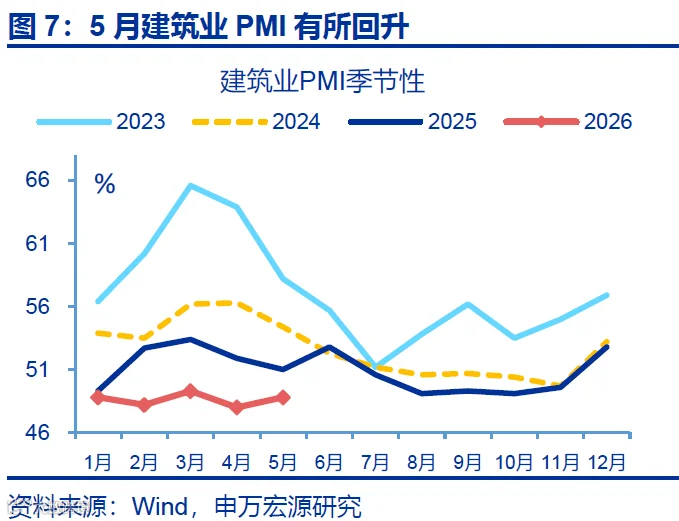

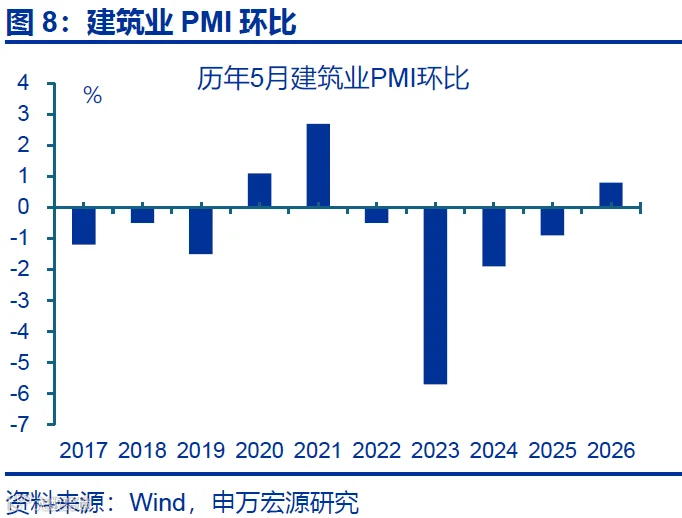

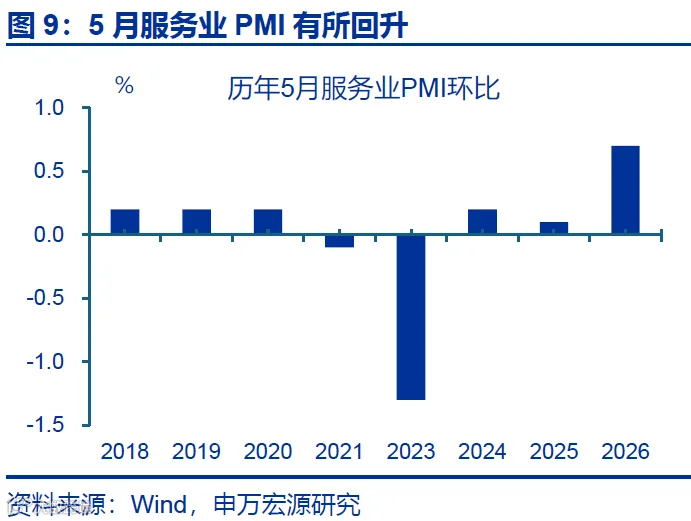

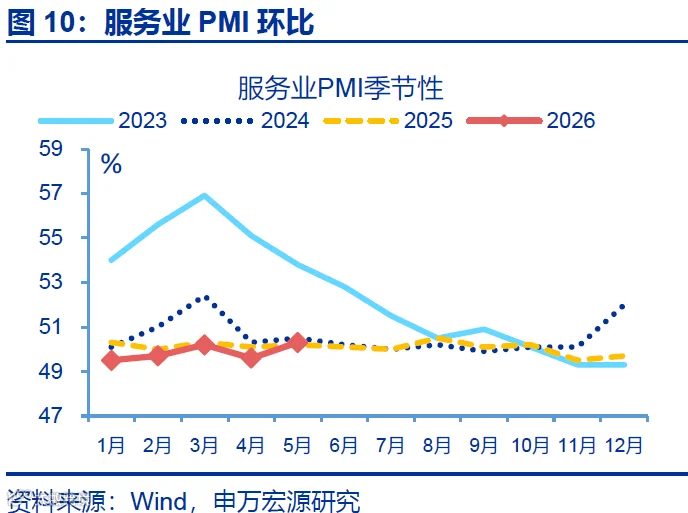

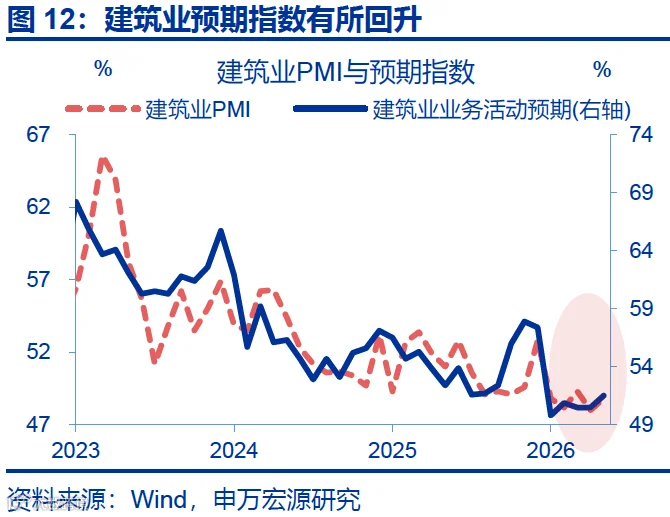

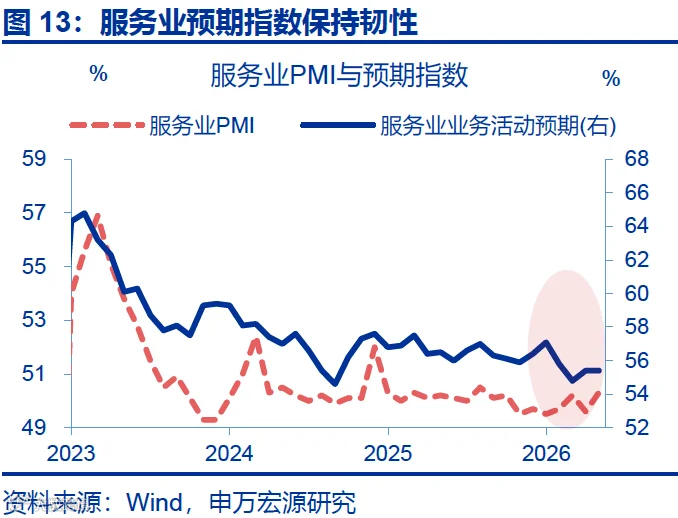

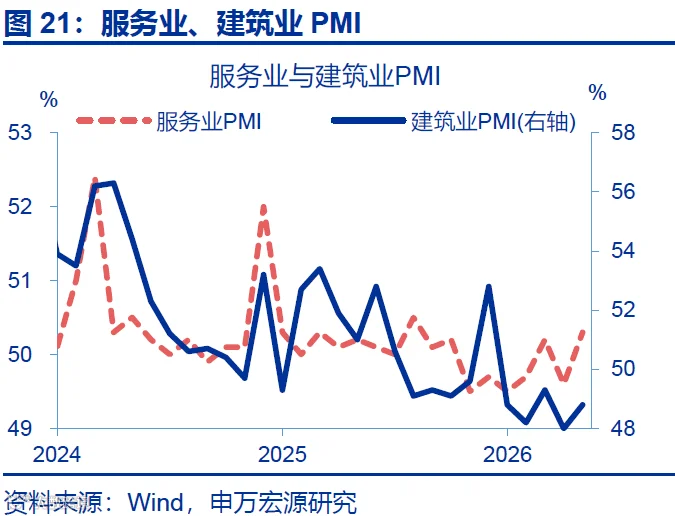

非制造业PMI:5月建筑业、服务业PMI均有回升,或显示内需边际改善。5月,建筑业PMI回升0.8个百分点至48.8%,表现好于往年(环比-0.3%);其中房屋建筑业PMI有所回升,土木工程建筑业景气保持在52%以上。服务业PMI较前月回升0.7个百分点至50.3%。结构上,铁路运输、电信广播电视及卫星传输服务、保险等行业商务活动指数均位于55%以上较高景气区间,而航空运输、房地产等行业景气水平偏低。

展望后续:二季度经济面临阶段性下行风险,结构分化特征或加剧。5月制造业景气整体保持韧性,但高油价对部分领域的冲击持续显现,譬如消费品、石化等相关行业景气回落较大。往后看,城市更新和六张网建设等政策持续加码下,内需相关领域或延续修复态势;但伴随地缘冲突持续发酵,油价或持续高位,加之石化链中下游面临更大的刚性成本压力,库存消耗速度也比以往更快,可能导致石化链相关行业景气仍面临下行压力。

常规跟踪:制造业景气维持韧性,非制造业PMI有所改善。

制造业PMI小幅回落,生产指数韧性较强。5月,制造业PMI下行0.3个百分点至50%。其中新订单指数环比下行0.7个百分点至49.9%,生产指数回落0.3个百分点至51.2%。

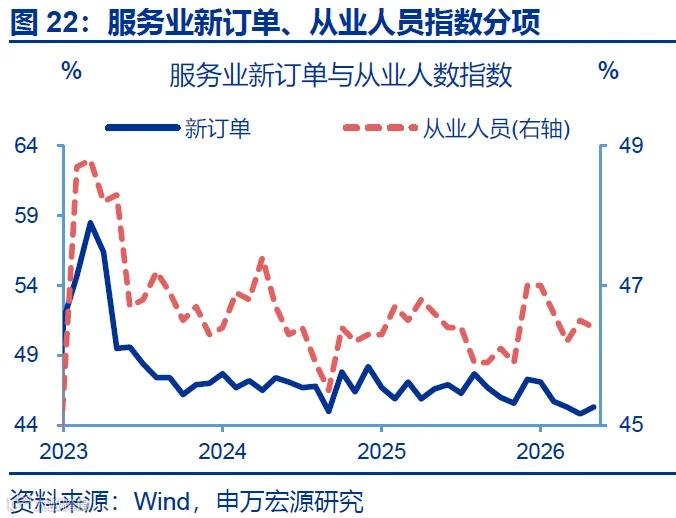

服务业PMI边际改善,新订单指数回升。5月,服务业PMI上行0.7个百分点至50.3%。其中新订单指数回升0.5个百分点至45.3%,从业人员指数下行0.1个百分点至46.4%。

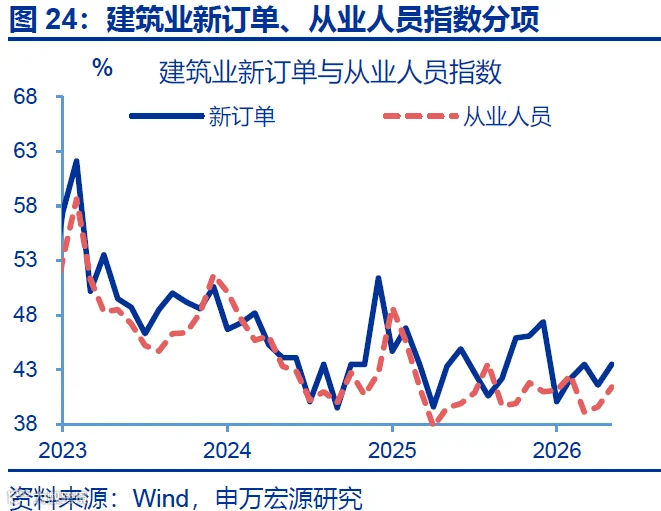

建筑业景气上行,新订单指数回升。5月,建筑业PMI上行0.8个百分点至48.8%。新订单指数回升1.9个百点至43.5%,从业人员指数上行1.8个百分点至41.4%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

报告正文

事件:4月30日,国家统计局公布4月PMI指数,制造业PMI为50.3%、前值50.4%;非制造业PMI为49.4%、前值50.1%。

一、核心观点:5月PMI维持韧性,但结构“压力”仍在显现

制造业PMI:5月制造业景气位于临界点,其中生产指数维持韧性,但后续供给或面临回落压力。5月,制造业PMI较前月回落0.3个百分点至50%、基本持平季节性。PMI分项中供应商配货指数为逆指标统计,该指标受天气等因素扰动较大;而剔除该指标影响后,本月实际PMI也仅较前月回落0.4个百分点至49.8%。从主要分项看,生产指数回落0.3个百分点至51.2%;但原材料库存指数、采购量指数却分别回落0.7、1.3个百分点至48.6%、49.8%,显示后续供给或存在较大下行压力。

需求方面,内需或维持韧性;但新出口订单指数降幅较大,或显示高油价下发达经济体需求走弱。5月,新订单指数回落0.7个百分点至49.9%;其中内需订单指数回落0.5个百分点至50.1%、仍保持在扩张区间;而新出口订单指数回落1.7个百分点至48.6%,反映外需的高频指标也有走弱,5月港口外贸货运量同比回落3个百分点至1.6%。具体领域中,装备制造、高技术制造业新出口订单指数维持在51%以上,或反映海外能源转型加速我国电力设备及新能源相关商品出口,AI需求提振相关领域出口景气;消费品制造业新出口订单指数较上月下降4.8个百分点至49%以下,或与发达经济体进口需求走弱有关。

行业方面,高技术、装备制造业PMI积极回升;但消费品、石化相关行业景气回落,或反映高油价的“经济冲击”持续显现。5月高技术制造业、装备制造业PMI分别较前月上行0.7、0.3个百分点至52.9%、52.1%,其中铁路船舶航空航天设备、计算机通信等行业生产和新订单指数均高于53%,或更多受益于海外能源转型及AI革命的拉动。而消费品行业PMI回落1个百分点至49.7%,或更多反映发达经济体需求走弱的拖累,高耗能行业PMI回落0.8个百分点至47.1%,石油加工、化学纤维、橡胶塑料等PMI低于临界点,显示油价飙升的“供给冲击”持续显现。

非制造业PMI:5月建筑业、服务业PMI均有回升,显示内需或在边际改善。5月,建筑业PMI回升0.8个百分点至48.8%,表现好于往年(环比-0.3%);其中房屋建筑业PMI较前月有所回升,土木工程建筑业景气继续保持在52%以上。服务业PMI较前月回升0.7个百分点至50.3%。结构上,铁路运输、电信广播电视及卫星传输服务、保险等行业商务活动指数均位于55.0%以上较高景气区间,而航空运输、房地产等行业商务活动指数低于临界点,相关行业景气水平偏低。

展望后续:二季度经济面临阶段性下行风险,结构分化特征或加剧。5月制造业景气整体保持韧性,但高油价对部分领域的冲击持续显现;一是高油价下发达经济体需求走弱下,新出口订单指数回落较大,二是油价高位压制后续供给下,采购量指数回落幅度大于生产指数,三是行业层面中,消费品、石化相关行业景气回落较大。往后看,城市更新和六张网建设等政策持续加码下,内需相关领域或延续修复态势;但地缘冲突的不确定性仍较大,油价或持续高位,加之石化链中下游面临更大的刚性成本压力,库存消耗速度也比以往更快,可能导致石化链相关行业景气仍面临下行压力。

二、常规跟踪:制造业景气维持韧性,非制造业PMI有所改善

制造业:制造业PMI小幅回落,生产指数韧性较强。5月,制造业PMI较上月下行0.3个百分点至50%。其中,新订单指数降幅较大,环比下行0.7个百分点至49.9%;生产指数回落0.3个百分点至51.2%。其余分项中,原材料库存也有较大回落、较前月下行0.7个百分点至48.6%;从业人员指数回落0.2个百分点至48.6%。

相较生产指数,采购量指数降幅较大。5月,新出口订单、进口指数均有回落,环比分别下行1.7、1.3个百分点至48.6%、48.8%。需求走弱下,企业采购意愿明显下行,采购量指数回落1.3个百分点至49.8%。

非制造业:非制造业PMI改善,建筑业、服务业景气均有回升。5月,非制造业PMI回升0.7个百分点至50.1%。其中建筑业、服务业PMI均有上行,分别较前月回升0.8、0.7个百分点至48.8%、50.3%。

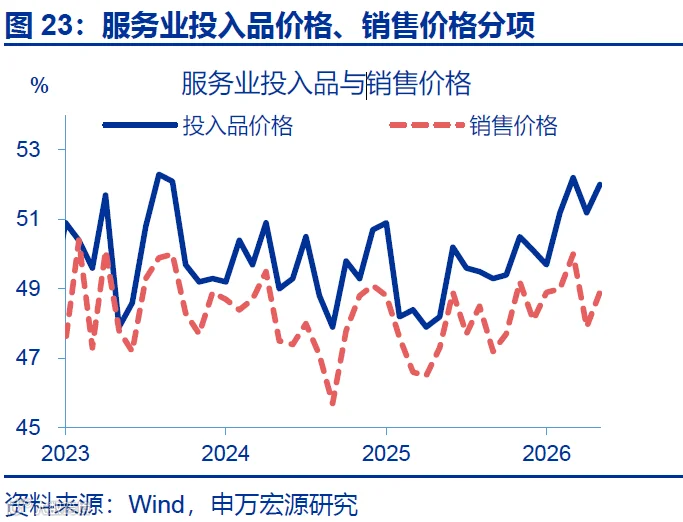

服务业中,新订单指数有所回升。5月,服务业主要分项中,新订单指数较前月回升0.5个百分点至45.3%,从业人员指数环比下行0.1个百分点至46.4%。价格指数也有回升,投入品价格指数较前月上行0.8个百分点至52%,销售价格指数回升1个百分点至48.9%。

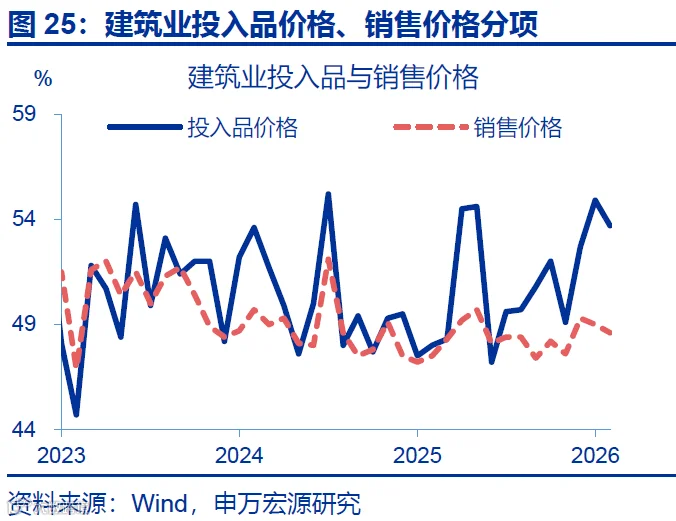

建筑业中,新订单指数有所回升。5月,建筑业分项中,新订单指数回升1.9个百点至43.5%,从业人员指数上行1.8个百分点至41.4%。相比之下,价格指数有所回落,投入品、销售价格指数分别回落1.2、0.4个百分点至53.7%、48.6%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

THE END

+报告信息

内容节选自申万宏源宏观研究报告:

《5月PMI的“韧性”与“压力”——中采PMI点评(26.05)》

证券分析师:

赵伟 申万宏源证券首席经济学家

屠强 资深高级宏观分析师

联系人:

屠强、耿佩璇

发布日期:2026.5.31