搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

中车株洲所,储能板块貌似“并”不重要?

>

中车株洲所,储能板块貌似“并”不重要?

华若汀电能先锋

2024-08-16

1

导读:关注储能,怎么可以不关注储能行业老大中车株洲所?虽然中车株洲所已经是中国储能行业的龙头老大,但是储能业务对于中车株洲所来说,好似并不算重要?

关注储能,怎么可以不关注储能行业老大中车

株洲

所?虽然中车株洲所已经是中国储能行业的龙头老大,但是储能业务对于中车株洲所来说,好似并不算重要?

# 撰文 | 品茶煮酒 编审 | 宇傅

01

“半场入局”

在中车株洲所的官网中,储能业务甚至未被列为一个独立的业务板块。

即使在新能源产品板块中,中车株洲所列出了四类新能源产品,储能竟然未能得到展示的机会。

尽管中车株洲所这样的央企稍加行动,就能左右整个储能行业。在今年上半年,

只要中车株洲所参与竞标,其他公司基本上就知道,即使他们费尽心思抢到项目,也很难盈利

。

以今年7月为例,追踪到

143个储能招标项目

,总容量达到7.8GW/38GWh,其中51个招标项目的中标价低于0.6元/Wh。在这些项目中,中车株洲所仍然是最受青睐的企业,

成功中标10次储能系统采购项目

。

从

上层业务结构

出发,我们可以更深入地了解中车株洲所这匹真正的储能行业领军企业。中车株洲所是一家拥有着60多年历史的国有企业,全名为“中车株洲电力机车研究所有限公司”,是

央企中国中车集团的全资子公司

,中国中车股份有限公司的一级全资子公司。成立于1959年,其前身为铁道部株洲电力机车研究所。

尽管在规模体量上,中车株洲所仅处于中上水平。

根据中国中车股份有限公司的公告显示,2023年中车株洲所的营业收入达到523.09亿元,净利润为11.54亿元。

储能业务在中车株洲所的业务组合中占据一小部分

,并属于新兴领域,至今尚未实现独立的公司化运营。

■

来自中国中车2023年年报;单位:千元币种:人民币

根据公开资料显示,在2022年2月15日,中车株洲所综合能源事业部正式成立,并于同年6月30日完成工商注册;而在今年8月5日,中车株洲所的法定代表人由徐绍龙变更为唐远远。

在中车株洲所的产业板块中,新能源储能产业与新能源风电产业、新能源光伏产业一起构成新能源装备产业板块,是该公司的八大产业板块之一。新能源储能产业包括

储能系统集成、储能EPC

等业务。

因此,可以推断出以下层级关系:

中国中车——中车株洲所——新能源装备产业板块——新能源储能产业板块。

凭借着雄厚的实力和背景,中车株洲所在储能领域拥有天时、地利、人和的优势,其优异成绩赫赫有名。

■

来自中车株洲所官网

在2023年度中国储能(电池)系统集成商的出货量排名中,

全球市场

出货量前三的中国企业依次为:阳光电源、

中车株洲所

、海博思创;而在

国内市场

上,排名前三的企业依次为:

中车株洲所

、海博思创、新源智储。

2024年上半年,中车株洲所在国内储能领域

中标量位居第

一,展现出其在该领域的强大实力和领先地位。

02

“掀桌?”

和中车株洲所在储能市场广泛布局齐头并进的一个新闻是——

频频刷新低价记录

:2023年12月,中车株洲所以

每瓦时0.638元

的低价成功中标广东能源集团的储能系统项目,打破了行业的最低价格纪录。

今年7月5日,中车株洲所预计将中标京能内蒙古

乌兰察布

300MW/1200MWh“风光火储氢一体化”储能电站项目设备采购,对应中标单价为

0.495元/Wh

;今年7月17日,中车株洲所以

每瓦时0.435元

的价格中标

包头

铝业产业园区绿色供电项目135MW/540MWh电化学储能工程Ⅱ标段(直流侧)。

以0.435元/Wh的报价中标,这一举动在整个行业中引起了轰动。

对于中车株洲所是否能从如此低的价格中获利,许多储能行业同行表示难以理解。一位领先储能企业的市场负责人表示,很难准确判断中车株洲所的战略意图,这可能是因为

央企对毛利率的容忍度较高

,也可能是出于用

资源交换市场份额

的战略需要。

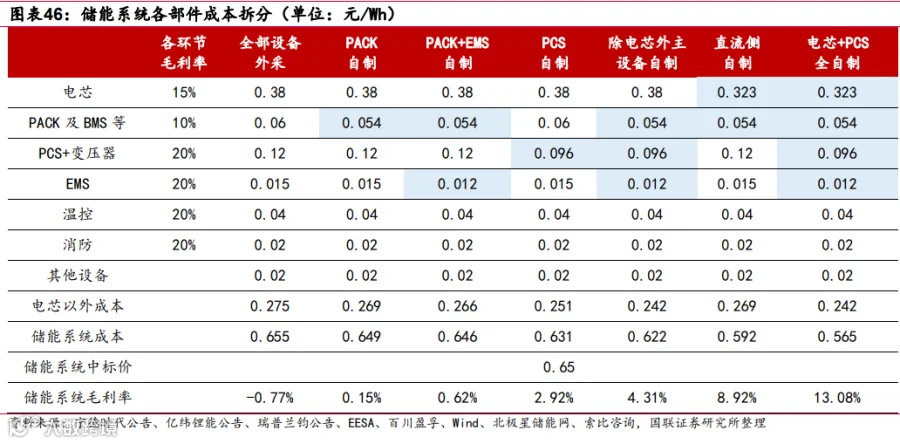

■

国联证券2024年6月18日

报告

锂电储能系统的成本一直是明晰可见的。

它主要由电池组、电池管理系统(BMS)、

能量

管理系统(EMS)、充电管理系统、配电系统以及辅助设备组成。

在成本结构中,电芯的比重是最高的。

截至7月26日,方形动力电芯(铁锂)、方形动力电芯(三元)、以及方形储能电芯(铁锂)的售价分别为每瓦时0.36元、0.45元和0.34元。

鉴于当前的价格信息和价格走势,中车株洲所的低价策略是在亏本赚吆喝,还是出于

经营战略的理性决策

呢?它是否正在选择不惜亏损,以率先占领市场、赢得市场先机,并加速行业洗牌的过程?

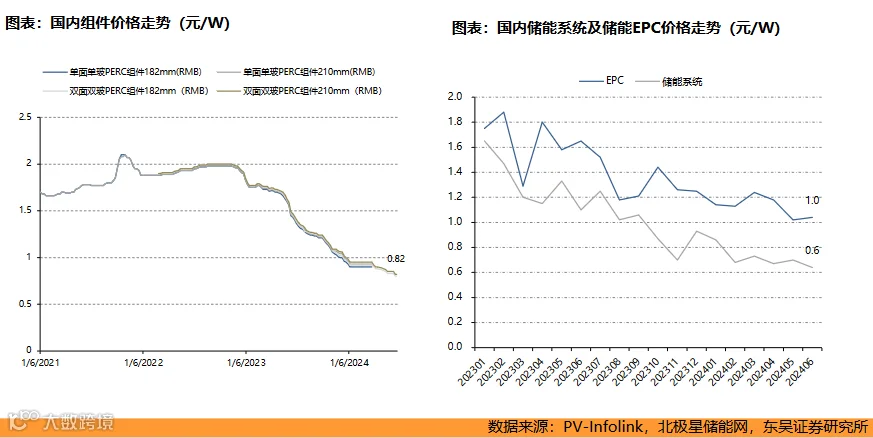

■

来自东吴证券《储能2024年年中策略报告》

之前提到,目前中车株洲所的储能业务尚未实现独立核算,因此我们难以评估其储能业务的经营成果和

质量

。预计储能业务也应该受到市场化考核机制的约束。

据公开资料显示,除了综合能源事业部外,中车株洲所还拥有

多个生产制造实体

。其中两个较为突出的实体包括:

一是中车株洲电力机车研究所有限公司的

锡林郭勒

盟新型储能基地

,在今年7月23日揭牌,首台储能直流舱同时下线。该基地的集成生产线单仓容量达到5.X兆瓦时,

月均出货量达到60台

,

服务

范围覆盖河北、内蒙古、山西等地,能够满足周边1000km范围内客户对储能产品的需求,预计全产能时年产值可达10亿元。

另一个实体是

宜宾

中车时代新能源有限公司

,成立于2023年,注册资本11300万人民币。该公司总经理贺庚良表示:“中车储能制造基地规划的年产能为2GWh的储能pack及集成舱生产线将于本月底全面投产,而年产能为6GWh的储能pack及储能电池舱生产线将于今年第三季度全面投产。”

03

“跑马圈地?”

中车株洲所并没有在市场上正式解释其

频繁低价中标的合理性

,但仍有一些零星信息透露出来。

在今年8月2日,中关村储能产业技术联盟发布了一篇文章,报道了中车株洲所举办的“向储同行,合力共达”工商业储能生态合作伙伴大会。文章介绍了中车株洲所进军工商储领域的战略布局,并对其低价行为进行了解释:

根据大会参与者的反馈,中车株洲所之所以能够提供相对较低的价格,部分原因在于其

强大的成本控制能力和技术优势

。中车株洲所拥有逾六十年的变流技术和超过二十年的储能技术积累,不论是在以新能源为主的电源侧领域,包括风力发电、光伏发电、水利水电、储能系统等,还是在电网侧,包括电能质量、输配电、电力电子器件等,以及在用户侧、交通领域,中车株洲所都能提供完善的核心设备和解决方案。

尽管这篇文章没有具体说明“大会参会人员”的身份,但谁有资格和身份去解释中车株洲所的低价行为呢?

此外,还有一篇文章引述了匿名人士的看法。中车株洲所的相关负责人曾经提到:

“储能行业的竞争日益激烈,建立行业领先的供应链体系是中车株洲所的关键战略控制点。”

目前,中车株洲所已经建立了从电池PACK、电池簇到BMS、PCS、EMS、储能系统等全产业链的生产能力。同时,

其自主研发的核心零部件,包括IGBT在内,

有助于提升整体系统效率,降低产品成本。这些迹象似乎表明株洲所在成本控制方面具有相当强大的实力。

综合以上文章,可以将中车株洲所的低价行为归因于

管理、技术和供应链

。然而,央企拥有雄厚的资金实力、较低的资金成本、央企身份以及央企信用也是中车株洲所独特且非常重要的硬实力。

中车株洲所在今年7月大规模准备进入

工商业储能领域

,此前,其所涉及的业务主要集中在

大规模储能领域

。而大规模储能领域的发电侧下游客户通常是五大六小等央国企。

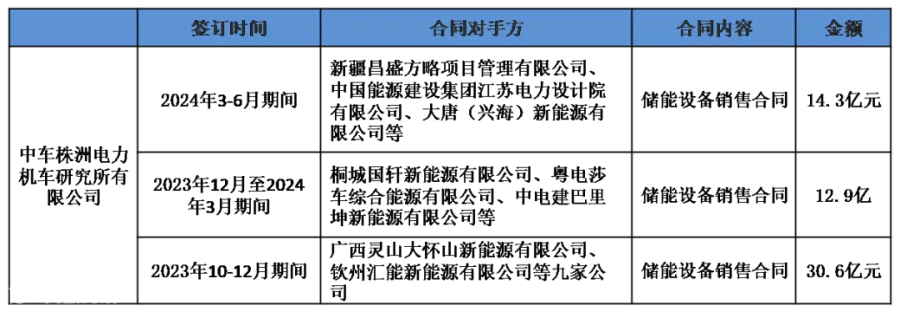

■

根据中国中车公告整理

04

“海上对决?”

目前,除了占比较高的阳光电源和远景储能之外,在海外获得储能订单的企业还包括一些光伏企业,例如

阿特斯

。在今年7月举行的

温州

光伏中期会议上,阿特斯的董事会秘书许晓明表示,

他们无法理解国内储能系统的报价

,因为阿特斯的储能成本高于当前储能市场的报价。

国内外储能市场究竟有何不同?

根据阿特斯于8月2日公布的投资者交流纪要,公司的大规模储能销售主要集中在

北美

、

欧洲

、

澳大利亚

等发达国家市场。

这些国家的电力市场机制能够有效引导储能电站的投资成本,形成健康的储能电站运营商业模式,从而确保项目的投资回报。因此,在供应商选择时,

价格并非唯一考虑因素,同时还需要考虑是否能够确保电站长期安全、高效运行

。

尽管储能业务帮助阿特斯在光伏市场激烈竞争的情况下,在2024年上半年实现盈利,但他们不得不面对另一个现实:拥有更好品牌形象的特斯拉在储能市场具有更高的溢价和毛利率。

作为国内储能领域的知名企业,

中车株洲所作为明星企业,是否具备实力和勇气参与海外储能市场的竞争,挑战特斯拉、阳光电源等企业的地位

,这仍是一个待解的问题。

* 素材来源于赶碳号储能

免责声明:本文为作者独立观点,不代表储能知识库立场。如因作品内容、

版权

等存在问题或者其他任何异议,欢迎联系。

【声明】内容源于网络

0

0

华若汀电能先锋

内容

878

粉丝

0

关注

在线咨询

华若汀电能先锋

总阅读

186

粉丝

0

内容

878

华若汀电能先锋

华若汀电能先锋