2026年有一个政策变化,很多园区管委会主任还没意识到它的分量。

今年的政府工作报告里,第一次把"单位国内生产总值二氧化碳排放降低3.8%左右"写进了年度约束性指标。不是建议,不是引导,是约束性指标——完不成,问责。

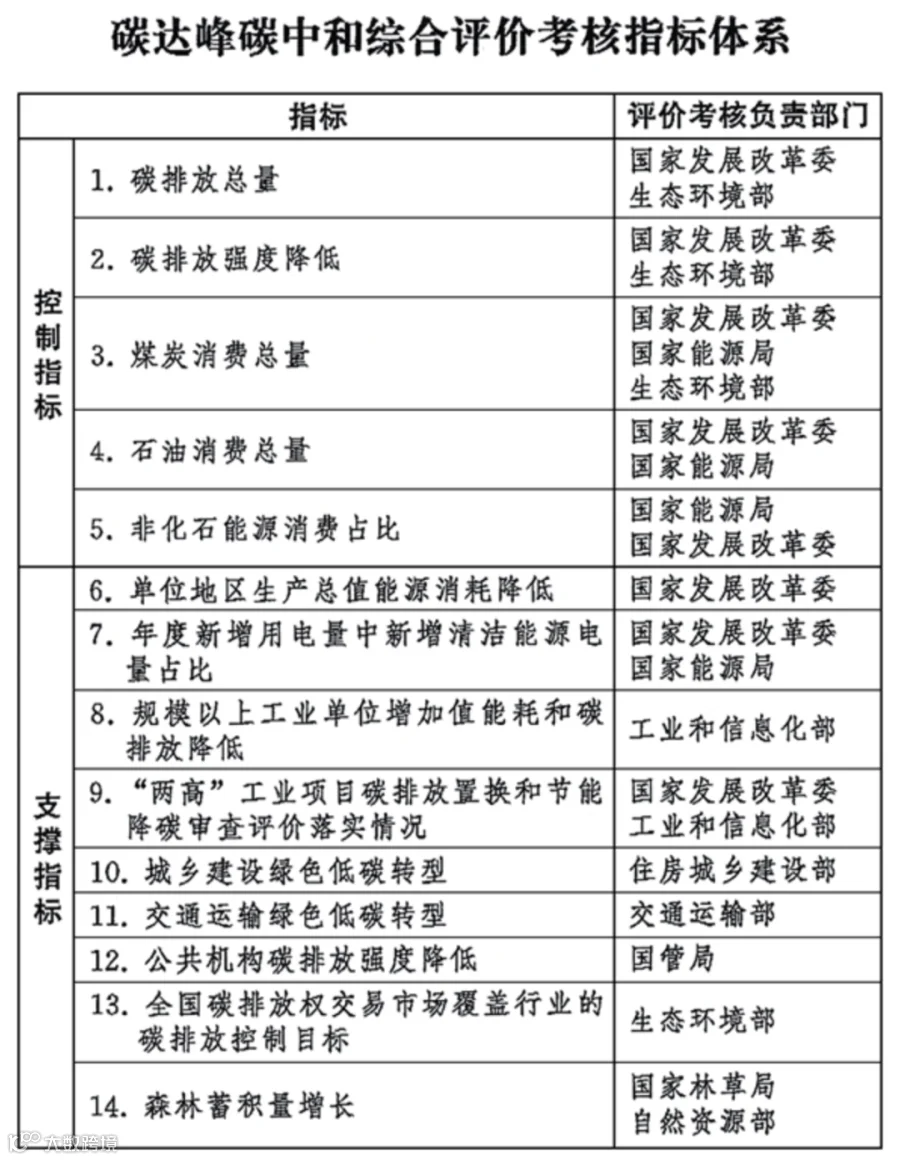

更狠的是4月份出台的《碳达峰碳中和综合评价考核办法》。从2026年度起,省级党委和政府要接受碳达峰碳中和的专项考核。考核结果直接跟领导班子政绩挂钩,不合格的,有关部门要问责。

这意味着什么?意味着碳减排从"倡导"变成了"硬约束",从"道德分"变成了"生死线"。而承接这个压力的第一层,就是园区。

从"能耗双控"到"碳排放双控",考核的尺子变了

以前地方上怕的是"能耗双控"——单位GDP能耗和能源消费总量两条红线。很多企业为了达标,干脆限产停产,直接影响了经济增长。

现在管控逻辑彻底变了。2026年开始,国家全面实施碳排放总量和强度双控。考核的不再是"你用了多少电",而是"你排了多少碳"。

这个区别很大。能耗双控管的是过程,碳排放双控管的是结果。对企业来说,以前多用点清洁能源就能过关,现在不管你用什么能源,碳排多了就是超标。

对地方政府来说,压力更直接。省级考核不合格要问责,省里就会把压力往下传导到市县,市县再传导到园区。园区主任的绩效考核里,很快就会出现碳排放指标这一项。

碳市场扩容,3500家企业开始算碳账

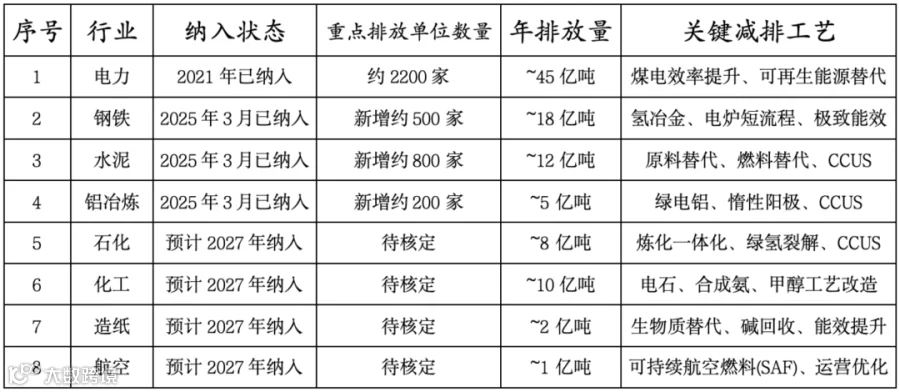

跟碳排放双控配套的是全国碳市场的扩容。2026年,钢铁、水泥、铝冶炼三个高耗能行业正式纳入全国碳市场,从之前的电力行业一个行业,扩容到四个行业。

管控企业从2200多家增加到3500家以上,覆盖的排放量约80亿吨,占全国碳排放总量的60%以上。

更关键的是配额分配机制变了。2025年这三个行业刚纳入的时候,配额量跟实际排放量相等,所有企业都没有缺口,不用花钱买配额。但2026年开始,规则改成了全行业整体盈亏平衡——一部分企业配额不够,必须在碳市场上花钱买。

碳资产开始有了成本价。按现在的碳价算,钢铁行业每吨钢要增加120到150元的碳成本,水泥行业每吨水泥增加30到50元。一个年排放500万吨的钢铁企业,如果技术落后导致配额缺口10%,按碳价100元算,每年要多花5000万买配额。

这5000万不是一次性支出,是每年都要花的固定成本。而且碳价还在涨——业内预测2026年碳价有望突破100元/吨,长期合理价位在200到300元之间。

零碳园区为什么从"加分项"变成"必答题"

以前搞零碳园区,很多地方是冲着补贴去的。建个光伏屋顶、换点节能设备,然后申请几十万补贴,账算得过来就干,算不过来就拉倒。

现在的逻辑完全不一样了。

对企业来说,入驻零碳园区最大的好处不是补贴,是"合规"和"降本"两件事一次解决。园区统一配置绿电、统一做碳核算、统一管理碳资产,企业不用自己养碳管理团队,也不用单独去碳市场上买配额。

对地方政府来说,零碳园区是完成碳排放考核的最有效抓手。一个高耗能企业单独减排,成本很高;但几十家企业集中到园区里,统一做能源梯级利用、基础设施共享,单位减排成本能降30%到50%。

所以你看,2026年1月工信部、国家发改委等五部门联合印发了《关于开展零碳工厂建设工作的指导意见》,明确2027年要在汽车、锂电池、光伏、电子电器、机械、算力设施等行业培育一批零碳工厂,2030年拓展到钢铁、有色、石化、建材这些高载能行业。

这不是远景规划,是时间表。2030年碳达峰的 deadline 摆在那里,地方政府必须在剩下的4年里把高耗能企业的碳排放压下来。零碳园区和零碳工厂,是成本最低、效率最高的路径。

不转型的企业,会被"碳成本"挤出市场

很多人觉得碳排放是环保问题,其实不是,这是经济问题。

当碳价涨到200元/吨的时候,高碳企业的产品成本会显著高于低碳企业。钢铁、水泥、化工这些行业本来利润就薄,如果竞争对手比你每吨少花100块钱的碳成本,你的价格优势就没了。

更深远的影响在供应链。越来越多的跨国企业把供应商的碳排放纳入采购标准。苹果、特斯拉、宝马这些企业已经要求供应商披露碳足迹,不达标就踢出供应链。你的厂子碳排太高,连订单都拿不到。

所以对制造业企业来说,降碳不是做慈善,是保生存。而零碳园区提供了一条"抱团取暖"的路——大家一起投光伏、一起用绿电、一起管碳资产,摊薄成本,共享收益。

现在布局零碳园区,是在抢2030年之前的窗口期

零碳园区建设有一个时间窗口。光伏和储能设备的成本在下降,但碳价在上涨。现在的投入,可以用相对便宜的设备锁定未来几年的碳成本。

等过两年碳价涨到200元以上,再想起来建零碳园区,设备成本可能没降多少,但碳成本已经吃了好几年亏了。

对地方政府来说,窗口期更紧迫。2026年度碳排放考核的成绩单,2027年初就要交。第一个考核周期如果不好看,对地方官员的仕途是有影响的。所以很多园区管委会今年下半年的工作重点,已经开始向零碳转型倾斜。

核心判断:碳排放双控不是一阵风,是制度性变革。它把碳减排从"倡导"变成了"硬约束",从"成本"变成了"竞争力"。零碳园区在这一轮变革中,从过去的"加分项"变成了"必答题"——不做,企业的碳成本会越滚越高;做了,反而能在碳约束时代获得先发优势。

写在最后

2026年是"十五五"开局之年,也是中国碳排放管理的分水岭。

以前搞环保,企业可以敷衍。现在碳排放跟政绩挂钩、跟成本挂钩、跟供应链准入挂钩,敷衍的空间越来越小。

零碳园区不是新概念,但在碳排放双控的大背景下,它的战略价值被彻底重估了。对地方政府来说,这是完成考核的抓手;对企业来说,这是降低碳成本的工具;对投资者来说,这是确定性的赛道。

剩下的问题是:谁先行动,谁就能在碳约束时代占到便宜。等所有人都反应过来的时候,便宜的设备、便宜的绿电、便宜的碳资产,可能都没了。

©华若汀传媒

企业动态征集

本文涉及的零碳园区建设、碳资产管理、绿电交易、节能改造等领域企业,如有最新项目落地或技术突破,欢迎联系编辑部补充。同时开放3个产业链企业免费展示名额,评论区留言「企业名+业务介绍」即可参与。

免责声明:本文为作者独立观点,不代表华若汀电能先锋立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。