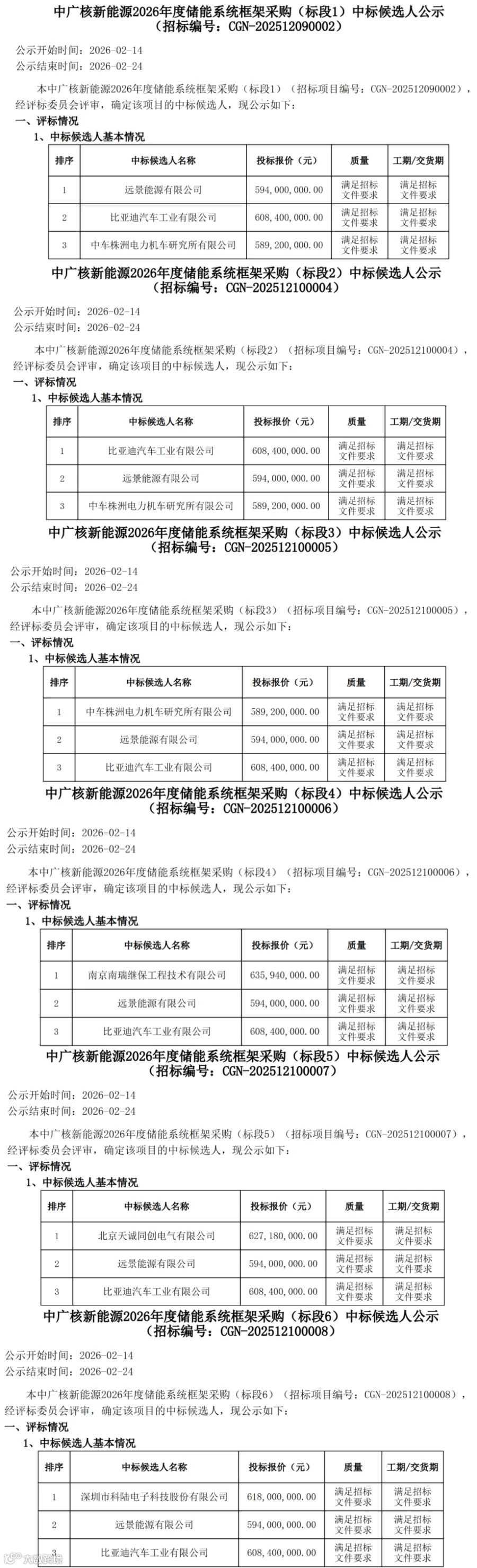

3 月 25 日,中广核新能源 2026 年度储能系统框架采购项目中标结果正式公示,招标人为中广核风电有限公司。

本次采购规模 7.2GWh,共划分为6 个标段,每标段采购容量 1.2GWh,中标人依次为远景能源、比亚迪、中车株洲所、南瑞继保、天诚同创、科陆电子,中标报价区间为 0.491 至 0.53 元/Wh。

框架合同有效期自 2026 年 1 月至 2027 年 1 月,实际执行容量以合同有效期内的订单合同容量为准,即 7.2GWh 为框架上限而非保量采购。来源为国际储能网、新浪财经对中标结果公示文件的同步报道。

01.

从 12 月招标到 3 月公示的完整流程

本次采购的完整节点为:2025 年 12 月 12 日,中广核新能源发布 2026 年度储能系统框架采购招标公告,设 6 个标段,总规模 7.2GWh;2026 年 2 月 14 日,完成开标并公示中标候选人,6 家企业入围,投标单价处于 0.491 至 0.53 元/Wh;3 月 25 日,中标结果正式公示,入围候选人与最终中标人一致,未发生异议变更。

从招标公告到结果公示历时约 103 天,是中广核近年度框架采购中周期较为标准的一次。

授标规则的核心约束是"一家投标单位最多只能中一个标段,不得兼中",同时要求投标人必须同时参加全部六个标段的投标,且相同型号设备在不同标段不得出现差异报价,否则废标。

这一规则设计的实质目的,是通过强制全员竞价与兼中限制,同时实现价格充分竞争与供应商多元分散——前者降低采购成本,后者分散供应链集中风险。最终中标的 6 家企业。

正好覆盖了储能系统集成商的不同技术路线与背景:远景能源、比亚迪代表头部电池与系统集成商;中车株洲所代表轨道交通央企跨界储能;南瑞继保代表电网设备背景的储能方案商;天诚同创、科陆电子代表独立储能系统集成商。

02.

0.491 至 0.53 元/Wh 的报价区间

本次中标报价区间 0.491 至 0.53 元/Wh,是当前储能系统采购价格的重要市场参照。对比历史数据,2023 年大型央企框采储能系统价格普遍在 0.8 至 1.0 元/Wh 区间,2024 年受电芯价格持续下行拉动,主流央企框采价格落至 0.55 至 0.65 元/Wh 区间,2025 年底至 2026 年初进一步收敛至本次公示的 0.491 至 0.53 元/Wh。

两年间储能系统采购价格累计下降幅度约 40% 至 50%,这一降幅的主要驱动力是磷酸铁锂电芯的产能过剩与价格下行:头部厂商电芯报价已从 2022 年高峰时的 0.9 元/Wh 以上降至当前 0.36 至 0.42 元/Wh(来源:新浪财经对海目星储能资讯的引用)。

值得注意的是,0.491 元/Wh 的最低中标价与当前电芯市场价 0.36 至 0.42 元/Wh 之间仅剩约 0.07 至 0.13 元/Wh 的系统集成毛利空间,扣除 BMS、EMS、储能变流器、液冷温控机组、集装箱及调试服务的成本后,部分标段的系统集成利润率已压缩至个位数甚至亏损边缘。

这是行业内以"卷价格换规模"逻辑主导竞标的直观体现,也是监管机构和分析师对当前储能系统供应商盈利可持续性持审慎态度的核心数据依据。

03.

框架采购的实际含义

理解本次中标的决策价值,必须厘清框架采购与带量采购的本质区别。框架采购确立的是供应商资格与价格上限,实际交付容量取决于合同有效期(2026 年 1 月至 2027 年 1 月)内业主方的项目推进节奏。

中广核新能源在招标公告中明确:"框架合同的有效期内,实际执行容量将以订单合同容量为准。" 这意味着 7.2GWh 是框架上限而非刚性交付承诺,若中广核 2026 年度的储能项目核准与开工节奏慢于预期,实际执行容量可能显著低于框架总量。对中标企业而言,框架合同锁定的是入场资格与价格,而非等额的营业收入确定性。

参照中广核 2025 年度框采执行情况可以对照:2025 年度框采总规模 10.5GWh(2024 年 12 月 16 日开标),规模高于本次,但 2025 年新型储能项目在部分省份出现并网消纳约束,导致部分已核准项目出现延期。

2026 年度储能框采规模从 10.5GWh 降至 7.2GWh,降幅约 31%,这一规模收缩本身即是中广核对 2026 年新型储能市场预期的内部判断信号。

04.

六家中标企业的竞争格局分析

远景能源中标标段一,作为头部风电设备商跨界储能,其优势在于通过自有风场的储能配套需求建立了大规模的系统集成业绩背书,2025 年前三季度储能系统中标规模位列行业前列。

比亚迪中标标段二,电芯自供优势使其在同等报价下具备更高的毛利空间,这是其能够在低价竞标中保持盈利稳定性的核心结构性优势。中车株洲所中标标段三,背靠中国中车的央企属性,在构网型储能技术方面具有差异化优势,其旋转电机背景对大规模电网支撑场景具有独特价值。

南瑞继保中标标段四,国电南瑞旗下子公司,在继电保护与电网自动化领域的技术积累与中广核等电网侧业主的深度合作,是其稳定入围大型央企框采的核心资源壁垒。

天诚同创中标标段五,科陆电子中标标段六,两家均为独立储能系统集成商,近年来持续通过低价策略打入头部央企框采体系,本次入围延续了这一策略路线。

从中标结果的整体格局看,本次未能入围的宁德时代值得单独关注——作为全球最大电芯制造商,宁德时代在此前多个 GWh 级央企框采中均有入围,本次缺席可能与其报价策略调整或产能分配优先级有关,具体原因未经官方披露,是外部观察这一结果时需要标注的信息空白。

05.

中广核新能源的储能资产布局与本次框采的战略背景

中广核新能源控股有限公司是中国广核集团旗下负责风电、光伏、储能等可再生能源投资开发的主体平台,截至 2025 年底装机规模超过 5000 万千瓦,在国内五大发电集团及主要央企新能源板块中处于头部位置。

储能方面,依据国家发展改革委、国家能源局政策要求,新能源项目强制或推荐配置储能的比例在多个省份已提升至装机容量的 10% 至 20%、时长 2 小时,按此测算,中广核每年新增新能源装机所需配套储能将在 GWh 量级持续增长,2026 年度 7.2GWh 框采即是这一配套需求的集中映射。

从更宏观的市场节奏来看,3 月 25 日同日,国家电投 2026 年度第 4 批集中招标(第一批储能系统)中标候选人公示同步发布,采购规模 5GWh;3 月 24 日,敦煌 150MW/600MWh 独立储能电站 EPC 招标公告发出。

单周内三笔合计逾 12GWh 的储能招采信息密集公示,延续了 2026 年一季度以来储能大单密集落地的整体节奏,进一步印证了中关村储能产业技术联盟所披露的2025 年底全国新型储能累计装机超 1.4 亿千瓦数据背后的持续投资动能(来源:国家能源局)。

免责声明:本文为作者独立观点,不代表华若汀电能先锋立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。