契税法来了!

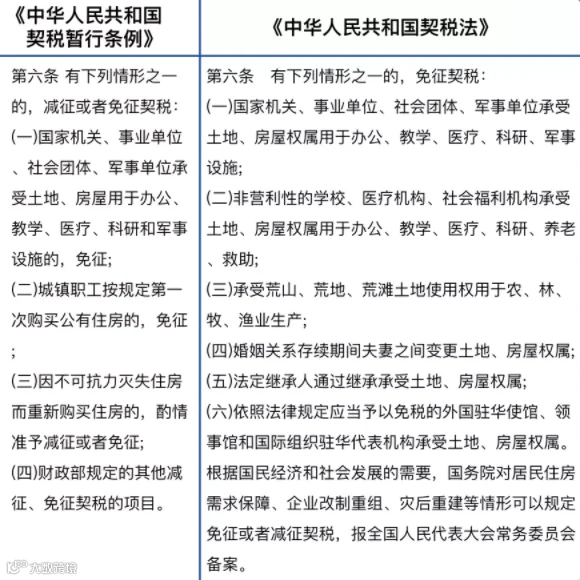

自2021年9月1日起,《中华人民共和国契税法》正式实施,《中华人民共和国契税暂行条例》将同时废止。本次《契税法》立法,对现行有效的减免政策予以明确,还适当拓展了税收优惠政策,免征优惠情形从原有《暂行条例》中的四款,拓展成了《契税法》中的六项情形。

其中,夫妻之间房屋权属的变更、家庭成员的房屋继承都是较为常见的房屋权属转移行为,今天就来聊聊夫妻房产更名、析产与房屋继承中的契税那些事儿。

夫妻房产更名、析产的契税

房屋继承的契税

五筐科技

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691