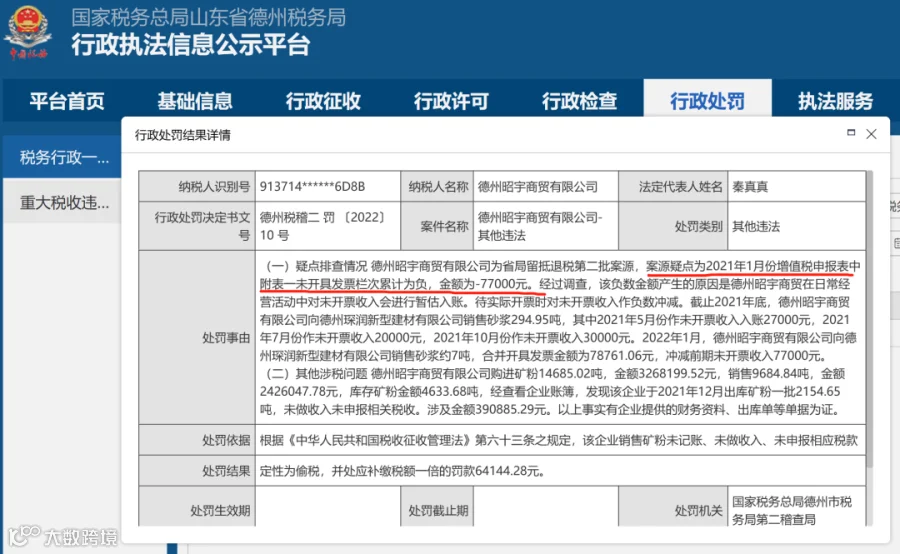

处罚事由:

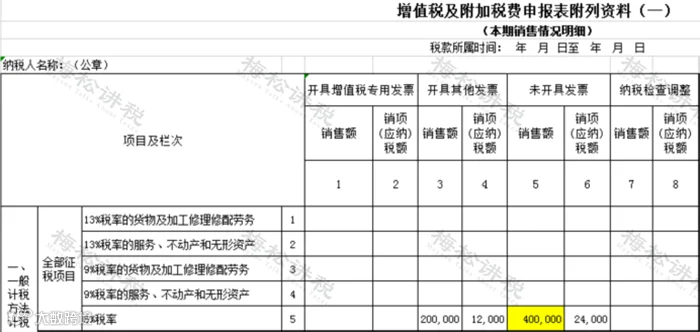

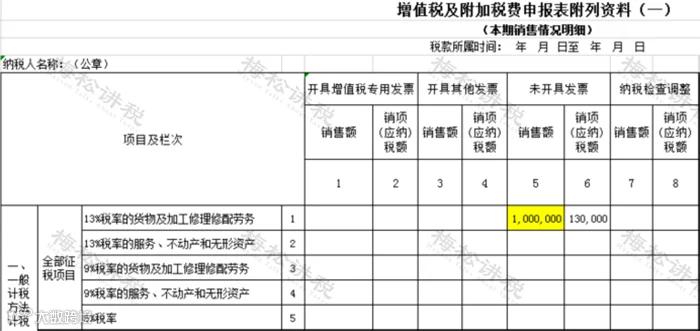

(一)疑点排查情况 德州昭宇商贸有限公司为省局留抵退税第二批案源,案源疑点为2021年1月份增值税申报表中附表一未开具发票栏次累计为负,金额为-77000元。经过调查,该负数金额产生的原因是德州昭宇商贸在日常经营活动中对未开票收入会进行暂估入账。待实际开票时对未开票收入作负数冲减。截止2021年底,德州昭宇商贸有限公司共暂估入账77000元。2022年1月,德州昭宇商贸有限公司向德州琛润新型建材有限公司销售砂浆约7吨,合并开具发票金额为78761.06元,冲减前期未开票收入77000元。

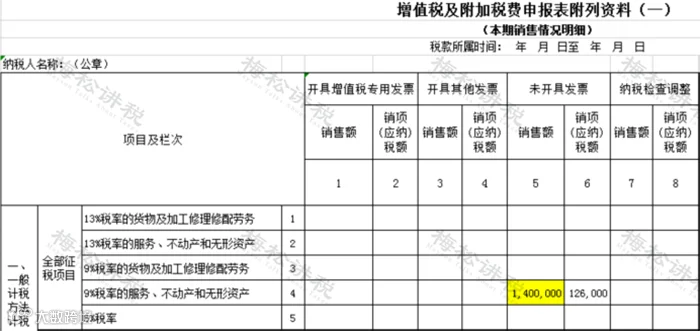

(二)其他涉税问题 经查看企业账簿,发现该企业于2021年12月出库矿粉一批2154.65吨,未做收入未申报相关税收。涉及金额390885.29元。以上事实有企业提供的财务资料、出库单等单据为证。

处罚结果:

定性为偷税,并处应补缴税额一倍的罚款64144.28元。

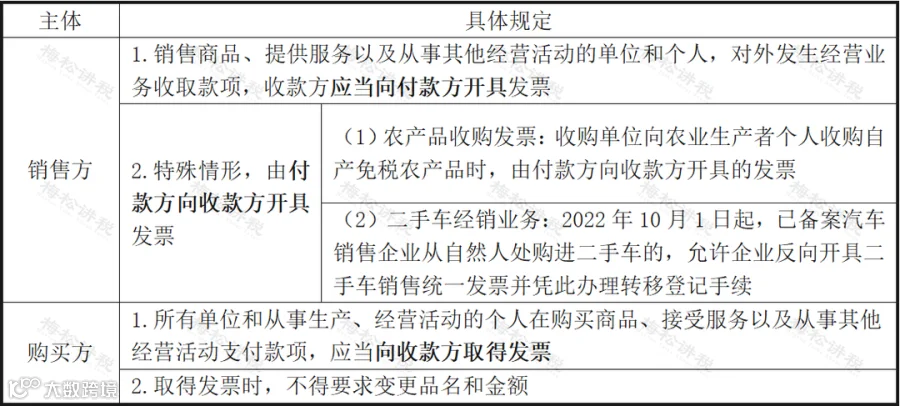

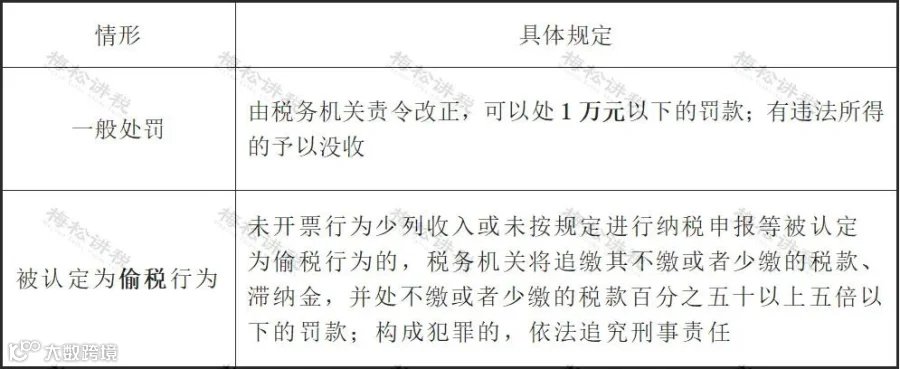

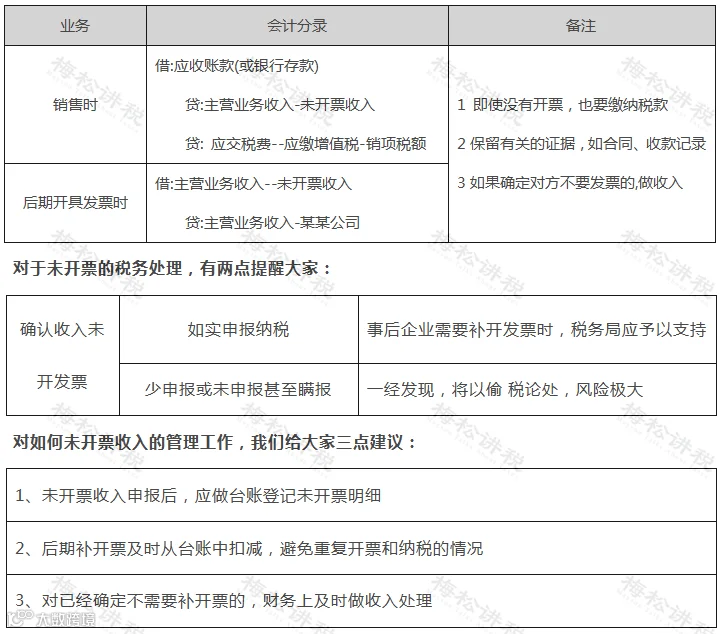

尽管上述案件中,该企业并非由于未开票收入处理问题被罚,但也是以此为引,被税务机关重点监控。

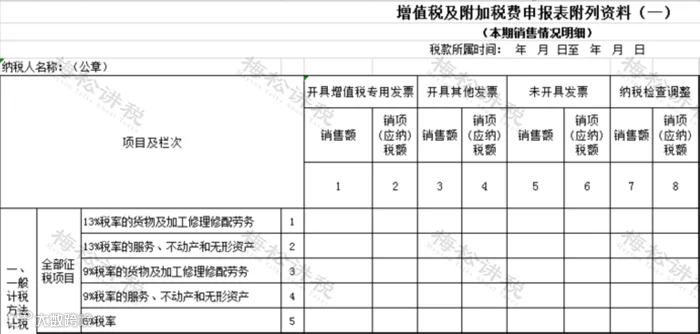

那企业的未开票收入应该如何处理?怎样才能降低风险呢?

五筐经济发展

五筐经济发展