到底可不可以?交不交个税?来看看税局的解答。

1

未分配利润能否直接转增资本?要交个税吗?

税局回复了!

回答

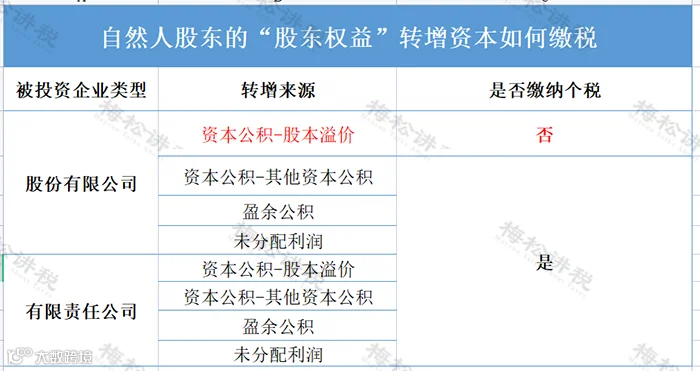

1、资本公积-资本溢价、资本公积-其他资本公积还有盈余公积以及未分配利润科目,都可以直接转增资本。

2、股东为自然人的,除了被投资单位是股份制企业的情况下,以资本公积——股本溢价转增资本是不交个税之外,其他情况(比如未分配利润转增资本),要按照“利息、股息、红利”所得缴纳20%的个人所得税。

3、股东为法人的,未分配利润可以直接转增资本,不存在个人所得税的问题。

2

未分配利润转增资本缴纳个税

有什么税收优惠?

一、股息红利差别化政策

优惠内容:

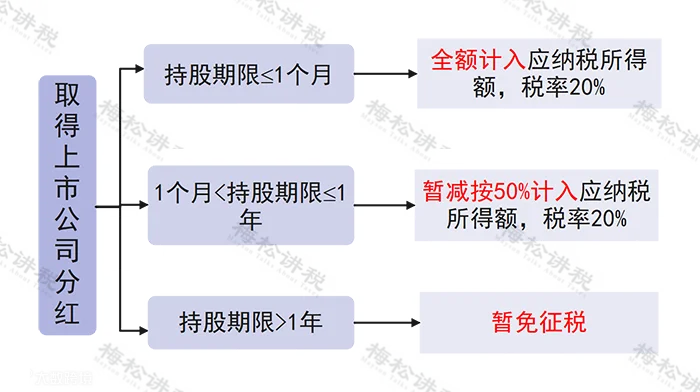

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

即:

二、中小高新技术企业优惠

自2016年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本时,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。

3

账面“未分配利润”过大

有哪些税务风险?

风险一:自然人股东股权转让的时候,若是平价转让存在价格明显偏低,会被税局按照净资产核定法核定股权转让价格,从而征收股权转让的个税。

风险二:未分配利润派发红利时的时候,需要征收个人所得税。

风险三:公司注销的时候,股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得,对个人股东计征个税。

4

关于股东分红的其他问题

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691

五筐经济发展

五筐经济发展