许多从事建筑行业的企业,会发生跨地区的建筑工程项目,根据税收政策规定,建筑企业跨地区设立的项目部需就地预缴企业所得税及增值税税款。

今天,通过几个常见问答,来了解一下建筑工程企业异地预缴企业所得税的相关要点吧!

1

PART 01

建筑企业总机构直接管理的跨地区设立的项目部,如何就地预缴企业所得税?

2

PART 02

建筑企业总机构直接管理的跨地区设立的项目部,按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税时,其中“实际经营收入”是“总包收入”还是“总包方取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额”?

3

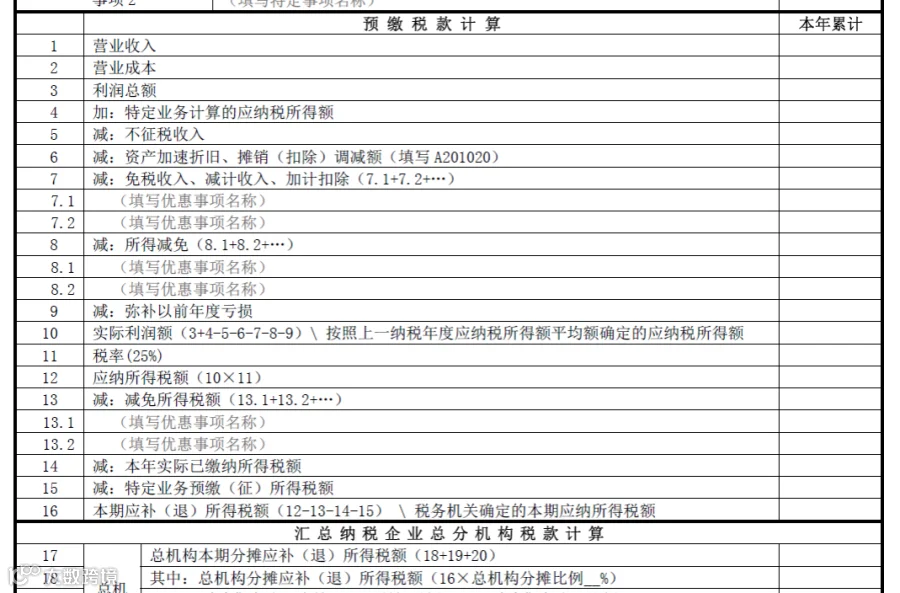

PART 03

建筑工程异地预缴了企业所得税,季度申报企业所得税时,已就地预缴的企业所得税税款如何进行申报填写?

五筐科技

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691