问

老板说公司收到了一笔资金,符合不征税收入条件,请问年度汇算清缴的时候如何填报?

答

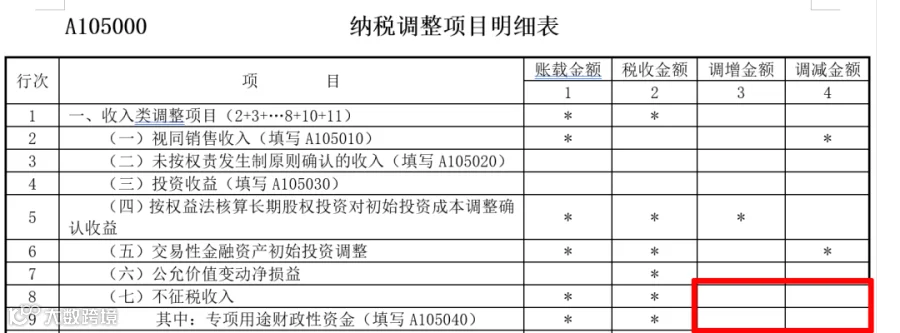

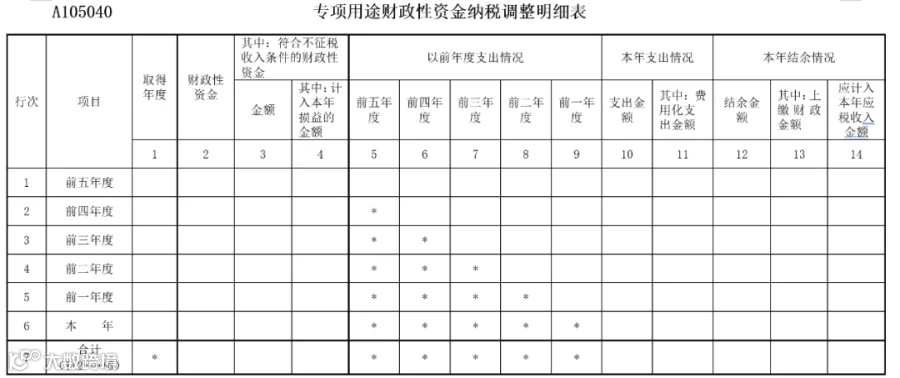

根据财税〔2011〕70号,你公司取得的资金若符合不征税收入条件的可以作为不征税收入,在计算应纳税所得额时从收入总额中扣除,同时不征税收入用于支出所形成的费用及资产折旧、摊销,不得在计算应纳税所得额时扣除。让我们来看下具体的填报方式吧。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691

五筐经济发展

五筐经济发展

问

老板说公司收到了一笔资金,符合不征税收入条件,请问年度汇算清缴的时候如何填报?

答

根据财税〔2011〕70号,你公司取得的资金若符合不征税收入条件的可以作为不征税收入,在计算应纳税所得额时从收入总额中扣除,同时不征税收入用于支出所形成的费用及资产折旧、摊销,不得在计算应纳税所得额时扣除。让我们来看下具体的填报方式吧。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691