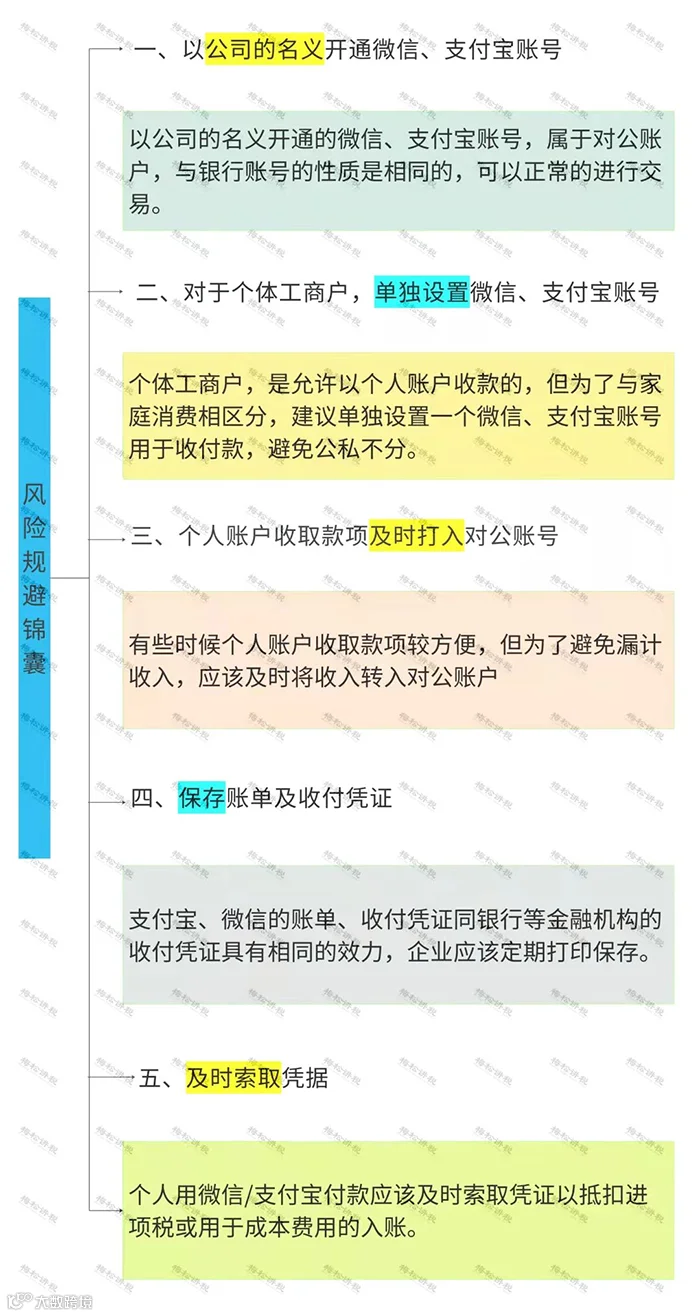

三、相关成本无法税前扣除

通过微信、支付宝、私户发工资或付款,可能无法取得支付凭证或合规合法的凭证,税前扣除有被调增的可能。

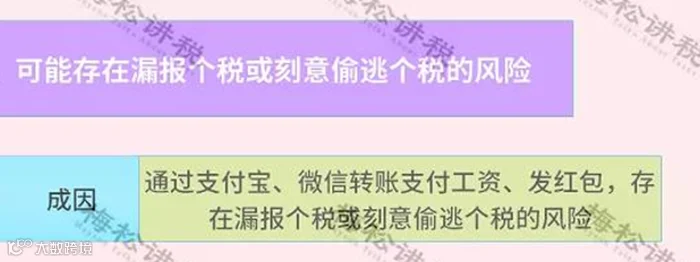

四、可能被税局认定为偷逃税

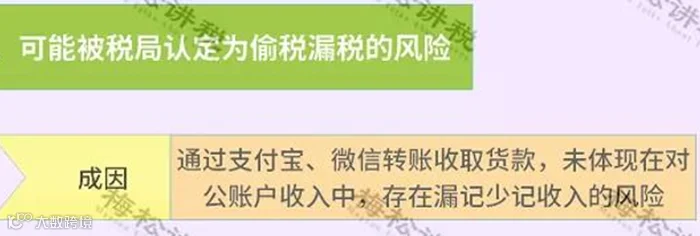

(1)增值税方面:

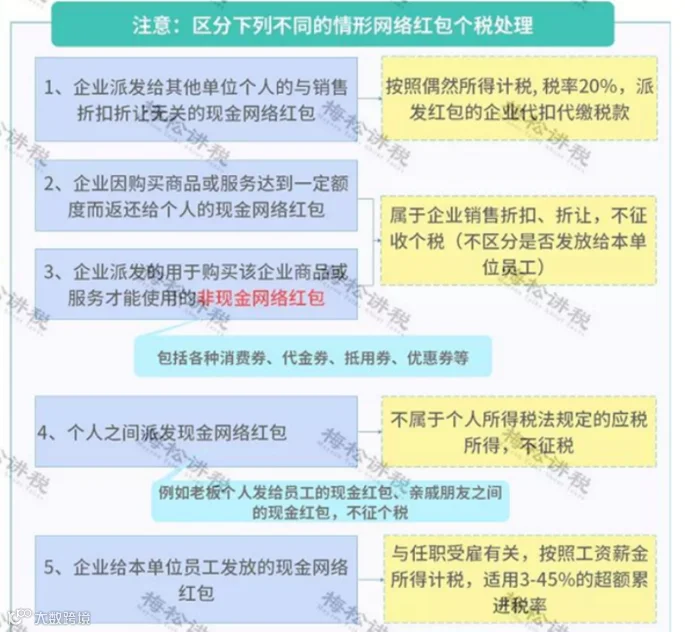

注意,微信、支付宝发红包有时也要缴纳个税,具体如下:

五、可能被税局核定,补缴20%个税

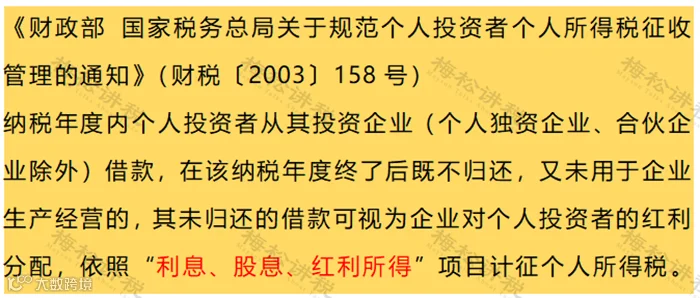

如果公司用公户直接转给股东私户,又长期不还的,税务局可视为分红,需缴纳20%的个税。

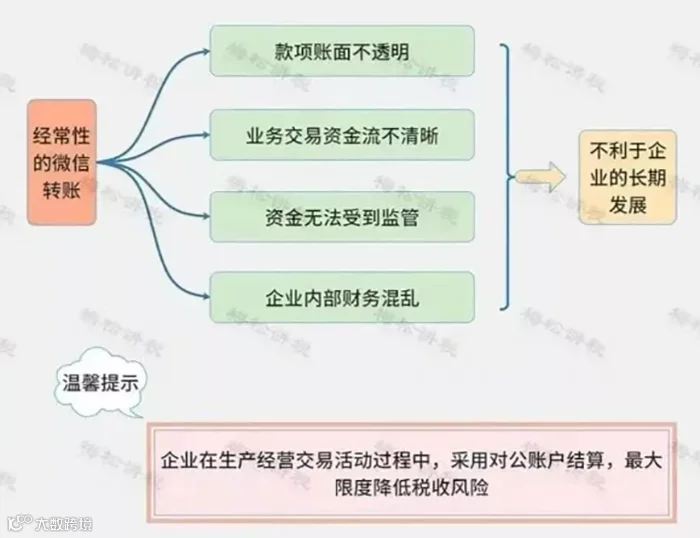

六、公司管理混乱,不利于长期发展

通过微信、支付宝、私户收付款,容易导致公司资金混乱,给客户、供应商等外界留下公司不正规的印象等。

七、股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

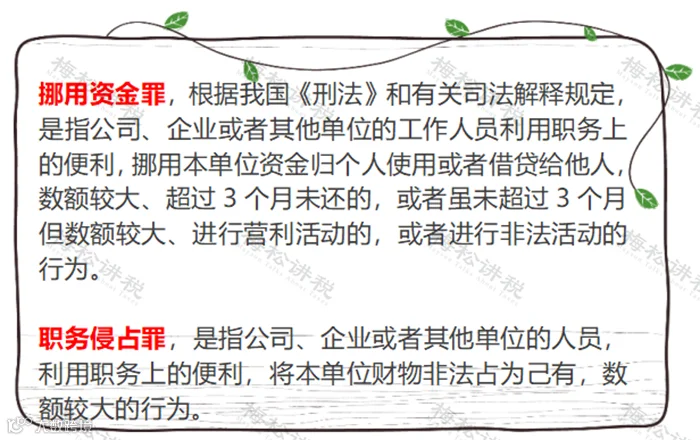

八、涉嫌挪用资金、职务侵占

个人微信、支付宝、私人账户等交易,有可能会涉及挪用资金罪、职务侵占罪等。

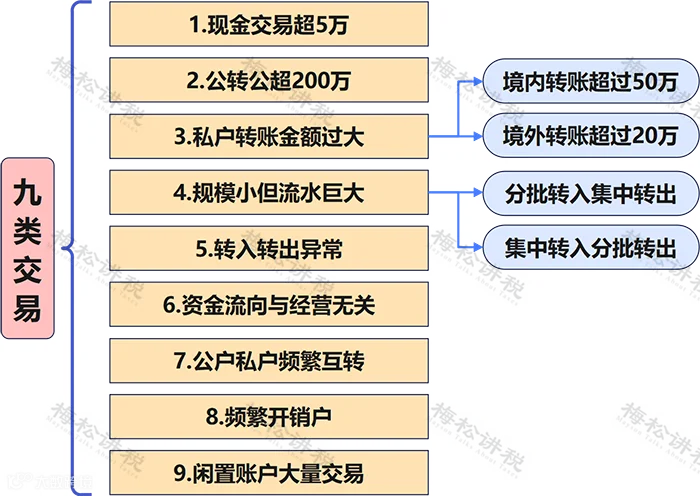

九、被列为重点监管对象

微信、支付宝、私人账户频繁交易或大额交易,会被银行列入重点监控对象。

注意了,以下9类交易将重点监控:

五筐经济发展

五筐经济发展