答:

两种方式:

方法一:以取得的全部价款为销售额,按6%税率计算销项税额。

方法二:以取得的全部价款扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,按6%税率计算销项税额。

提醒:

1.劳务派遣服务,是指取得《劳务派遣经营许可证》的劳务派遣公司,为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。取得《保安服务许可证》的保安服务公司,提供安全保护服务(含武装守护押运服务)比照上述政策执行。

2.纳税人按照规定从含税销售额中扣除的价款,应当取得符合法律、行政法规或者税务总局规定的合法有效凭证留存备查。否则,不得扣除。适用劳务派遣服务差额征税规定的,以工资、福利支付记录,社会保险缴费记录以及住房公积金缴存记录为合法有效凭证。

答:

《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)第四条第十二款规定:“适用第四条第五、七、八项规定,全部含税销售额和扣除的价款应在同一张发票上分别列明,发票的税额按含税销售额扣除相关价款后计算。”

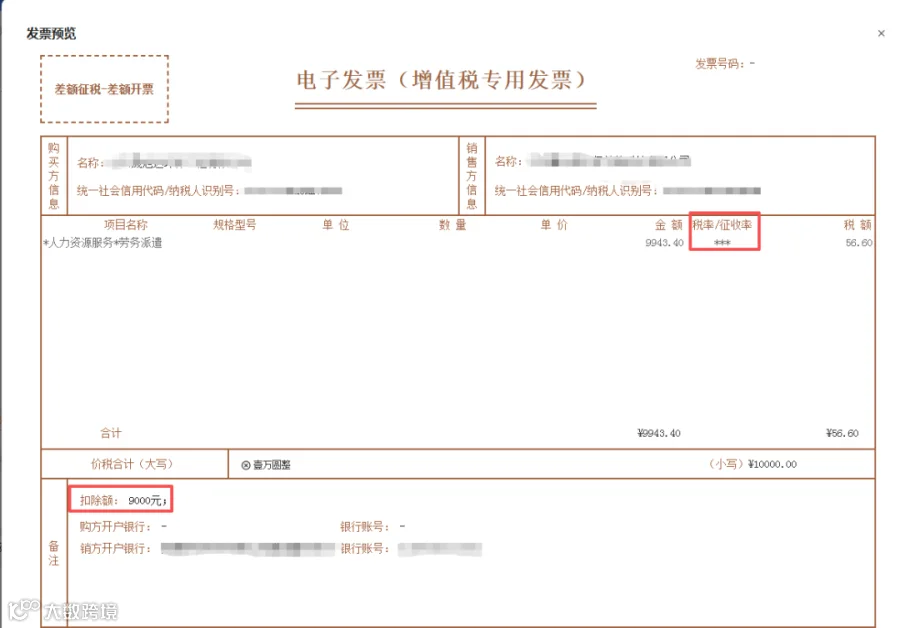

以增值税专用发票为例:某劳务派遣公司A为一般纳税人,2026年1月向企业B(一般纳税人)提供劳务派遣服务,取得含税销售额10000元,代企业B支付给劳务派遣员工的工资、福利、和为其办理的社会保险及公积金9000元,如A选择适用差额征税政策,且B索取增值税专用发票,开票操作指引如下:

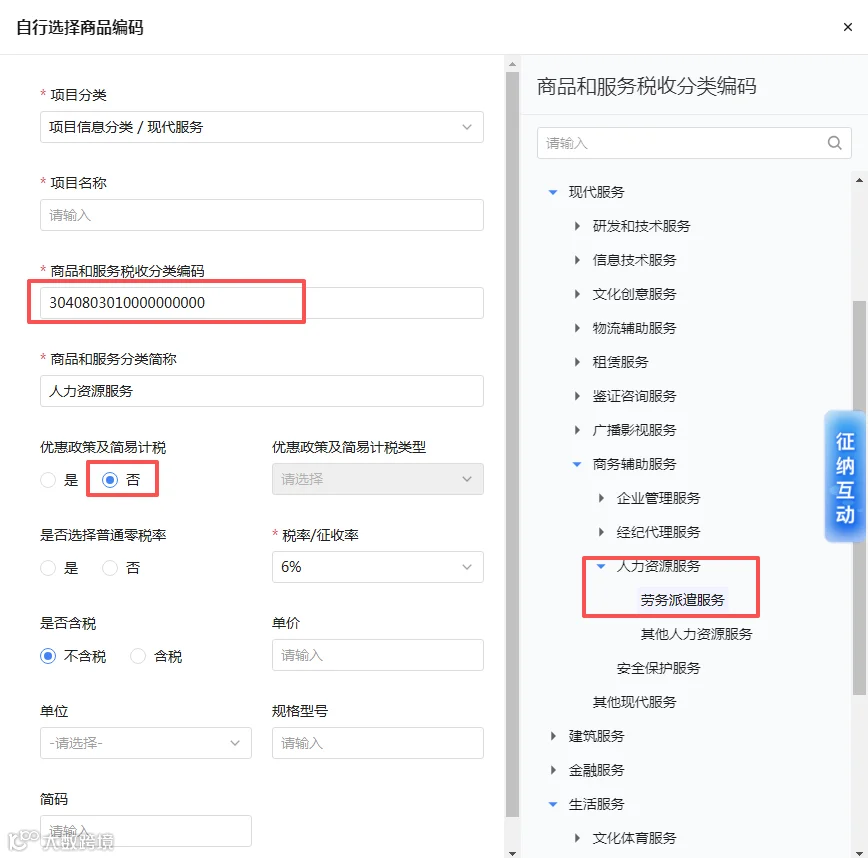

第一步:进入“我要办税——发票使用——开票信息维护——项目信息维护”界面,先进行项目信息维护。选择“现代服务——人力资源服务——劳务派遣服务”,“优惠政策及简易计税”选“否”。

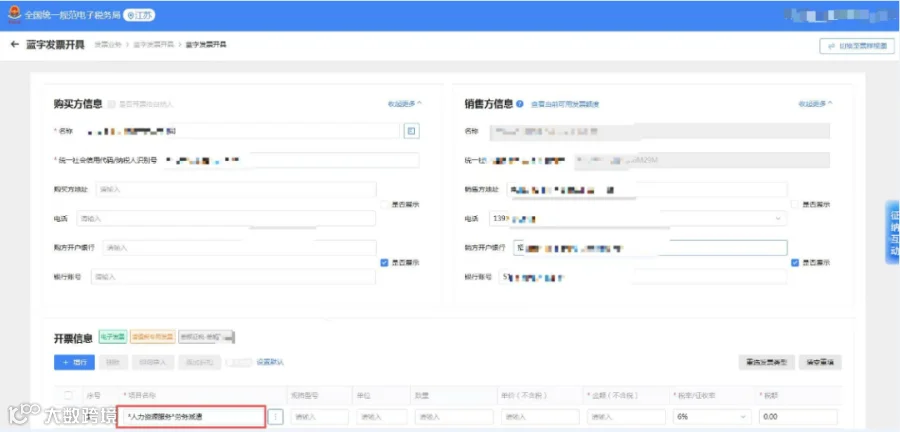

第二步:(1)进入“我要办税——发票使用——蓝字发票开具”模块,点击“立即开票”,“选择票类”选“增值税专用发票”,“差额征税”选“差额征税——差额开票”。

(2)录入购买方信息,点击“增行”,选择维护好的项目名称“人力资源服务——劳务派遣”。

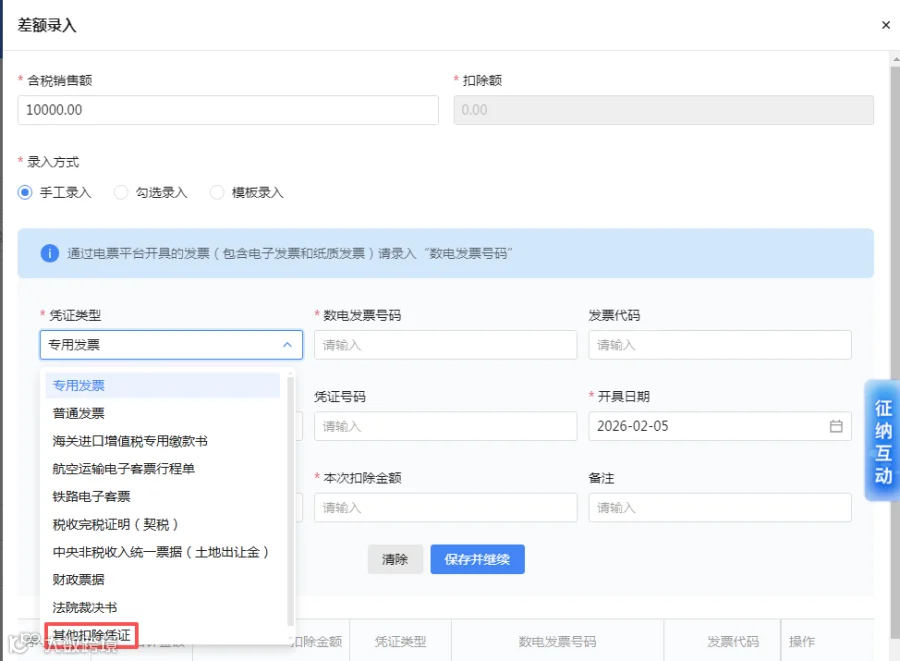

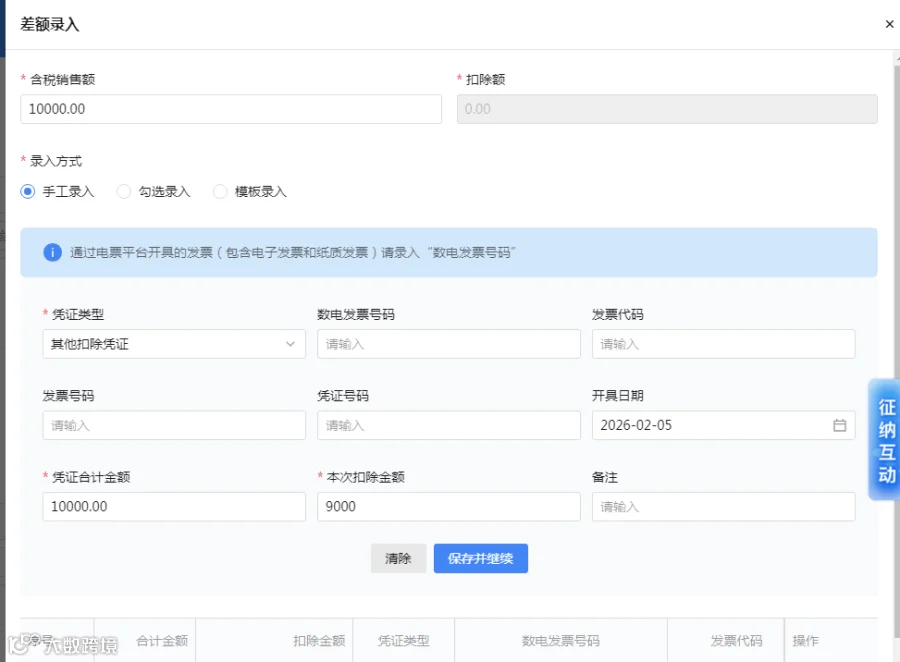

(3)填写“含税销售额”10000元,“凭证类型”根据实际情况进行选择。以“其他扣除凭证”为例,“凭证合计金额”填写10000元,“本次扣除金额”填写9000元,点击“保存并继续”后,点击“确定”,返回至票面信息界面,点击“发票开具”,开票即完成。

(4)票样如下:“税率”栏为“***”,备注栏显示“扣除额”。

1、财税[2016]47号 财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知

小规模纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

劳务派遣服务,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

2、26年1月1日开始,增值税法及实施条例开始实施,小规模征收率只有3%了,现在配套文件公布了更新!最近出台的增值税配套文件集中学习。

一般纳税人6%,可以差额。

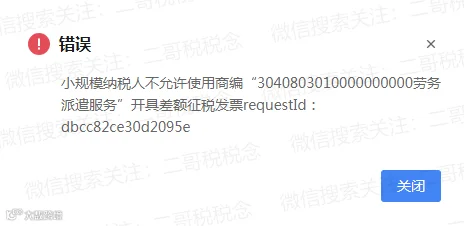

小规模3%(减按1%),不能差额。

依据:财政部国家税务总局 2026年第10号新政 | 财政部 税务总局公告2026年第10号。

一般纳税人5%的简易计税被10号公告排除在外,我们知道现在优惠都是要报人大备案的,被排除就意味着取消了!

同时差额计税只规定了一般纳税人的,小规模那就是没有了。

规定如下:一般纳税人提供劳务派遣服务,代用工单位支付给劳务派遣员工的工资、福利和为其办理的社会保险及住房公积金,允许从含税销售额中除。

劳务派遣服务,是指取得《劳务派遣经营许可证》的劳务派遣公司,为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

同时规定自2026年1月1日至2027年12月31日,小规模纳税人发生除销售、出租不动产或者转让土地使用权之外的增值税应税交易,依照3%征收率减按1%征收率征收增值税。按增值税法小规模法定征收率3%,除了销售、出租不动产或者转让土地使用权不能减按1%,其他业务可以减按1%。

所以一般纳税人,6%,可差额。

小规模纳税人 1%,必须全额开票。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691