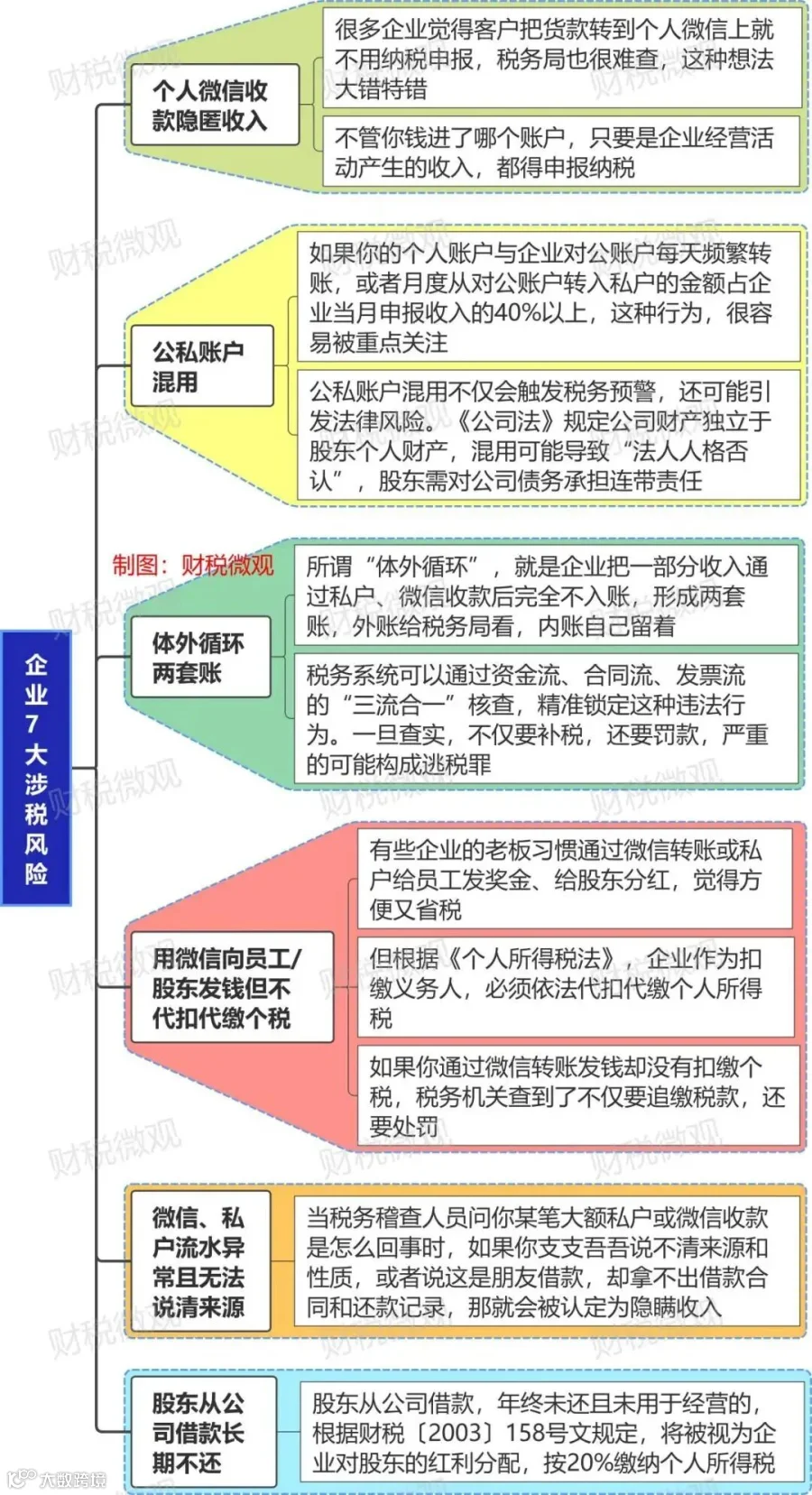

案例一:云南某加油站

该加油站从2022年到2024年,通过个人微信二维码收款、微信转账、现金收款等方式隐匿销售收入379.05万,少缴增值税等税费合计51.74万元。

税务局是怎么发现的呢?

税务局通过税收大数据分析,对辖区内加油站的申报数据、发票开具数据、进销项数据进行综合比对,发现这家加油站申报收入变化波动异常、进销数据严重不匹配。

最终结果:

税务局依法追缴税款+滞纳金+罚款共计100.18万元。

案例二:漳州某食品公司

该公司通过实际控制人的个人银行账户及个人微信收取经营款、隐匿销售收入共计642.87万元,少缴税费款62.71万元。最终,补税+滞纳金+罚款共计123.43万元。

案例三:重庆某策划公司

这家公司是做房地产营销策划的,通过不开票、不入账等方式隐匿收入,然后再通过现金分红、微信转账等方式偷逃分红个税,造成少缴税费53.09万元。

但,由于该公司仅缴纳了17.39万元税款,其余查补税款及滞纳金经税务机关追缴仍不缴纳,且不接受行政处罚,最终涉嫌构成逃税罪,案件被依法移送公安机关。

这个案子给大家提个醒:偷税不只是罚款的问题,情节严重的,真的会坐牢。

现在税务稽查是金税四期+大数据分析治税。

金税四期打通了税务、银行、市场监管、海关、公安等40余个部门的数据接口。你账户的每一笔流水,不管是进账还是出账,税务系统都能调取到。

那微信、支付宝的数据,税务局能拿到吗?

能,而且已经做到了。

金税四期系统已通过数据共享机制,将支付宝、微信支付等8家完成备案的支付机构交易数据实时纳入税务分析库。

同时,《互联网平台企业涉税信息报送规定》明确:平台企业必须向税务机关报送平台内经营者和从业人员的身份信息、交易流水、收入金额、提现记录等关键数据。

这意味着,不管你是电商卖家还是实体店老板,只要用了微信收款,交易数据都会按规定报送。

税务系统怎么分析这些数据?

税务系统会将资金交易数据、平台报送数据与申报数据比对,一旦差异过大,系统会预警。

换句话说,你以为微信收款很隐蔽,实际上每一笔都在税务大数据系统里清清楚楚。再想通过微信收款隐匿收入,已经很难行通了。

结合当前税务稽查的案件和金税四期的监控逻辑,我们给大家梳理了6种最容易被查的涉税风险,务必对照自查:

END

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691