# 撰文 | 品茶煮酒 编审 | 宇傅

01. 概述

最近,工业和信息化部发布了《锂电池行业规范条件(2024年本)》(征求意见稿)和《锂电池行业规范公告管理办法(2024年本)》(征求意见稿)。这些文件提出了一系列要求,其中包括锂电池企业每年用于研发和工艺改进的费用不得低于其主营业务收入的3%。

这些规定对于锂电池行业的创新和升级具有重要意义,并且对储能行业产生了积极的影响。作为储能领域不可或缺的"关键人物",锂电池的创新升级在扩大效应的作用下将为储能行业带来重大利好。

实际上,在今年第一季度,储能企业取得了令人瞩目的成绩。超过80%的企业实现了盈利,其中归属母公司的净利润同比增长超过35%,呈现出了强劲的增长态势。在政策利好的背景下,储能企业展现了一种竞争格局,那么未来的发展势头将如何?

02. 超八成企业盈利,其中归母净利润同比翻倍者超35%

2023年是中国储能行业经历了一个充满起伏的历程。在这一年中,新型储能装机的年增幅达到了规模化发展以来的最高水平,提前两年完成了国家十四五规划中设定的3000万千瓦新型储能装机目标。

展望新的一年,行业的势头依旧强劲。根据行业数据推算,预计2024年我国新增装机将超过35GW,连续第三年单年新增装机量将超过累计装机规模,这充分展示了行业高速发展的态势。而储能企业最新披露的第一季度财报也完美地证明了这一点。

根据同花顺iFinD数据,储能相关概念股中共有232家企业。在今年第一季度,86.6%的企业实现了盈利,其中有超过35%的企业的归属母公司净利润同比增长超过100%。

以全球新能源电池行业龙头企业宁德时代为例,该公司今年第一季度的营业收入约为797.71亿元,虽然同比下降了10.41%,但归属母公司的净利润约为105.10亿元,同比增长了7.00%。扣除非经常性损益后的净利润约为924.74亿元,同比增加了18.56%。、

根据业内人士观察,宁德时代在今年第一季度的电池装车量和市场份额同比均有显著提高,但营业收入仍然下滑,这可能受到一季度新能源电池价格战的影响。

今年第一季度,电池价格战的激烈程度进一步加剧。磷酸铁锂电芯(动力型)的均价降至0.38元/Wh,环比下降13.6%,同比下降52%;三元锂电芯(动力型)的均价降至0.48元/Wh,环比下降4%,同比下降44%。

然而,需要注意的是,尽管营收规模下滑,宁德时代仍然保持了单季度净利润达到百亿级的水平。此外,该公司在第一季度的毛利率为26.42%,同比增加了5.15个百分点,创下了过去十个季度的新高。

03. 行业竞争激烈,头部企业“量增价跌”特征明显

受益于新能源汽车市场的快速发展,大多数公司在今年第一季度实现了营收和净利润的增长。然而,在产能过剩和价格战的挑战下,头部企业普遍面临产品“量增价减”的情况。

尽管过去两年锂价格持续下跌并处于较低水平,动力电池行业的产能利用率相对较低,但由于地方政府资金的广泛参与,动力电池企业扩大产能的压力有所减轻,未来市场增量将为动力电池企业带来更大的发展空间。

然而,必须承认的是,尽管行业高速发展,但激烈的市场环境并不适用于所有企业,储能行业的竞争本质上仍然是寡头之间的博弈。

从更长期的角度来看,根据同花顺iFinD数据,2023年排名前十的储能企业中,营收均超过500亿元,依次为比亚迪、宁德时代、紫金矿业、洛阳钼业、上海电气、天合光能、阳光电源、华友钴业、正泰电器和均胜电子。

这10家企业的总营收为1962.63亿元,占据绝对优势,其他企业难以望其项背,这也间接反映出二三线厂商面临一定业绩压力,尾部企业的突围变得困难。

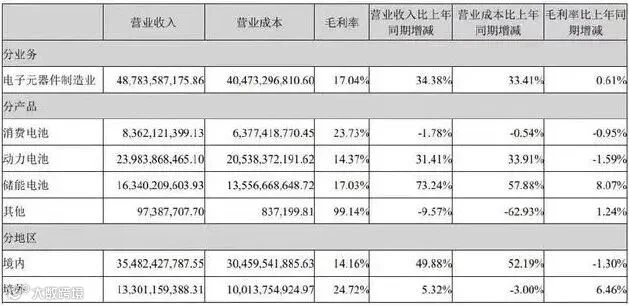

以今年3月国内储能电芯出货量排名第二的亿纬锂能为例,该公司的储能电池业务营收已经超过了动力电池业务。今年第一季度,亿纬锂能的储能电池出货量达到7.02GWh,同比增长113.11%;而动力电池出货量为6.45GWh,同比仅增长5.98%。

从全年数据来看,亿纬锂能的储能电池营收占比不断上升,从2023年上半年的30.78%增至全年的33.5%。与此相对应的是,公司的动力电池营收占比持续下降,同期从52.75%下降至49.16%。毛利率方面,根据同花顺iFinD数据显示,亿纬锂能一季度的销售毛利率为17.64%,虽然保持在较高水平,但与宁德时代同期26.42%的销售毛利率相比仍存在较大差距。

根据华泰证券的研报指出,政策的密集出台促进了储能行业盈利模式的完善,加速了市场化进程。在各方面的推动下,预计到2024年,国内储能市场的装机规模将达到65.1GWh至79.9GWh,同比增速将达到39.6%至71.5%。

04. 国内、海外市场仍有增长空间

当前,中国正在大力推进风光发电,并且相应的储能设施变得尤为重要,且有从"选配"到"标配"的趋势。同时,储能的配比和时长标准也在提高,从原来的10%至20%的配比,部分地区已提升至20%至30%。在储能时长方面,此前要求为1至2小时,而西北部分地区的要求已经延长到最多4小时。

在这样的背景下,储能仍然是国内资本市场中备受关注的领域,储能产业的融资上市趋势明显。自2023年以来,发生了多起亿级融资事件。截至2023年年底,披露的储能企业融资总额达到了534亿元(仅统计披露具体金额的融资事件,不包括上游材料端的融资事件),涉及的领域包括钠离子电池、PCS、便携式/家庭储能系统、储能安全、电池回收等。

在国际市场上,中国锂电池企业加快了对海外市场的拓展步伐,进一步提高了在全球储能市场的渗透率。宁德时代、瑞浦兰钧、亿纬锂能、海辰储能、鹏辉能源等公司在2023年签署的海外订单数量最高可达数十GWh(吉瓦时)。

以阳光电源为例,2023年其储能发货量达到10.5GWh,同比增长36%,储能收入达到178亿元,同比增长78%。在预计海外市场仍然高速增长的情况下,阳光电源将在2024年将储能系统的预计出货目标翻倍,达到20GWh。

对于储能行业未来的市场前景,多数机构持乐观态度。方正证券的研报指出,各公司推出的新产品在储能系统的核心指标上都有显著改善,储能行业在成本方面不断缩短投资回报期,储能系统的经济性显著提升。

同时,随着峰谷价差的不断扩大和独立储能商业模式的不断完善等政策和市场因素的持续改善,大规模储能和商业储能将持续增长,储能新增装机量将显著受益。

免责声明:本文为作者独立观点,不代表储能知识库立场。如因作品内容、版权等存在问题或者其他任何异议,欢迎联系。