案例

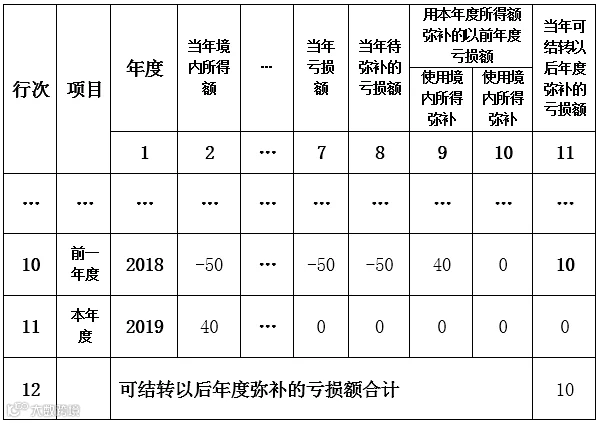

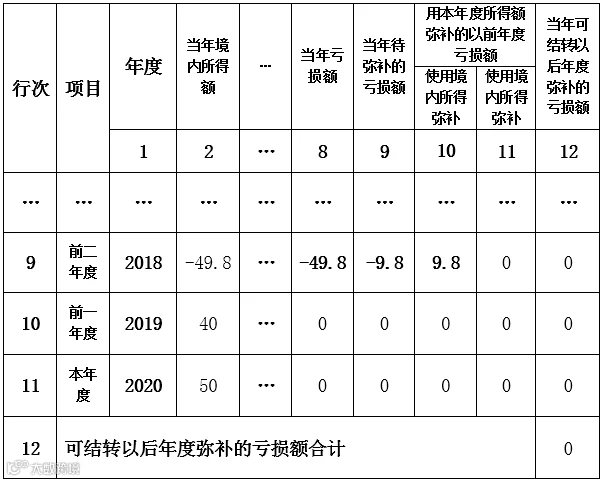

甲企业2018年度企业所得税年度申报纳税调整后所得额-50万元,2019年度调整后所得额40万元,2020年度调整后所得额50万元,假设三个年度都没有所得减免项目且2018年度以前没有结转待弥补亏损额等其他相关影响。

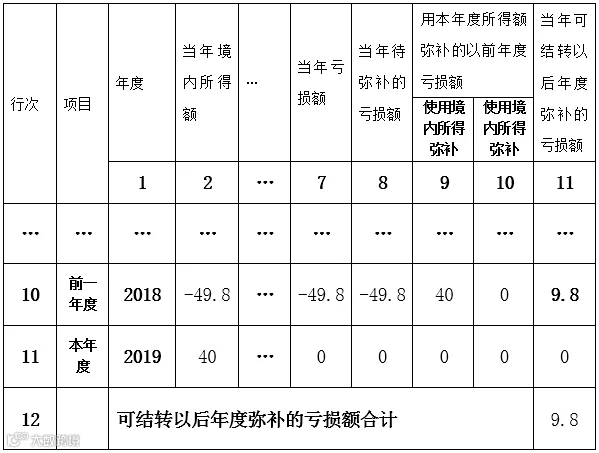

企业2021年11月经税务局风险提醒,2018年度存在异常凭证不能税前扣除,需要做纳税调增。该企业在11月更正申报了2018年度企业所得税,纳税调增2000元,调整后所得额由-50万元变为-49.8万元,没有产生补退税。甲企业更正好2018年度申报表是否就可以了呢?

分析

我们可以看到,虽然2018年度由于亏损,没有发生补退税的情况,但调整后的亏损额会影响到以后年度汇算清缴的弥补。

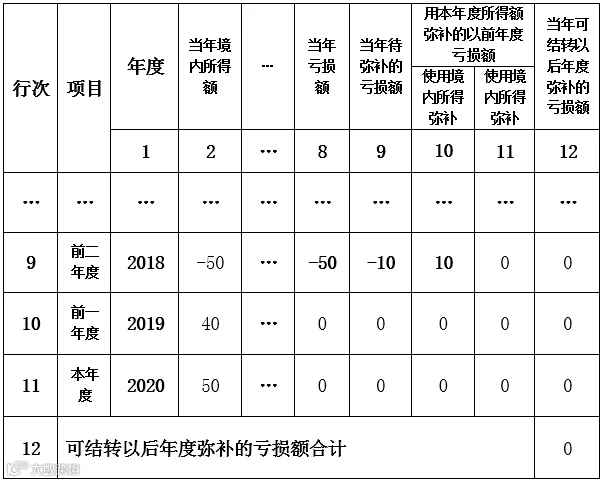

具体来讲,2018年度弥补情况的变化虽然不会影响2019年度弥补亏损数字,但却导致2019年度企业所得税年度纳税申报表附表企业所得税弥补亏损表(A106000)中第10行第11列“当年可结转以后年度弥补的亏损额”从10万元变为9.8万元,因此需要更正2019年度申报进而导致2020年度可弥补亏损为9.8万元,2020年度企业所得税年度纳税申报表主表(A100000)第23行由40万元变为40.2万元,涉及多张申报表单变化。

因此,甲企业更正2018年度申报表后,还需要连续更正以后年度申报,即 2019年度与2020年度申报。

平平淡淡,从从容容才是真

最后再次提醒:如果由于其他原因更正以前年度的企业所得税年度纳税申报表时,也不要忘记同时检查更正后续年度的纳税申报哦!

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691