申

报

大

变

化

这7个常识会计一定要记牢!

01

6月1日起

财产和行为税合并申报

(点击图片查看大图)

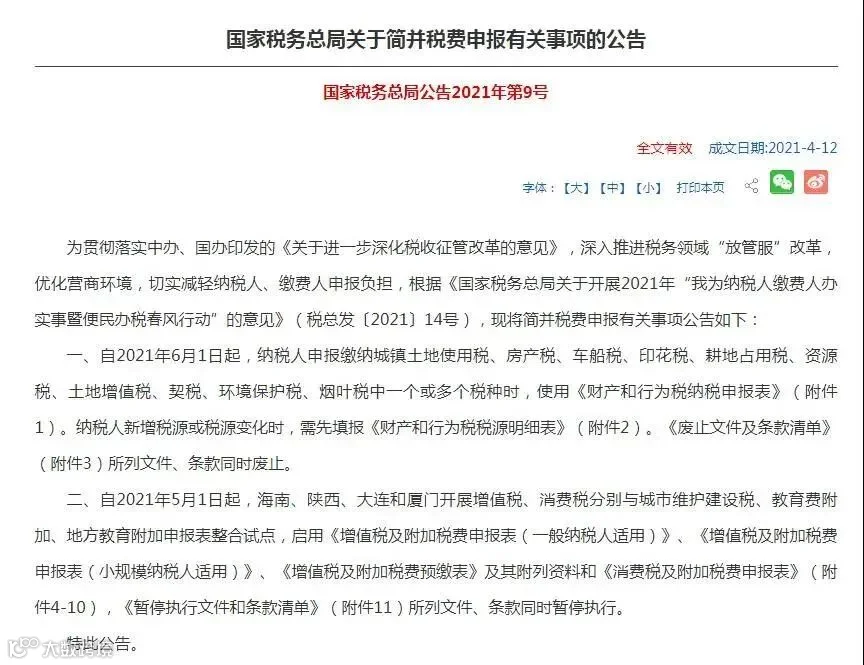

自2021年6月1日起,纳税人申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中一个或多个税种时,使用《财产和行为税纳税申报表》(附件1)。纳税人新增税源或税源变化时,需先填报《财产和行为税税源明细表》(附件2)。《废止文件及条款清单》(附件3)所列文件、条款同时废止。什么是财产和行为税合并申报?财产和行为税是现有税种中财产类和行为类税种的统称。财产和行为税合并申报,通俗讲就是“简并申报表,一表报多税”,纳税人在申报多个税种时,不再单独使用分税种申报表,而是在一张纳税申报表上同时申报多个税种。此次合并申报的税种范围包括城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税(不包括水资源税)、土地增值税、契税、环境保护税、烟叶税。(城市维护建设税是增值税、消费税的附加税种,将分别与增值税、消费税合并申报,不纳入财产和行为税合并申报范围。)

02

这3个税收优惠政策

延长至2025年底

03

7月1号开始

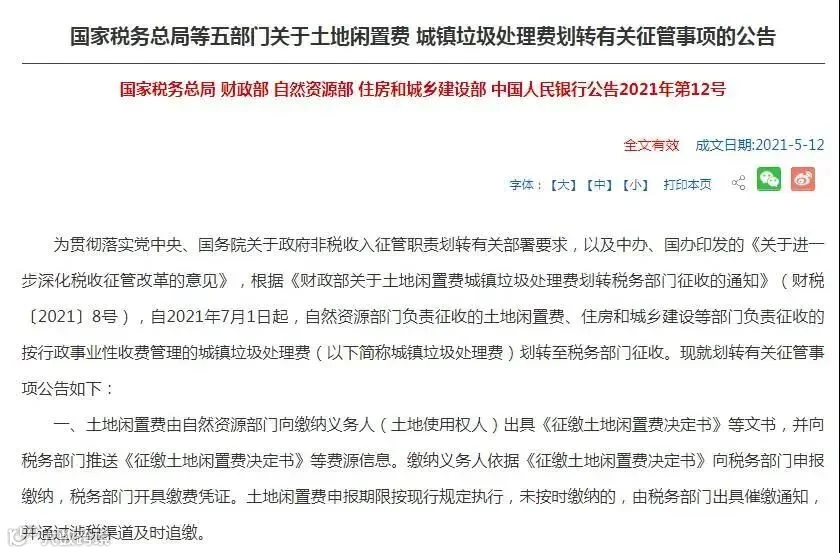

这两项收费由税收征收

自2021年7月1日起,

04

9月1号

城建税法开始施行

城市维护建设税税率如下:

(一)纳税人所在地在市区的,税率为百分之七;

(二)纳税人所在地在县城、镇的,税率为百分之五;

(三)纳税人所在地不在市区、县城或者镇的,税率为百分之一。

前款所称纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

城市维护建设税的应纳税额按照计税依据乘以具体适用税率计算。

05

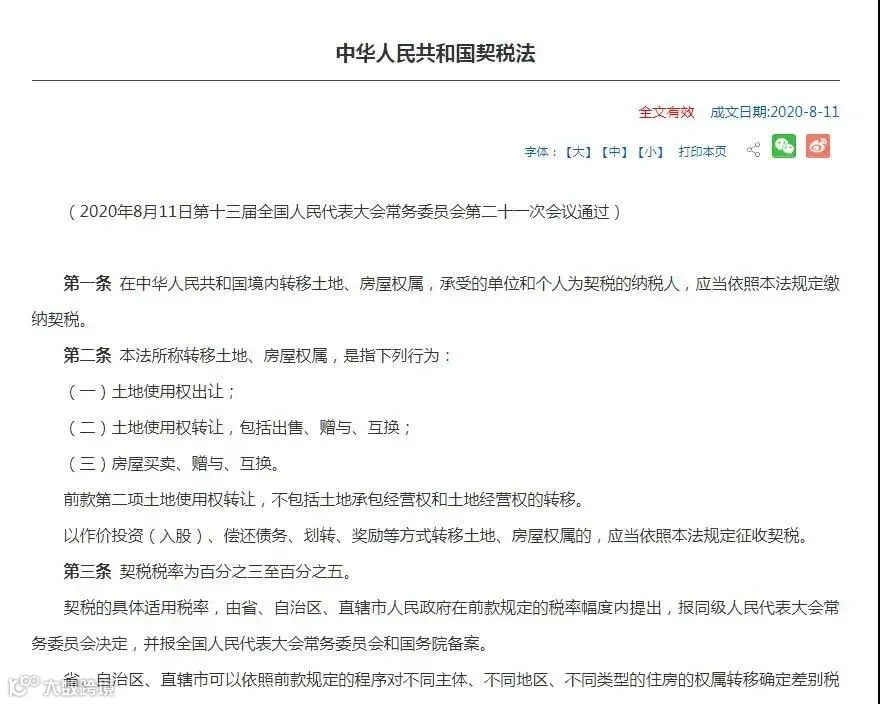

契税税率为百分之三至百分之五。契税的具体适用税率,由省、自治区、直辖市人民政府在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。纳税人改变有关土地、房屋的用途,或者有其他不再属于本法第六条规定的免征、减征契税情形的,应当缴纳已经免征、减征的税款。契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合同的当日,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当日。纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税。

06

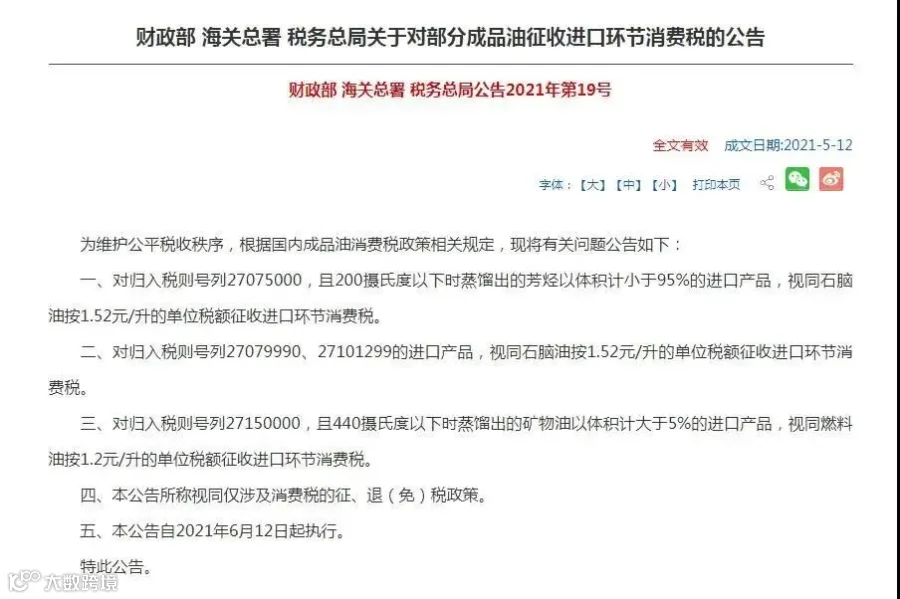

6月12号对部分成品油

征收进口环节消费税

一、对归入税则号列27075000,且200摄氏度以下时蒸馏出的芳烃以体积计小于95%的进口产品,视同石脑油按1.52元/升的单位税额征收进口环节消费税。

二、对归入税则号列27079990、27101299的进口产品,视同石脑油按1.52元/升的单位税额征收进口环节消费税。

三、对归入税则号列27150000,且440摄氏度以下时蒸馏出的矿物油以体积计大于5%的进口产品,视同燃料油按1.2元/升的单位税额征收进口环节消费税。

四、本公告所称视同仅涉及消费税的征、退(免)税政策。

五、自2021年6月12日起执行。

07

5月1日起实施,因排放污染物种类多等原因不具备监测条件的排污单位应税污染物排放量计算方法

一、属于排污许可管理的排污单位,适用生态环境部发布的排污许可证申请与核发技术规范中规定的排(产)污系数、物料衡算方法计算应税污染物排放量;排污许可证申请与核发技术规范未规定相关排(产)污系数的,适用生态环境部发布的排放源统计调查制度规定的排(产)污系数方法计算应税污染物排放量。

二、不属于排污许可管理的排污单位,适用生态环境部发布的排放源统计调查制度规定的排(产)污系数方法计算应税污染物排放量。

三、上述情形中仍无相关计算方法的,由各省、自治区、直辖市生态环境主管部门结合本地实际情况,科学合理制定抽样测算方法。

四、自2021年5月1日起施行,《关于发布计算污染物排放量的排污系数和物料衡算方法的公告》(环境保护部公告2017年第81号)同时废止。

THE END

五筐科技

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691

五筐经济发展

五筐经济发展