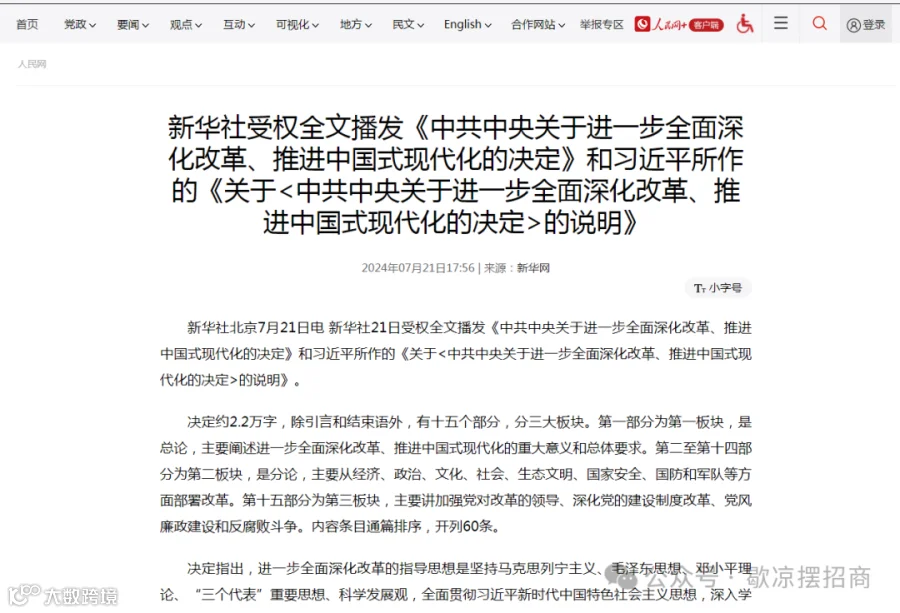

7月21日,新华社受权发布了《中共中央关于进一步全面深化改革 推进中国式现代化的决定》(下称《决定》)。这次税改主要跟预算制度、税收制度、中央和地方财政关系等相关。

一、预算制度改革

1、健全预算制度,加强财政资源和预算统筹,把依托行政权力、政府信用、国有资源资产获取的收入全部纳入政府预算管理。这相当于就是预算管理权集权了。

2、完善国有资本经营预算和绩效评价制度,强化国家重大战略任务和基本民生财力保障。国企单位的考核力度将加大了。

3、强化对预算编制和财政政策的宏观指导。预算不能瞎编乱造了,应该是在规定的内容内,上报预算。

4、加强公共服务绩效管理,强化事前功能评估。公共服务的绩效考核一直比较松散,事前评估也一直在做,但实际上效果好坏参半吧。

5、深化零基预算改革。

6、统一预算分配权,提高预算管理统一性、规范性,完善预算公开和监督制度。预算公开和监督机制,这个在公平竞争条例里面也有提到。

7、完善权责发生制政府综合财务报告制度。谁获益谁报告的意思吗?

二、税收制度改革

1、研究同新业态相适应的税收制度。2、全面落实税收法定原则,规范税收优惠政策,完善对重点领域和关键环节支持机制。

3、健全直接税体系,完善综合和分类相结合的个人所得税制度,规范经营所得、资本所得、财产所得税收政策,实行劳动性所得统一征税。统一征税,这个跟之前大家讨论的可能性是不是很像,增加综合项目,减少分类项目。

4、深化税收征管改革。

三、央地财政关系改革

1、增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限。权利的扩大,征管口径和力度,以及方式,会不会出现混乱?

2、完善财政转移支付体系,清理规范专项转移支付,增加一般性转移支付,提升市县财力同事权相匹配程度。同事权,会不会演变成“同事”权,实际还是上级更有主导权。

3、建立促进高质量发展转移支付激励约束机制。

4、推进消费税征收环节后移并稳步下划地方,完善增值税留抵退税政策和抵扣链条,优化共享税分享比例。这是好事,地方有机会获得更多税源,但纳税环节更多的分销企业会不会成为地方政府争抢的香饽饽?

5、研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率。实际是在改变附加税的用途,城市维护、教育相关经费会不会就变相减少了?

6、合理扩大地方政府专项债券支持范围,适当扩大用作资本金的领域、规模、比例。

7、完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,加快地方融资平台改革转型。

8、规范非税收入管理,适当下沉部分非税收入管理权限,由地方结合实际差别化管理。

9、适当加强中央事权、提高中央财政支出比例。中央财政事权原则上通过中央本级安排支出,减少委托地方代行的中央财政事权。不得违规要求地方安排配套资金,确需委托地方行使事权的,通过专项转移支付安排资金。给地方减负,不用担心计划外的任务摊派,压力要小很多。

如果,健全地方税系能够尽快,地方财政收入是否能增加、地方财政支出责任的减轻,那么地方财政压力会不会有明显的减轻?

如果,消费税征税环节下移并下划地方,增值税分享从新制定地方占比增加,改革和合并地方附加税,这三方面都能快速落实,地方财政收入会不会明显增加?

也有人担忧,《决定》提出的改革是方向性的,具体实施需要时间和空间,具体措施实施不可能一下子全部改,只能循序渐进,各种方案的利弊都需要案例和时间来体现,所以短时间来说,税改效果不会有直观体现。

五筐经济发展

五筐经济发展