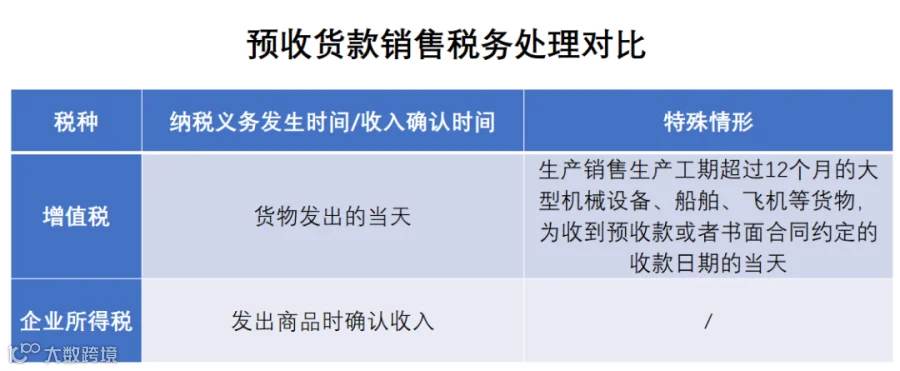

政策依据

1.《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)

2.《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发〔1993〕154号)

3.《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号 )

4.《中华人民共和国增值税暂行条例实施细则》 (财政部 国家税务总局令第50号)

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691

五筐经济发展

五筐经济发展

政策依据

1.《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)

2.《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发〔1993〕154号)

3.《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号 )

4.《中华人民共和国增值税暂行条例实施细则》 (财政部 国家税务总局令第50号)

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691