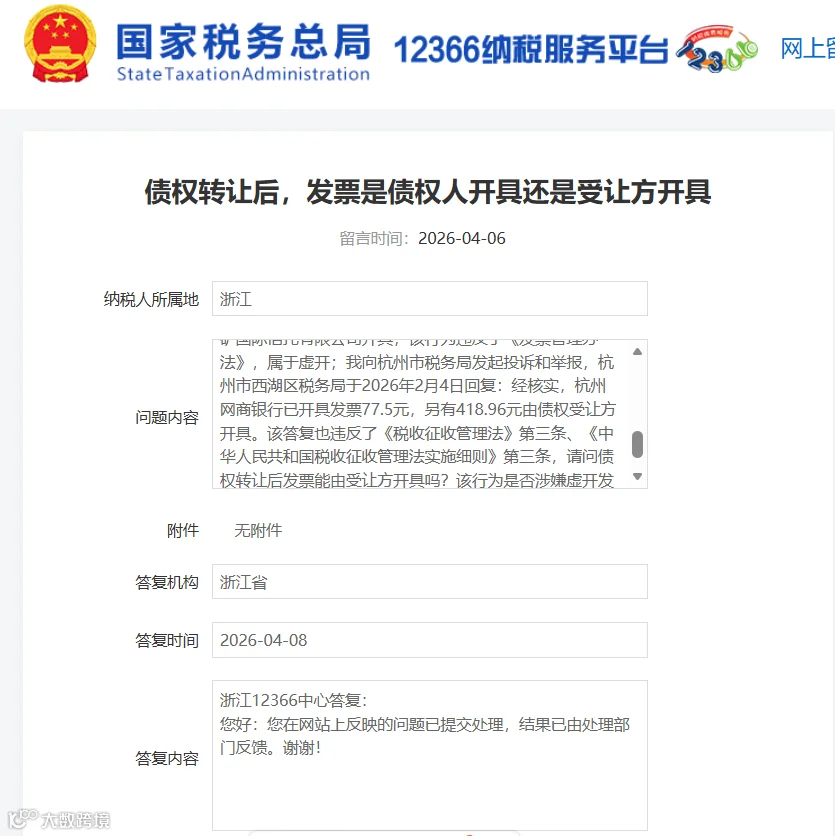

随着金融市场的不断成长,纳税人需要准确理解金融创新业务中的税收关系,提升财税处理的合规性,减少交易双方的涉税风险。近日,笔者遇到一个案例,借贷双方有争议的是:金融债权业务转让后,发票应该由谁开具?

境内A公司与B银行境内分行(以下简称境内分行)签订了一份《人民币流动资金贷款合同》,约定B分行向A公司提供一笔流动贷款。合同签订后,境内分行向A公司提供了贷款本金。

此后,境内分行将该笔贷款以跨境风险参与的形式,转让给B银行新加坡分行(以下简称新加坡分行)。债权转让后,境内分行向A公司发出了《跨境融资性风险参与通知书》,载明已将该笔债权转让给了新加坡分行,A公司仍按原贷款合同向境内分行还本付息。同时还约定,境内分行为该笔业务提供担保,当A公司不能按约定偿付债务时,由境内分行承担保付责任并有权向A公司全额追偿。A公司对上述通知书盖章并确认。之后,A公司向境内分行支付贷款利息,境内分行履行代扣代缴义务后将相应款项支付给新加坡分行。

但是,A公司向境内分行索要发票时双方出现分歧。境内分行认为已将该笔债权转让给了新加坡分行,收取的利息未通过利息科目核算,因而无法开具发票。境内分行还强调,该笔贷款利息已经全部转付给新加坡分行,没有赚取利差,由其开具发票不符合操作惯例,认为应由新加坡分行向A公司开具发票。

A公司认为,境内分行与A公司发生借贷关系,新加坡分行与境内分行发生债权转让关系。A公司与新加坡分行未发生直接业务往来,双方也未直接签订融资合同,因此应由境内分行向A公司开具利息发票。

我们认为,应该由境内分行向A公司开具发票。增值税没有穿透概念,不能因为境内分行转移了该笔债权而否认提供贷款服务的事实,纳税义务不能因此免除。在判断一项行为是否缴纳增值税、应该由谁开具发票时,应基于税法、依据合同来判定,核算科目不是应税行为的判断标准,未赚取利差更不能成为拒绝开票的理由。实务中,由于借贷双方地位不对等,出现意见分歧时,资金需求方往往谈判能力较弱,但如果A公司不能取得境内分行开具的发票,则相关成本费用将面临不能在所得税前扣除的风险,境内银行也有少缴税款的嫌疑。

五筐经济发展

五筐经济发展