注意! 自2026年1月1日起,销售服务预收账款的增值税纳税义务发生时间执行全新规则。

叠加税总2026年2号公告,对小规模纳税人而言,新规背后还隐藏着极易踩坑的身份强制升级风险。

一起来看看吧!

一、服务预收款

增值税从此“一次性”确认

旧规vs新规:彻底告别分期申报

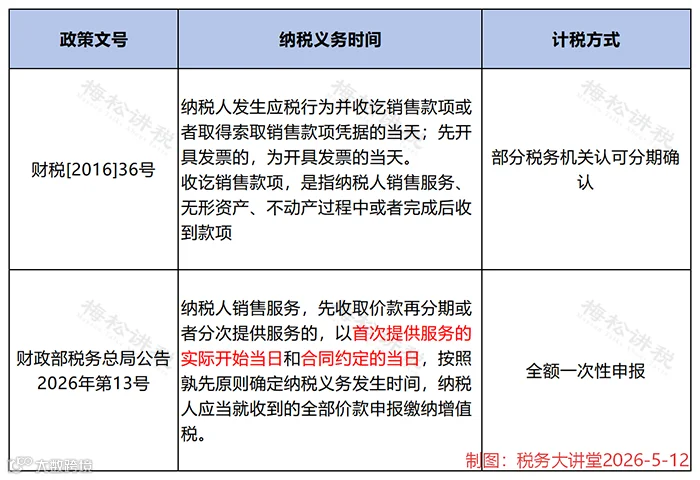

新政实施前,企业预收物业费、课时费、会员费等,若客户未索要发票,通常将收入挂预收账款,分期确认增值税,既能平滑税负,又能与企业所得税收入匹配,规避两税比对风险。

但从2026年1月1日起,这种操作必须停止!

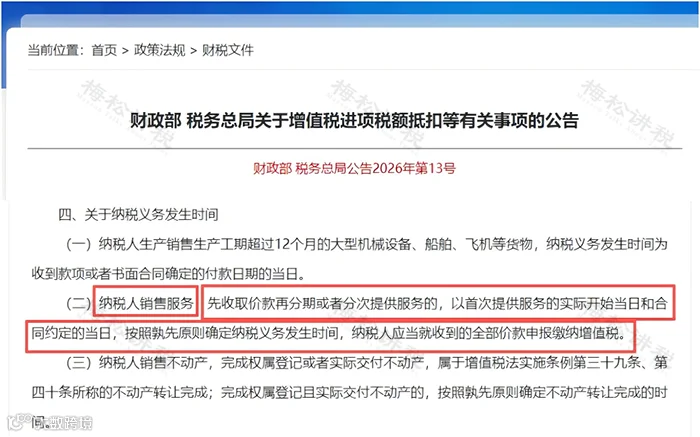

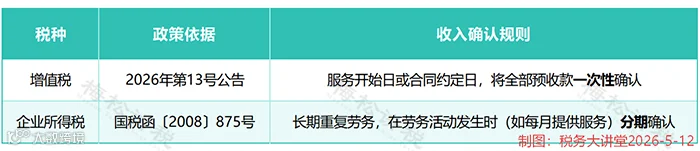

依据《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(2026年第13号)第四条第(二)项明确规定:

纳税人销售服务,先收取价款再分期或者分次提供服务的,以“首次提供服务的实际开始当日”和“合同约定的服务开始当日”,按孰先原则,确定纳税义务发生时间,并就收到的全部价款一次性申报缴纳增值税。

纳税义务时间怎么定?看两个关键时间,按孰先原则:

1、合同约定的服务启动日;

2、实际首次提供服务日;

举个例子:

某公司是一家教培公司,2026年1月就收了学员全年12万的课时费(不含税)。合同约定2月1日开课,实际因故延迟到3月1日才上第一节课。

那么按新规:

纳税义务时间:2月1日(合同约定日)

申报要求:在2月所属期(即3月申报期内)一次性确认12万增值税收入,不再按月分摊确认。

特别情况:预收款时已经开票

若预收款项时先行开具发票,开票当天即发生纳税义务,需一次性全额缴纳增值税,这是增值税法基本原则,无争议。

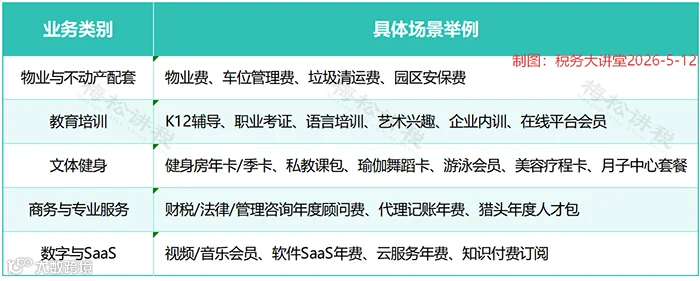

二、这些行业/业务,全部适用新规

本次新政针对销售服务类预收款,覆盖绝大多数预付费场景,具体包括:

重要补充:租赁服务统一口径

原财税〔2016〕36号文规定预收租金即缴增值税,现按13号公告统一:

以实际交付使用权(首次提供服务)或合同约定租期开始日孰先为准,仅收款不触发纳税义务。

关键区分:货物类预收款不适用

预收供暖费(热力)等属于货物销售(9% 税率),按发货进度确认纳税义务,不执行一次性申报规则。

三、两税“天然差异”

以前怕不一致,现在怕一致

新规落地后,一个最让财务困惑的问题出现了:

增值税要一次性确认,企业所得税还是权责发生制分期确认,两税申报收入对不上,怎么办?

答案是:对不上就对了,对上了才危险。

两税收入差异根源?

两税立法目的不同:增值税是流转税,重在“收款环节”;企业所得税是收益税,重在“真实盈利”。所以,存在差异是合规的、正常的。

未来,两税比对完全一致反而很可能被预警

对于物业公司、教培机构这类企业,正常的纳税模式应该是:

增值税:纳税义务发生的当月,增值税申报金额很大(全年预收款一次性报);

企业所得税:企业所得税按照权责发生制,每月金额均衡(分摊确认)。

所以,如果大数据发现这类企业一整年下来,增值税和所得税的月申报收入几乎一模一样,它会不会判定:这家企业可能在偷偷分摊申报增值税?

没错,原来很多企业为了“省事”,特意把增值税也分摊确认,让两税数据保持一致。但现在这样做,本身就是违规。在这类行业里,两税不对不一致是正常的,一致反而是可能被大数据识别。

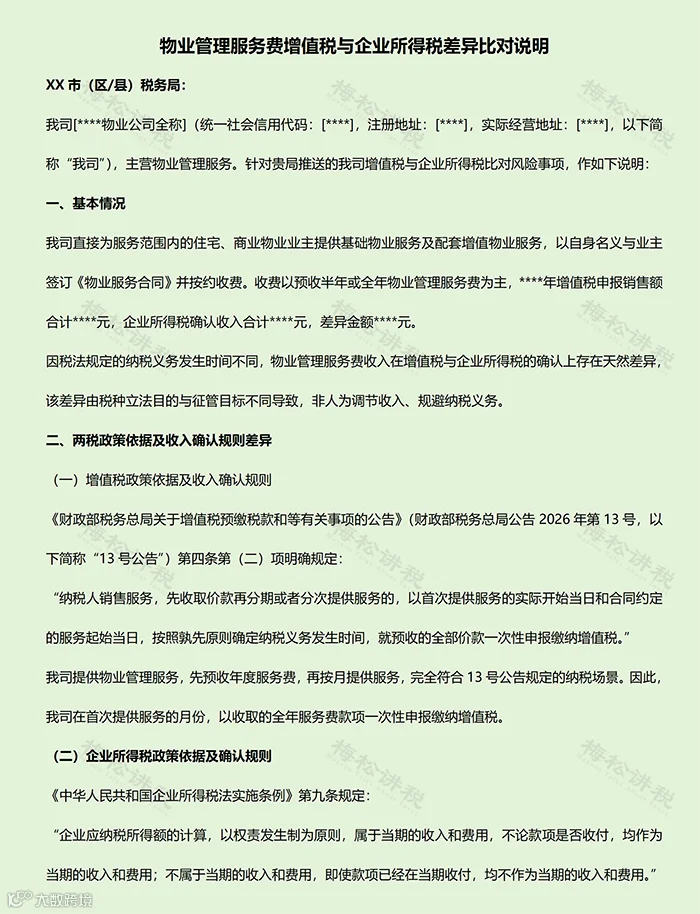

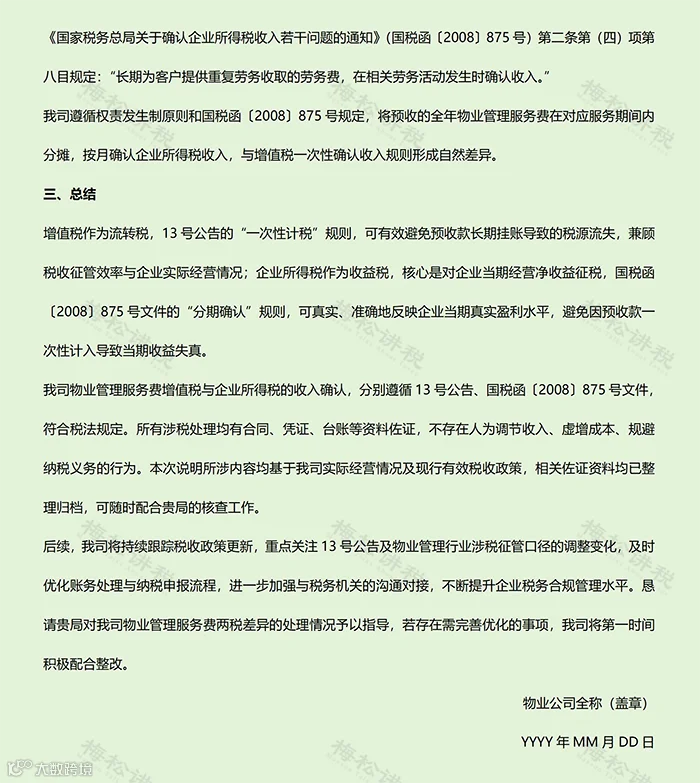

应对方案:两税比对风险说明模板

若收到税务局风险推送,直接使用以下模板(以物业行业为例,其他按行业微调即可):

四、“超级巨坑”

小规模纳税人,或已自动升级一般纳税人

上面说的都是“怎么报税”的问题。但下面这个,是“按什么税率报”的问题——这才是真正的致命风险。

风险场景:一次性确认收入,直接突破500万一般纳税人认定的标准

某公司是小规模纳税人,1月份预收一年服务费106万(不含税收入100万)。

旧操作:分摊12个月申报,每月增值税销售额不到10万元,全年不超500万,大概率能保持小规模身份。

新规下:在第一个服务月份一次性确认100万元增值税销售额。叠加其他收入,单月可能突破500万。

政策硬规:超标后自动生效一般纳税人资格

根据2026年2号公告:小规模纳税人年应税销售额超500万,超标当月1日起,一般纳税人资格自动生效,无需等待登记完成。

这意味着什么?

如果小梅公司1月已超标,但因未关注新规,还在按1%申报增值税(小规模征收率),税务局将来检查发现时,会要求小梅公司:

从1月1日起,按一般纳税人税率(比如6%)逐月更正申报所有收入。

而且因为小梅公司是预收款,进项发票极少(甚至没有),这6%几乎就是硬交。

算一笔账:

原申报:100万×1%=1万增值税

补税后:100万×6%=6万增值税

多交5万,还不算滞纳金。

五、怎么办?立即自查、合规避坑

1、重算销售额,预判身份切换

按一次性确认全年预收款口径,核算2026年首次服务月销售额;提前测算全年营收,若预计超500万,主动跟税局确认一般纳税人生效时间,同步调整报价、梳理进项发票。

2、梳理预收合同,锁定纳税义务时间

全面盘点所有预收款合同,逐笔标注合同约定服务起始日,精准确定增值税纳税义务发生时点。

3、核对申报数据,及时更正降风险

核查2026年首次服务月增值税申报是否合规足额填报全年预收款;已超标仍按小规模申报的,尽快更正申报、评估补税,最大程度降低滞纳金与涉税风险。

五筐经济发展

地址:上海市黄浦区打浦路

90弄1号204室

咨询电话:021-63029691